出品:新浪財經上市公司研究院

作者:新消費主張/木予

2月14日,「燕窩第一股」燕之屋發布截至2024年12月31日止年度盈利預警。與上半年已經「大變臉」的業績相比,公司全年預計實現總營收20億元至21億元,按年增速進一步跌至個位數,約為2%-7%;淨利潤預計錄得1.59億元至1.80億元,按年降幅雖然收窄至15%-25%,但規模基本重回2021年同等水平。

公告發布當天,燕之屋以每股7.0港元收盤,相較於前一日的收盤價7.30港元/股,跌超4個百分點。2月17及18日,公司股價走勢持續低迷,兩日累計跌幅達7.8%,一度逼近歷史低點。對比2023年12月上市之初,燕之屋的最新市值已蒸發超三成。2024年至今,公司日均換手率不足0.1%,日均成交量只有區區26.6萬股。

增收不增利 半年3.65億代言費打水漂?

結合招股書披露的往期數據來看,2020-2023年期間,燕之屋的營收從13.01億元漲至19.64億元,年複合增長率約為14.8%;淨利潤則從1.23億元提升至2.12億元,年複合增長率接近20%。2024年增收不增利,打破了公司連續四年的增長神話,也暴露出其依賴高額營銷投入的商業模式在消費環境變化下的脆弱性。

據尼爾森發布的《2024年中國快消零售市場發展趨勢展望報告》顯示,2024年中國消費者對自身消費增長預期相對謹慎,預期增長率約為2.2%-2.4%,對燕窩等非必要消費品類支出意願顯著下降。分渠道而言,線下渠道保持萎縮態勢,銷售額按年減少1.2%。

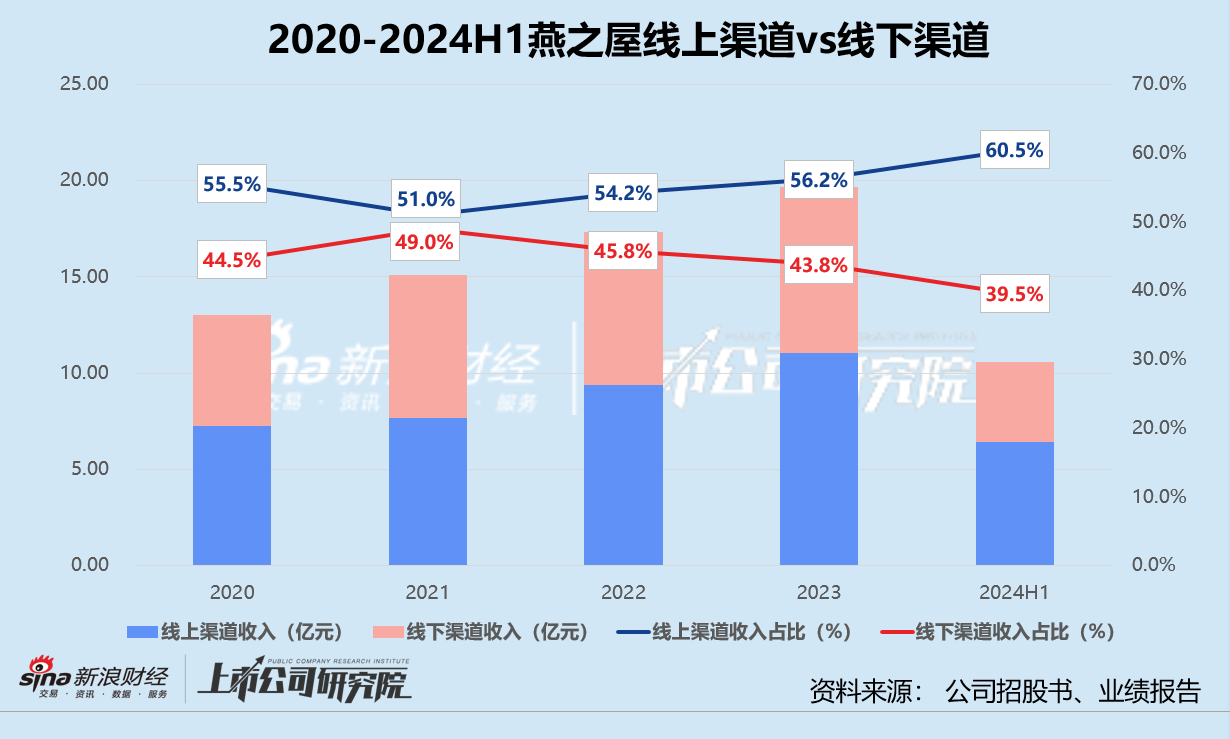

在這樣的大環境下,燕之屋的業績表現不盡如人意。2024年上半年,公司線下門店總數共計740家,較2023年同期淨減少3家。線下收入按年下滑1.6%至4.19億元,對總營收的貢獻比例由44.7%下滑至39.5%,首次跌破40%。其中,直接向線下客戶銷售收入按年減少約4%,向線下經銷商銷售收入增長近乎停滯。

而線上渠道的消費者更注重性價比,燕之屋為迎合這部分需求,推出價格相對較低的產品組合,直播間、官方旗艦店更是頻繁開展大促活動。疊加居高不下的營銷、物流運輸和包裝成本,公司線上業務毛利率一直穩定在40%-45%之間。2024年上半年,隨着線上營收佔比提升,燕之屋整體毛利率被拉低至48.5%,按年減少2.7個百分點。

收入端不及預期,成本端同樣承壓。一方面,預警公告披露,2024年5月綠色智能工廠搬遷,新工廠籌建過程導致生產成本小幅上升。另一方面,燕之屋的銷售成本中超75%為原材料燕窩採購成本,受價格波動影響明顯。基於招股書披露的數據簡單測算,2021年公司採購原料平均每噸價格為1197.42萬元。2022年前五個月,該指標直接漲至1203.70萬元。2023年1-5月,燕窩採購價格又降至1128.18萬元/噸。

2024年上半年,燕之屋包括原材料成本、僱員福利開支、生產成本及快遞費在內的銷售成本共計5.46億元,按年增長17.6%,遠超營收增速。同期預付款項中,用於購買原材料的資金達868.10萬元,約為2023年全年的1.34倍。由此不難管窺其原材料成本的飆升,從而對利潤空間造成嚴重擠壓。

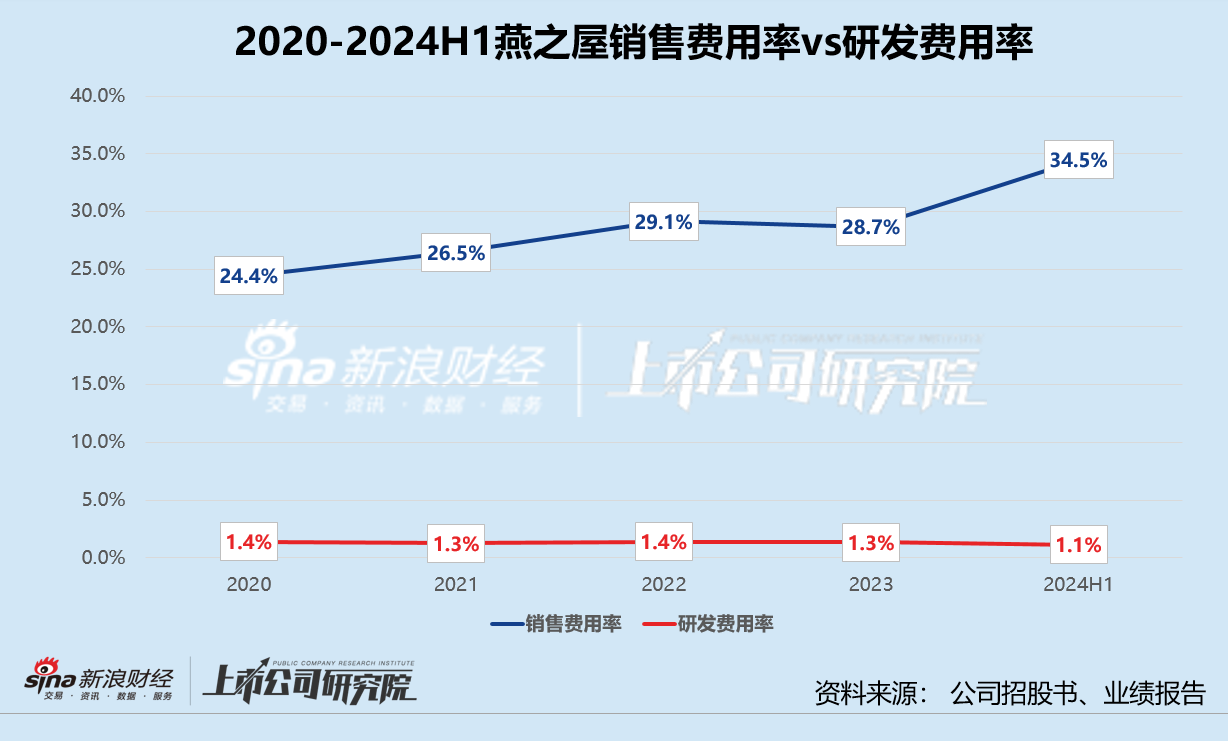

除此之外,燕之屋在營銷方面向來不吝投入,尤其熱衷於找明星代言。從2018年開始,公司已經更換了劉嘉玲、林志玲、趙麗穎等6位代言人,2024年更是簽約鞏俐和王一博形成「高端+年輕化」雙線策略。2024年短短六個月內,公司銷售及經銷開支高達3.65億元,按年激增38.5%,銷售費用率攀升至34.5%,主要歸因於代言費及宣傳推廣費用的增加。與之形成鮮明對比的,是燕之屋的研發費用率,常年徘徊在1%上下。

難逃智商稅爭議 出海、年輕化效果幾何?

據公開信息顯示,燕窩含有唾液酸、氨基酸、膠原蛋白等營養成分,長久以來被奉為滋補佳品。但事實上,唾液酸能夠在人體肝臟內合成,並不需要通過飲食攝入。即便要額外補充,奶酪或者豬腦等食物也可以達到同樣效果。不少專家強調,燕窩蛋白含量雖然較高,但並不是優質蛋白且不易被人體吸收,喫一份燕窩的蛋白實際攝取量還不如一個雞蛋多。

正因如此,燕之屋時常陷入「智商稅」爭議。公司執行董事兼董事長李有泉在接受媒體採訪時表示,燕之屋的碗燕含5.2克燕窩,約佔產品180g淨重的3%,其餘97%為糖水和增稠劑。鮮燉燕窩的含量更低,70g的產品燕窩淨含量只有1.1g,佔比低至1.6%。而據燕之屋天貓旗艦店的價格顯示,規格為158g 30碗的碗燕售價達1.5萬元,平均每碗498元。

更令人擔憂的是,燕之屋曾捲入震驚全國的「毒血燕」事件,食品安全和質量問題陰影揮之不去。

2011年,浙江省工商局連續三個月抽檢市場上銷售的血燕產品,抽檢的537批次、3萬多盞血燕產品100%不合格,部分血燕亞硝酸鹽含量經高達每千克11000毫克,超標350倍。燕之屋的血燕產品也在其中,亞硝酸鹽含量超過了國家最高強制性標準33倍。儘管公司回應稱,燕窩所含的亞硝酸鹽是天然形成的,並不是人為添加或染色而成,但該事件對品牌的負面影響仍需要更長時間消化。黑貓投訴 【下載黑貓投訴客戶端】平台顯示,燕之屋累計20條投訴中,產品有異物、以次充好等問題約佔四分之一。

國燕委發布的《2023-2024年度燕窩行業白皮書》顯示,2023年國內燕窩市場規模達623億元,按年增長12%,近三年複合增長率譽為14%,若按此速度發展,有望在3-5年內突破千億規模。不過,另一份《2024年度溯源燕窩發展報告》強調,此前熱銷的低客單價疏盞2024年線上渠道銷量按年下降約15%,部分中小品牌庫存積壓周期延長至六個月以上,市場反饋日漸趨冷。消費需求呈現年輕化趨勢,72%的燕窩消費者年齡處於20-40歲區間,尤其是在電商渠道,85-95後人羣逐漸成為燕窩滋補產品消費市場的重要力量。

於是,燕之屋轉向海外市場和年輕目標羣體尋找新增量。

2025年初,燕之屋在美國紐約州紐約市法拉盛緬街開設首家門店,冰糖官燕、碗燕•尊享款、碗燕•濃鮮款等產品通過美國食品藥品管理局(FDA)審批,正式上架開售。然而,由於美國消費者對傳統滋補品認知度和接受度較低,2023年美國燕窩市場規模只有約5000萬美元,龍標燕窩和餘仁生等品牌也已在當地具有較高的知名度和市場份額。燕之屋想要在異國他鄉突出重圍,或並非易事。

而據業績報告顯示,燕之屋2024年上半年面向年輕消費者,推出了生椰桃膠燕窩、整根人蔘燕窩飲品、燕窩粥、燕窩肽天然蘇打水等多款新品,燕窩+及+燕窩業務所產生的收入按年增長164.4%至1.25億元。儘管勢頭迅猛,該部分佔總營收的比例僅為11.8%,距離成長為第二增長曲線仍有不小的距離。

燕之屋的盈利預警折射出傳統滋補品行業從「流量品牌」向「價值品牌」轉型的集體焦慮。若不能擺脫對明星代言的路徑依賴,重構以研發為核心的增長引擎,燕之屋的「燕窩第一股」光環還能維繫多久?

責任編輯:公司觀察