文丨牛刀財經 劉志偉

曾頂着中國服裝業首家上市公司光環的杉杉股份,自失去主心骨鄭永剛後便陷入發展困境。

1月26日,深陷債務危機的杉杉股份發布公告稱,三家銀行已聯合申請對杉杉集團啓動重整程序,法院定於2025年2月7日召開重整聽證會。

消息一出,外界一片唏噓。雖然目前尚未有最終裁定,但公司資金鍊危機、業績持續虧損、內部管理失序等系列問題已暴露無遺。

毋庸置疑,在多重困境的交織下,這家老牌企業未來發展充滿不確定性。

1、600億商業帝國淪為債務「困獸」

誰也想不到,杉杉股份會將來時的路又重新走一遍。但這一次,卻未必能再出現一個鄭永剛解救。

1989年,寧波甬港服裝廠由於經營不善,負債高達800萬,瀕臨倒閉。這樣一個燙手山芋令大多數人都避而遠之。但時年32歲的退伍軍人鄭永剛卻臨危受命,擔任總廠廠長。

鄭永剛很有遠見,接手後便大刀闊斧改造服裝廠,並提出要做中國西服第一品牌的理念。

為了實現這個想法,鄭永剛將服裝廠改名為杉杉服裝廠,並借了3萬元。但他並沒有把錢投入生產,而是用來在央視做廣告。

不得不說,鄭永剛很有頭腦,隨着「杉杉西服,不要太瀟灑」的廣告語火遍全國,服裝廠每天都有人排隊買西裝。

1996年,靠着杉杉西服的成功,杉杉股份在A股上市,成為「中國服裝行業第一股」。在短短兩年時間裏,杉杉品牌在國內市場佔有率就超過37%,一躍成為中國服裝第一品牌。

但事實上,這只是鄭永剛商業嘗試的開始,他的野心不止於此。

在偶然接觸到鋰離子負極材料的生產技術後,鄭永剛非常看好其投資前景,果斷帶領杉杉集團進行轉型,成為國內第一家從事鋰離子電池人造石墨負極材料研發、生產的企業。

2021年,隨着鋰電池暴漲,杉杉股份的股價也是一路飆升,市值一度接近千億。

嚐到了多元化發展的甜頭後,鄭永剛開啓了資本併購的模式,並將公司總部遷到上海浦東。

經過三十多年的發展,杉杉集團已經成為一個綜合大型商業集團,橫跨服裝、新能源、金融、科技等10大產業。每年營收就超200億元,利潤更是超過30億元。在404家企業股份佔比超過10%,並同時控股參股杉杉股份、吉翔股份、華創陽安、申通快遞、杉杉品牌等多家上市公司。

但誰能想到,當鄭永剛在2023年2月10日突然因病去世後,「杉杉系」這個商業帝國也掉落神壇,陷入岌岌可危的債務困境中。

現如今,杉杉股份的市值已經蒸發200億元,並已經開始出現虧損。

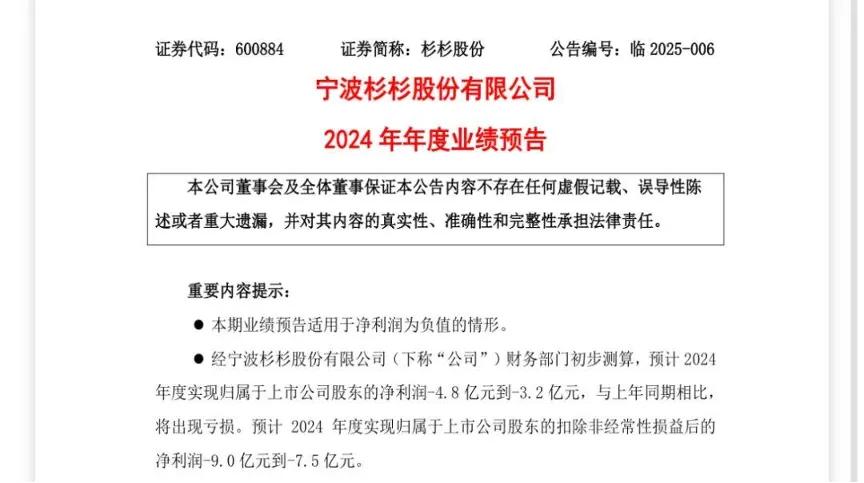

今年1月26日,杉杉股份發布業績預告,預計2024年度實現歸屬於上市公司股東的淨利潤-4.8億元到-3.2億元。

此外,杉杉集團債務問題也很嚴重。

杉杉股份發布公告稱,截至2024年11月8日,杉杉集團除杉杉股份之外的合併財務報表顯示,有息負債總額達到122.65億元,其中1年內到期的短期債務114.20億元。正面臨着破產重組的危機。

2、「宮鬥」之下,杉杉早已危機重重

在很多人看來,杉杉集團的危機與其家族內鬥密不可分。

鄭永剛因心臟病猝然病逝後,由於沒有立下遺囑,家族內上演了原配之子鄭駒和現任老婆周婷爭遺產的戲碼。

其實,鄭永剛在世時,一直費盡心思栽培自己的大兒子鄭駒,並在不同場合多次提及讓其當自己的接班人。

多年來,90後鄭駒從沒有享受過奢靡的生活,基本在被窮養。從國外大學畢業後,鄭駒也是從公司基層做起,一步步熟悉業務。

2023年3月,在鄭永剛去世一個月後,公司召開當年第一次臨時股東大會,最終以67.59%的投票通過比例,鄭駒成為新一任董事長。

但沒想到,鄭駒還沒坐穩董事長位子,鄭永剛現任老婆周婷卻站出來表示強烈不滿。

在她看來,自己是鄭永剛的現任配偶,並育有三個子女,均應該獲得遺產,因此她才應該是杉杉集團的掌權人。

不過,周婷的訴求並沒有得到杉杉集團的支持。為了爭取權益,周婷隨即攜三名未成年子女起訴鄭駒,向法院申請財產保全,要求凍結鄭永剛名下所持的寧波青剛的51%股份等資產。

在一番鬥爭下,最終周婷和鄭駒雙雙進入董事會,鄭駒依然出任董事長。表面上看,這對繼母和繼子之間達成和解,但其實是為了風雨飄搖杉杉集團不得不選擇的妥協。

在家族內鬥之後,杉杉股票被大量販賣,公司市值直線下跌,深陷財務危機中。

很多人都認為是由於家族內鬥導致杉杉集團深陷財務困境,但事實上,鄭永剛在世時,杉杉集團經營就已經存在不少問題。

杉杉為了實現業務快速擴張,進行了高槓杆操作,這也為杉杉今日的「爆雷」埋下了隱患。

自從2021年起,杉杉便主要專注於新能源鋰電池負極材料和偏光片業務,與各地地方政府展開一種疑似「明股實債」的合作模式。在張家港、眉山、綿陽等地區,杉杉投資建立了偏光片生產項目,而這些地方的城投或國資基金對杉杉集團或杉杉控股進行投資入股。

據媒體計算,杉杉從各地國資拿到的孖展總額可能達到百億元。在鄭永剛去世後,部分銀行提前收回對杉杉的貸款或者不再放貸。而已有部分城投和基金公司為了保全財產,直接成為杉杉系股權凍結案件中的原告。

更雪上加霜的是,據監管調查顯示,鄭永剛在數年前主導吉翔股份(現永杉鋰業)併購重組期間,通過第三方股份代持等方式,規避強制要約收購義務的違法行為,已經被相關監管部門查實。

2022年11月,隨着杉杉系關聯企業寧波炬泰所持永杉鋰業股權遭司法強制執行,加上合作伙伴上海鋼石主動放棄表決權等連鎖反應,最終導致杉杉集團失去永杉鋰業(603399.SH)的控制權。

3、生死時速,留下的時間並不多

杉杉陷入內外堪憂的困境,與其經營面不理想密切相關。

最近幾年,受全球經濟增長放緩影響,新能源汽車行業增速趨緩,鋰電池材料的需求量增長速度明顯放緩,整個行業競爭明顯加劇。

外部市場環境日益嚴峻,杉杉營收也很不樂觀。

財報數據顯示,2024年前三季度,杉杉股份營收總收入為132.8億元,較2023年同期的147.1億元下降9.69%。

其實,早在2023年,杉杉股份的營收已經處於下滑。2023年全年,杉杉股份實現營收190.7億元,按年下滑12.13%;淨利潤7.65億元,按年下滑72.93%。

除了公司連續兩年出現營收下滑外,整個杉杉上市公司在2024年是虧損的,這也將是其自1996年上市以來的首次年度虧損。

杉杉股份陷入如此困境中,歸根結底便是成也多元化,敗也多元化。

由於偏光片、負極材料等都屬於重資產、高負債的產業,杉杉股份負債壓力很大。

截至2024年9月,杉杉股份總資產475.76億元,總負債246.2億元,資產負債率高達51.74%。具體來看,杉杉股份短期借款62.17億元,長期借款87.83億元,一年內到期的非流動負債21.42億元,應付票據、應付賬款達47億元,而貨幣資金僅有38.39億元,資金缺口壓力大。

不過,杉杉股份並非全無希望可言。

杉杉股份在發布的公告中表示「公司具有獨立完整的業務及自主經營能力,公司與控股股東在資產、業務、財務等方面均保持獨立。」

具體來看,雖然行業大環境壓力大,但其核心業務負極材料和偏光片業績變現依舊良好,公司預計負極材料和偏光片業務在2024年合計將實現營業收入180億元到190億元,淨利潤合計6.5億到7.5億元。

但杉杉是否能闖過這一難關,資本市場能否願意給它機會喘氣,仍是一個未知數。

一直以來,對於大多數企業而言,積極尋找第二增長曲線是一個堅定不移的選擇。

毋庸置疑,杉杉能持續多年屹立不倒,有着不錯的營收和利潤,都與鄭永剛及時帶領企業轉型密不可分。

但多元化經營過程中,鄭永剛只一味帶領杉杉狂奔,卻沒有真正解決其存在的管理問題以及多元化經營存在的隱患。

以至於鄭永剛去世後,杉杉才讓各方失去信心,出現了「暴雷」。

不過,在這艱難時刻,反而更考驗杉杉,是否能夠上下一心,和當年的鄭永剛一樣,帶領杉杉走出困境。