智通財經APP獲悉,Omdia發文稱,預計下一波人工智能(AI)浪潮將重點聚焦在AI代理部署和私人數據增強訓練方面,這將引發數據中心存儲支出的增加。因為這些技術對於AI數據管道至關重要,所以對於主要存儲供應商(雲和企業)而言,數據基礎設施領域的一個重大機遇正在顯現。

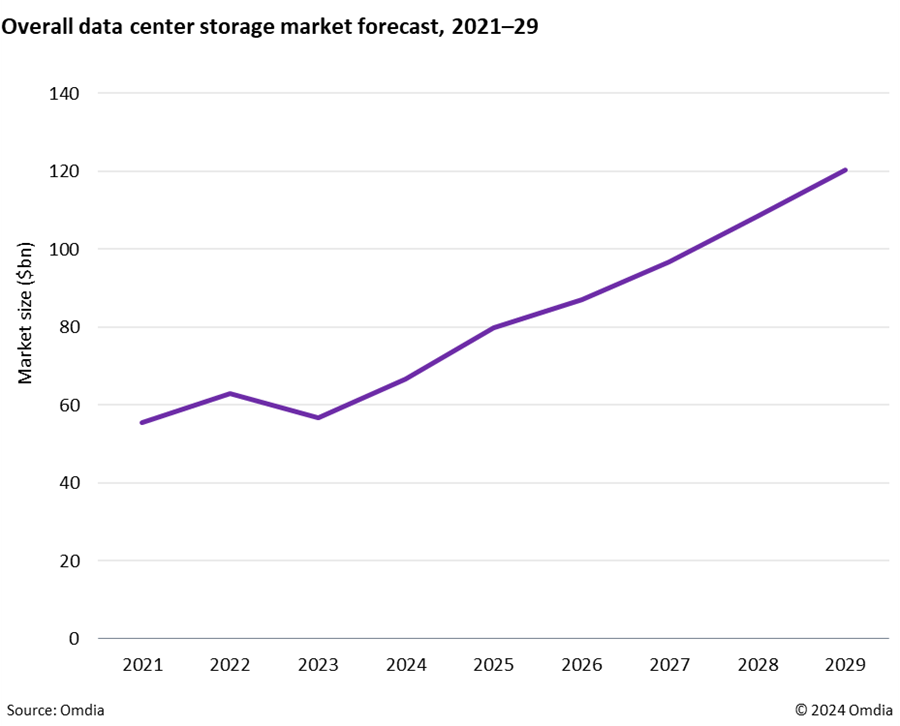

2023年,由於雲服務提供商明顯地將更大一部分數據中心設備預算轉向了基於GPU的服務器,逐漸不再使用通用服務器和存儲,存儲支出增長有所放緩。2024年,存儲增長出現強勁復甦,預計2025年依然如此,隨後將趨於平穩,直至2029年。

預計到2029年,存儲設備出貨量將以12.5%的CAGR增長。然而,傳統存儲區域網絡(SAN)和網絡附加存儲(NAS)次級細分市場已然成熟,預計這些領域將經歷緩慢增長甚至負增長。

存儲和數據基礎設施的主要信息

全球分佈式文件系統(GDFS)存儲。GDFS通過為遠程和多雲位置(無論是本地、雲中還是混合環境中)存儲的數據提供單一視圖和數據管理,提高了數據可訪問性。

針對分佈式數據的AI數據編織。隨着AI的成功,企業正在尋求全面的數據工具集,幫助組織管理不同的數據源,更有效地整合這些數據流,並獲得精心編策的數據集以用於訓練。

動態歸檔和磁帶的再次興起。AI和機器學習(ML)正在推動生成海量數據,而這些數據需要存儲。儘管可將許多不常訪問的數據發送至雲歸檔服務,但本地動態歸檔存儲正在成為一種可行的替代方案。

專業AI融合存儲平台。集數據管道管理、集羣、AI計算庫以及針對AI優化的存儲等功能於一身的統包式融合平台將受到追捧。對於邊緣推理及企業增強訓練而言,此類平台尤為可貴。