專題:新浪財經上市公司研究院

出品:新浪財經上市公司研究院

作者:昊

日前,可川科技發布公告,擬向不特定對象發行可轉債,募集資金不超過5億元,扣除發行費用後用於鋰電池新型複合材料項目(一期)。

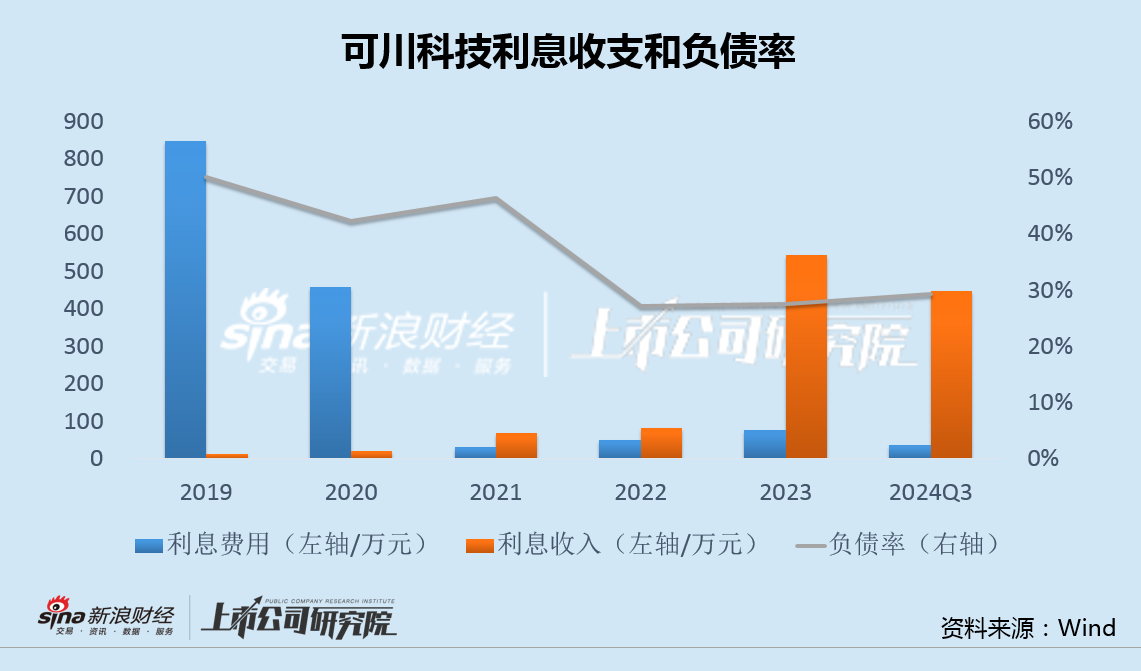

值得注意的是,近幾年可川科技有息負債幾乎一直為0,利息支出持續減少、利息收入不斷增加,特別是2022年上市後,負債率從46%大降至30%以下,募集資金大量用於購買銀行理財,財務費用由正轉負。

此外,公司在距離回購期還剩2個多月,且已完成預定股份回購最低目標的情況下,又大幅提高了回購價上限,以便繼續實施股份回購,此時宣佈5億孖展計劃,真實動機值得關注。

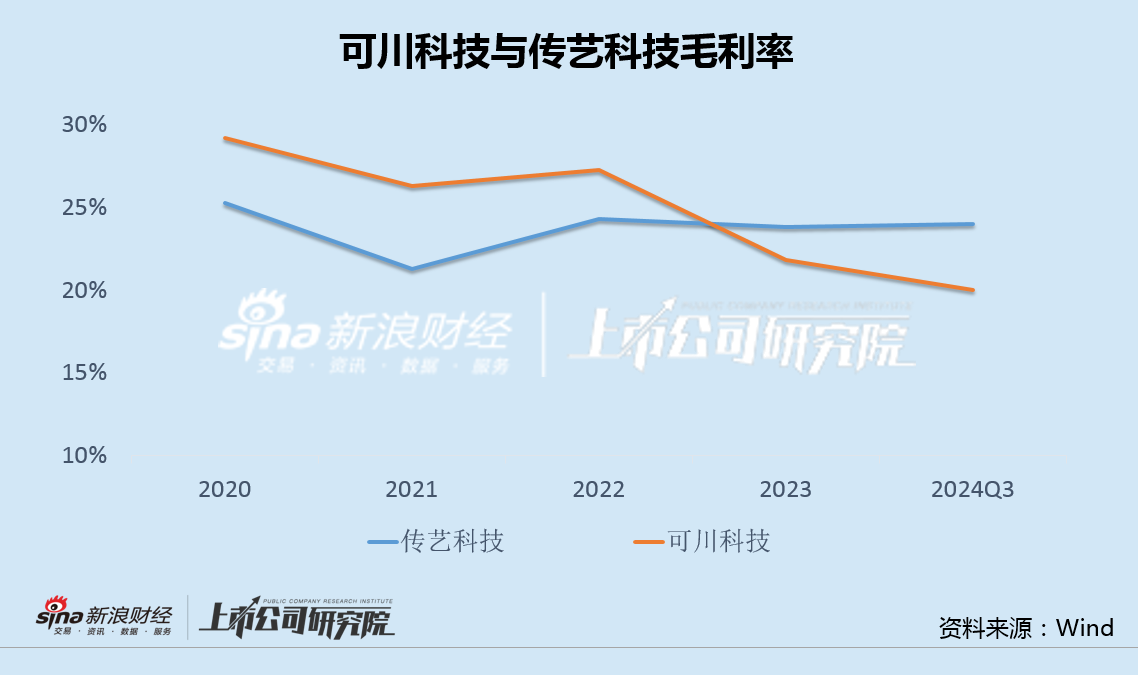

事實上,自2019年以來可川科技盈利能力不斷下滑,表現明顯不及傳藝科技,同時公司IPO兩個募投項目也全部延期。

2023年,可川科技收利雙降,2024年前三季度淨利仍快速下滑。在消費電子主業遭遇困境後又孖展加碼鋰電,壓力之下迫不得已的轉型,前景令人擔憂。

負債率下降有息負債為0 財務費用為負募集資金用於理財

可川科技近日發布公告稱,擬通過可轉債孖展5億元,用於鋰電池新型複合材料項目。不過,募資的必要性卻讓人難以理解。

財務數據顯示,自2019年起,可川科技有息負債就降至很低的水平,特別是2022年上市後,由於IPO淨孖展5.28億,公司負債率從46%大降至27%,利息費用大幅減少的同時,利息收入顯著增加。

上市後,可川科技使用閒置資金購買理財產品,2023年末,交易性金孖展產達5.83億元,用於買理財的錢甚至高於IPO淨募資額,財務費用由正轉負。此後,可川科技雖逐步將理財贖回,但截至2024年三季度末,公司仍持有6.16億現金和0.52億銀行理財。

不僅如此,2024年4月29日,可川科技曾發布股份回購公告,擬以不超過50元/股的價格,在一年時間內,回購5000萬元-1億元股票,用於股權激勵。同年5月28日,由於2023年度權益分派除權除息,上述回購股份價格調整為不超過35.36 元/股。

2025年2月9日,可川科技再次公告,將回購價格上限從35.36元/股上調至55元/股,溢價率達55.54%。

需要注意的是,此時距離回購期還剩2個多月,且已經完成了預定股份回購的最低目標。值此之際又宣佈5億孖展計劃,真實動機值得關注。

業績持續下滑毛利率跑輸可比公司 IPO募投項目全部延期

可川科技主營業務是消費電子和新能源汽車動力電池功能性器件的設計、研發、生產與銷售,其中主要收入來源於智能手機、平板電腦等消費電子領域。

2019年以來,可川科技毛利率持續下滑,盈利能力表現明顯不及傳藝科技等可比公司。2023年,可川科技營收和歸母淨利潤按年分別下降20.11%和39.85%,出現了罕見的雙下滑;2024年前三季度,淨利按年繼續下降24.30%,未見止跌跡象。

同時,由於業績不佳,公司IPO募投項目進展也大幅不及預期。

2022年10月,可川科技IPO募資近6億,扣除發行費用外,用於功能性元器件生產基地建設項目、研發中心項目以及補充流動資金。

2024年12月,可川科技再次公告,將「功能性元器件生產基地建設項目」和「研發中心項目」的完工時間,從2024年12月延後至2025年12月。也就是說,公司IPO兩個募投項目全部延期。

兩年多以前的IPO募投項目進展皆不及預期,同時公司又並不缺錢,此時選擇對外孖展建設新項目,讓市場難以理解。

上市第二年,可川科技在消費電子主業遭遇困境之際,推出可轉債孖展加碼鋰電業務,壓力之下迫不得已的轉型,前景也令人擔憂。

責任編輯:公司觀察