華爾街金融巨頭高盛近日發布研報稱,Unity Software Inc.(U.US)在公布業績後股價暴升逾30%,凸顯出市場看好該公司未來將在移動端遊戲引擎領域繼續實現強勁營收,但是高盛強調,投資者們需要更清晰的增長曲線可見度——尤其缺乏全年業績指引與展望的情況下,以及廣告業務層面的營收強烈可持續性證據,Unity估值纔能有可能突破去年的整體估值區間,因此高盛將Unity 12個月目標股價從21.5美元下調至20.5美元,相比之下Unity當前股價徘徊在28美元附近,意味着高盛分析團隊認為市場高估Unity的實際價值。

高盛表示,圍繞加速轉向Unity新的廣告技術棧Vector的新公告也可能使該細分市場在25年下半年的周轉速度快於預期,但是這可能會給Unity下一季度的廣告業務營收帶來壓力,因為技術遷移可能需要消耗大量時間,比如Unity將資源轉移到Vector上。同時,考慮競爭環境,比如與AppLovin、Epic Games的競爭愈發激烈,也是導致高盛對於Unity增長前景至關重要的廣告業務可持續性質疑的重要邏輯。

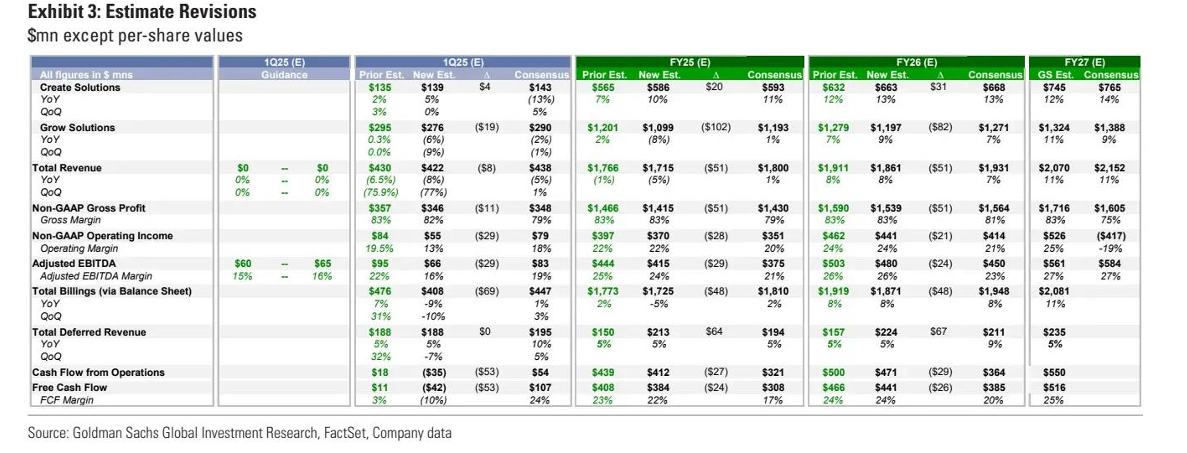

高盛在研報中點評稱,最新的業績表現方面,Unity 2024Q4財報顯示戰略調整初見成效,Create業務(即遊戲設計引擎業務,Unity遊戲開發引擎相關營收被計入該業務部門),該部門的營收按年增長9%(超過市場預期的7%),Grow業務(廣告變現)則增長2%(超市場預期的持平)。但高盛強調廣告技術棧Vector的遷移可能對下季度整體營收造成短期層面的壓力。

高盛還表示,Unity新任CEO重新聚焦核心業務(引擎、雲服務、客戶變現——比如通過廣告業務),戰略性地控制新業務投資(比如AI、機器學習及行業解決方案擴展),通過成本結構優化實現增效。儘管管理層方向正確,高盛認為仍需觀察戰略執行成效,與廣告業務掛鉤的變現能力將成為Unity未來戰略核心。

毋庸置疑的是,Unity的遊戲開發引擎技術護城河、跨平台部署能力以及遊戲引擎所帶來的Unity「開發-變現」閉環生態是其核心優勢,但仍然需關注廣告業務層面的執行力以及廣告業務營收可持續性,與聚焦於移動端廣告投放系統的AppLovin等競爭對手的愈發激烈市場競爭也需要重點關注。

遊戲引擎業務仍然是Unity核心驅動力,但是廣告業務轉型需要時間

Unity是一款廣泛應用於遊戲開發的跨平台引擎,最初於2005年發布,旨在使遊戲開發更加民主化,降低開發門檻。隨着時間的推移,Unity不斷擴展其功能,支持多種平台,包括移動設備、桌面、主機以及虛擬現實和增強現實設備。跨平台支持乃Unity引擎的核心競爭優勢之一,Unity支持iOS、Android、Windows、macOS、PlayStation、Xbox、Nintendo Switch等多個平台,開發者可以一次開發,部署到多個平台。

Unity還能夠提供強大的圖形渲染功能,包括高質量的光照、陰影、粒子系統等,支持2D和3D遊戲的開發,並且內置物理引擎支持碰撞檢測、剛體動力學等,幫助開發者實現真實的物理效果。Unity Asset Store則能夠提供大量的預製資源和插件,開發者可以快速獲取所需的素材和工具。

遊戲引擎是遊戲開發的核心組件,提供了圖形渲染、物理模擬、音頻處理、輸入管理等基礎功能。它們使開發者能夠專注於遊戲設計和邏輯實現,而無需從零開始構建底層技術。現代遊戲引擎通常採用模塊化架構,方便擴展和維護。例如,Unity採用組件化設計,遊戲對象由多個組件組成,每個組件負責特定功能。

高盛強調,作為全球最大規模的移動遊戲開發引擎提供商,Unity實現「開發-分發-變現」的閉環(Create引擎用戶直接使用Grow廣告工具),非遊戲領域也實現重要突破,比如數字孿生、工業設計等非遊戲業務按年增長50%,佔整體Create業務的營收比重持續擴大。因此,Create(開發工具)+Grow(廣告變現)形成完整生態,推動Unity用戶留存率提升(遊戲引擎用戶自然轉化為廣告客戶)。

Unity的最新股票評級和目標價方面,報告中提到高盛將目標價從21.50美元下調至20.50美元,評級仍然「中性」。高盛表示,最新的目標價基於SOTP估值、DCF和併購溢價,採用SOTP(42.5%權重)+DCF(42.5%)+併購溢價(15%)模型。

高盛在研報中表示,儘管Unity在Create業務方面繼續大幅增長,但廣告業務的轉型需要很長一段時間,加上整合風險和市場競爭,將導致股價層面的短期下行壓力。但長期來看,非遊戲領域的擴展和新技術的應用可能帶來增長機會,因此維持中性評級,目標價低於當前股價,顯示出高盛的謹慎立場。

儘管Unity收購ironSource(為應用開發者和電信運營商提供增長工具)將帶來長期協同效應,但整合需求分散了Unity平台優化資源,導致產品路線圖延遲和競爭地位削弱。此外,新廣告技術棧Vector尚處早期階段,公司已加大投入但需驗證投資成效。

高盛表示,Unity公司宣佈加速轉向新廣告技術棧Vector,可能將推動該業務板塊在2025H2繼續擴張,但技術遷移過程可能導致下季度廣告營收以及營業利潤共同承壓。儘管市場可能認可公司對核心資產的聚焦,但投資者需要更清晰的增長曲線可見度(尤其缺乏全年指引情況下)及廣告業務營收可持續性方面的證據,才能突破前階段的估值區間。

廣告業務方面的競爭對手虎視眈眈

高盛在研報中指出,來自AppLovin、Epic Games、Facebook、谷歌、微軟、1st party technology等廣告投放勢力的競爭壓力加劇,也是影響Unity廣告業務可持續性的重要因素。

尤其是廣告營銷與移動應用技術開發公司AppLovin,該公司利用基於生成式AI的線上廣告營銷軟件方案的需求堪稱井噴式增長,AppLovin能夠在海量廣告拍賣之間,高效且適配度極高地完成供應和需求之間的匹配。AppLovin能夠為全球企業提供基於人工智能技術的「生成式AI+廣告營銷」平台,涵蓋包括用戶觸達、流量變現、廣告創意設計、營銷數據檢測等功能的線上廣告營銷一站式生態平台。

業績數據顯示,AppLovin Q4營收高達13.7億美元 ,按年增長44%,淨利潤高達5.992億美元,按年增幅高達驚人的248%,摺合每股收益1.73美元 ,遠高於市場預期的1.26美元。根據財報,該公司第四季度廣告相關的業務營收猛增73%,達到近10億美元。AppLovin提供人工智能驅動的廣告軟件,並且管理層強調其廣告AI大模型的改進仍處於早期階段,未來將實現更個性化的廣告投放模式。AppLovin管理層予以的業績預期同樣強勁,預計2025年第一季度營收將在13.55億美元至13.85億美元之間,高於13.2億美元的市場預期,其中預計超過10億美元將來自其廣告業務部門。

有着」AI超級牛股」稱號的AppLovin股價表現自2024年以來可謂震撼全球,2024年全年股價漲幅高達驚人的700%,2025年以來漲幅高達30%,領跑整個美股市場,漲幅遠超AI芯片霸主英偉達。