上周,算力接棒AI應用,成為周度「C位」板塊。從市場表現看,通信(申萬)指數上漲8.09%,跑贏滬深300指數7.09%,在申萬31個一級行業中排名第1。

數據來自Wind,2025.2.17-2.21

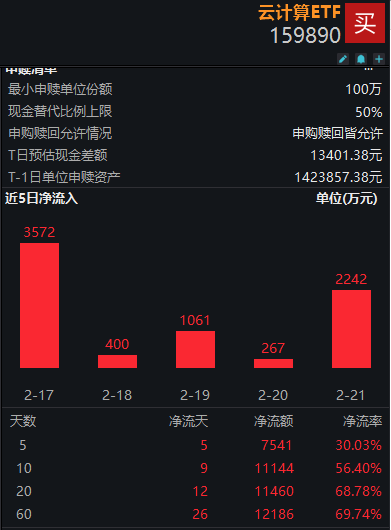

從相關ETF資金面上看,市場對該板塊關注度也在提升,雲計算ETF(159890)上周連續5日獲資金淨流入,區間累計淨申購額超7500萬,資金激增30%,市場熱度可見一斑。

為何卷大模型,算力成為焦點?

DS發布,大模型平權將帶來海量模型應用需求,有望帶動算力需求長期提升,算力發展「技術升級成本下降需求爆發」的邏輯或將開啓。因為DS為開源模型,這意味着所有廠商都可能擁有頂級的大模型,後續模型的部署、使用評率會越高,使用量也就越大。也就是說,DS帶來的效率提升,成本降低,會刺激更大需求出來。長遠來看,DS的發展會加速AI的普及,帶來算力需求、特別是推理算力需求的指數級提升。

上周阿里發布最新財報,2024年四季度雲業務持續復甦,資本開支達超預期高增。去年四季度資本開支大幅增長至317. 75億元,較第三季度的174. 91億元實現按月增長82%,大超市場預期,印證算力需求旺盛。

可以預見的是,在字節、阿里的步步緊逼之下,未來騰訊、百度、小米等互聯網大廠,亦有望加快AI資本開支的投入。同時,海外的產業管制政策不斷加碼,算力自主可控需求迫切,國產算力將開啓新篇章。

算力市場空間有多大?

根據《2025年中國人工智能計算力發展評估報告》,大模型和生成式人工智能將大幅推高算力需求,中國智能算力增速高於預期。IDC最新預測結果顯示,2024年中國智能算力規模為725.3EFLOPS,2025年將達到1,037.3EFLOPS。2023-2028年中國智能算力規模和通用算力規模的五年年複合增長率分別達46.2%和18.8%,較上一版本預期值33.9%和16.6%有顯著提升。

根據IDC報告,2024年中國人工智能算力市場規模達到190億美元,2025年將達到259億美元,按年增長36.2%,2028年將達到552億美元。

另據興業證券測算推理算力需求,根據目前全球頭部APP應用的月活用戶數和單人的月訪問時長,該機構測算遠期大模型應用普及之後的推理算力需求,推理的遠期需求,在保守/中性/樂觀情況下分別對應2838、6306、11036億元。

機構觀點:雲廠商算力競賽繼續,算力景氣度長期上行

中信建投最新分析認為,2023年AI浪潮以來,先是海外CSP廠商持續高強度的資本開支,緊接着是2025年國內互聯網大廠陸續上調AI基礎設施的投資,「十五五」期間預計以大型央企為代表的國企也將持續加大AI相關的投入。該機構建議關注一是國產算力產業鏈,包括GPU、IDC、光模塊、交換機、服務器等環節;二是以電信運營商為代表的具備較強IT能力的央企,在加大自身AI投入的同時還能向其他央企賦能。此外,下周起年報將陸續披露,或可關注年報業績超預期及對未來展望積極的企業。

開源證券表示,大模型接入、使用量的增加有望帶來算力行業景氣度進一步提升,國民級應用模型使用持續放大算力需求,算力產業鏈景氣度有望長期上行。降低AI行業進入門檻與成本,長期看將推動總需求上升而非下降,DeepSeek持續接入知名頭部應用以及各行業的應用,長期看將加速推理算力需求的提升,利好算力產業特別是國產算力的發展。

國聯證券建議重視算力產業鏈機會。該機構認為,DeepSeek橫空出世,推動模型降本,利好推理側需求提升,國內外雲廠商持續加大資本開支,拉動算力需求持續提升,雲廠商算力競賽仍在繼續。或可重視國內算力產業鏈的投資機會:

1)AI算力新基建有望優先受益,包括運營商、第三方IDC運營商、雲服務提供商、東數西算中的西部算力廠商;

2)國產算力設備行業充分受益,包括國產服務器、交換機等廠商;

3)關注關注國內光通信廠商。

資料顯示,雲計算ETF(159890)跟蹤中證雲計算與大數據主題指數(簡稱雲計算;代碼930851.CSI),該指數主要覆蓋50只業務涉及提供雲計算服務、大數據服務以及上述服務相關硬件設備的上市公司。一指覆蓋科大訊飛、金山辦公、紫光股份、浪潮信息、新易盛、中科曙光等股,集合AI產業鏈算力與應用龍頭,為當下佈局算力產業鏈的精準指數化工具。