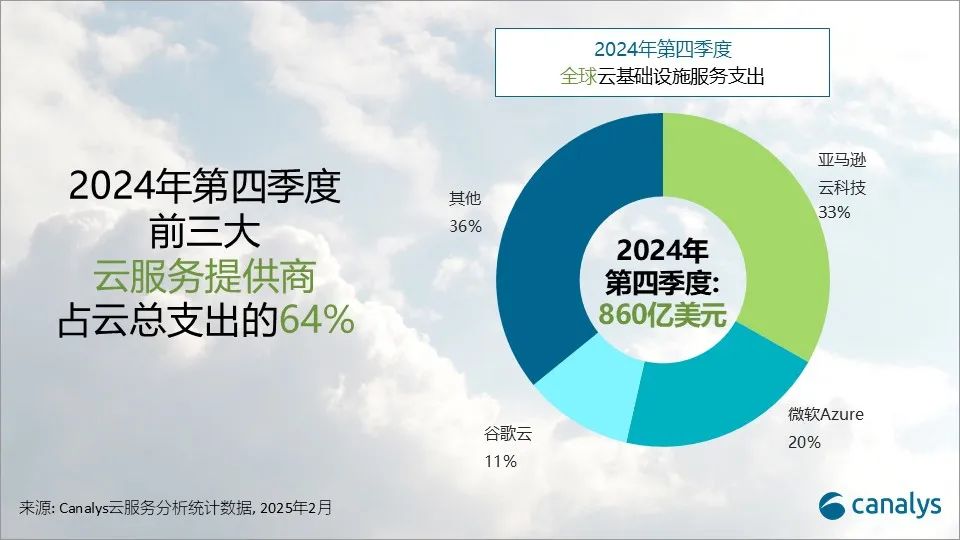

智通財經APP獲悉,Canalys發文稱,2024年第四季度,全球雲基礎設施服務支出按年增長20%,達到860億美元。2024年全年,雲支出按年增長20%,從2023年的2677億美元增至2024年的3213億美元。AI模型的快速擴展成為這一增長的核心驅動力,加速了雲計算的普及。到2024年下半年,主要雲廠商紛紛報告AI投資帶來的顯著回報,AI應用對整體雲業務的推動作用日益凸顯。隨着AI市場競爭持續升溫,雲計算巨頭正加大雲和AI基礎設施投資力度,以滿足日益增長的需求。Canalys預測,2025年全球雲基礎設施服務支出將再增長19%。

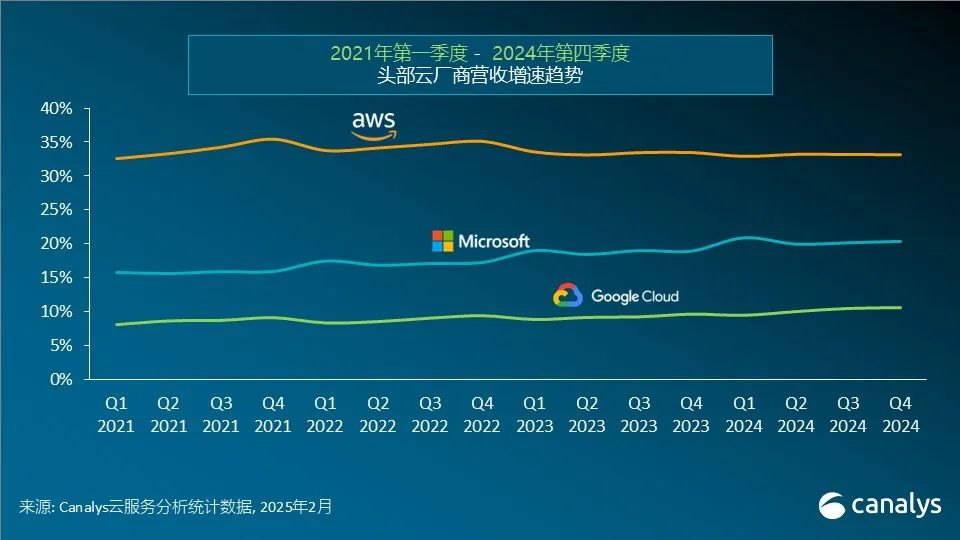

2024年第四季度,前三大雲服務提供商——亞馬遜雲科技(AWS)、微軟Azure和谷歌雲的市場排名保持不變,三者合計佔全球雲支出市場的64%。它們的總支出按年增長25%。AWS作為市場領導者,年增長率維持在19%,與上一季度持平。與此同時,微軟Azure和谷歌雲的按年增長率相比上一季度略有下降。主要原因在於,AI驅動的強勁需求超出了供應能力,導致計算資源緊張,雲廠商普遍報告市場供需關係趨於緊繃。

隨着AI技術的不斷突破和廣泛應用,市場需求預計將呈指數級增長。為搶佔先機,雲計算巨頭正加速全球佈局,加大對AI模型訓練、部署及雲端AI應用的投資。AWS在2024年第四季度的資本支出高達263億美元,預計2025年總支出將突破1000億美元。微軟(MSFT.US)同期資本支出達226億美元,並計劃在整個財年投入約800億美元擴建數據中心。谷歌(GOOGL.US)則在財報電話會議上宣佈,預計2025年資本支出將達到750億美元。「雲計算巨頭正以前所未有的速度加碼投資。」 Canalys分析師章一(Yi Zhang)表示:「如今的競爭已不再只是提供最強大的AI服務,而是如何在快速擴張的同時,確保財務可持續性和長期競爭力。」

AI競爭愈演愈烈,雲計算巨頭在加速發展自研模型的同時,也在迅速適應市場新晉AI創新者的衝擊。2025年1月,中國AI初創企業DeepSeek發布DeepSeek R1,這一模型憑藉卓越的基準測試表現和超高性價比,被譽為行業顛覆者。DeepSeek R1以極低成本實現了接近GPT-4o級別的性能,迅速在全球範圍內引發熱議。頭部雲服務提供商迅速響應,幾乎在第一時間將DeepSeek R1集成至其雲平台,以搶佔市場先機。

「DeepSeek R1被頭部雲廠商迅速採用,突顯了其顛覆性的影響,它憑藉高性價比挑戰了行業現有標準。」Canalys高級總監Rachel Brindley表示,「隨着AI技術的飛速演進,新模型將層出不窮,持續推動整個生態系統的創新與競爭。雲廠商也在快速調整策略,確保客戶能夠無縫接入並整合最前沿的AI解決方案。」

AWS在2024年第四季度繼續保持全球雲市場的領先地位,市場份額達到33%,按年增長19%。全年雲基礎設施收入突破1000億美元,繼續穩居行業榜首。在2024年12月的AWS re:Invent大會上,AWS推出全新基礎模型AWS Nova,該模型獨家運行於Amazon Bedrock,並提供Micro、Lite和Pro三種版本。2025年1月,AWS進一步強化其AI生態系統,宣佈將DeepSeek最新的R1基礎模型集成至Amazon Bedrock和Amazon SageMaker,以滿足市場對高性能AI模型日益增長的需求。同時,AWS加快基礎設施升級,以適應AI和機器學習技術的迅猛發展,將部分服務器和網絡設備的使用壽命從六年縮短至五年。AWS還持續加大資本投入,近期宣佈在俄亥俄州和喬治亞州投資超過10億美元,建設專注於AI算力的高性能數據中心。

微軟Azure在2024年第四季度保持全球第二大雲服務提供商的地位,市場份額達到20%,按年增長率為31%。微軟報告稱,Azure的增長中有13%來自AI服務,而AI服務本身的按年增長率高達157%,成為驅動Azure業務增長的關鍵動力。2024年12月,Azure宣佈將OpenAI的最新模型GPT-o1集成至Azure OpenAI Service。GPT-o1採用多模態設計,支持文本和視覺輸入。2025年1月,DeepSeek R1正式登陸Azure AI Foundry,並被納入GitHub模型目錄,成為微軟龐大AI生態系統的一部分,該生態系統已涵蓋超過1800個AI模型。除了AI佈局的深化,微軟還在全球加速基礎設施擴展。2024年12月,公司宣佈沙特阿拉伯的三大Azure可用性區建設完成,預計2026年正式投產。2025年2月,微軟進一步加碼歐洲市場,宣佈計劃在2026年6月前投資約7億美元,擴展波蘭的超大規模雲計算和AI基礎設施,以滿足不斷增長的算力需求。

谷歌雲穩居全球第三大雲服務提供商,市場份額保持在11%,按年增長32%。截至2024年12月31日,其收入積壓攀升至932億美元,較上一季度的868億美元進一步增長。此外,2024年首次簽署雲服務承諾的客戶數量較2023年翻了一番,顯示出市場需求的強勁增長。在AI領域,谷歌雲持續加大投入。2024年12月,公司發布其迄今最先進的多模態AI模型Gemini 2.0,全面基於TPU計算。兩個月後,Gemini 2.0系列(包括Gemini 2.0、Flash、Flash-Lite和Pro)正式上線,全面集成至Gemini API,供用戶通過Google AI Studio和Vertex AI訪問。與此同時,谷歌雲加快全球基礎設施擴展步伐。2024年12月,公司宣佈在墨西哥設立其第41座雲區域(Cloud Region),這是繼智利和巴西之後,G谷歌雲在拉丁美洲佈局的第三個雲區域,進一步鞏固其在該地區的市場影響力。