來源:李丹Fintalk

上周五,興業銀行突然發公告說要買房子,而且一買就是要買

——66億元

興業銀行公告裏的理由冠冕堂皇信息量為零:

買樓是——為了強化大灣區戰略佈局,提高協同效率云云。

興業銀行66億要買的這個樓,在2022年以前就是印的恒大深圳超級總部大廈,現在名字和開發商都變了,叫做深圳灣總部基地B塔。

從某個角度看,這次其實就是興業銀行接盤了恒大的爛尾樓。

公告本身挺有意思,公告背後的故事也很有意思,都值得說一說。

一、關聯交易

第一個有意思的點就是關聯交易。

銀行公告裏明確說這筆買樓交易非關聯交易

但是如果僅僅從表面股權看,這筆交易是關聯交易。

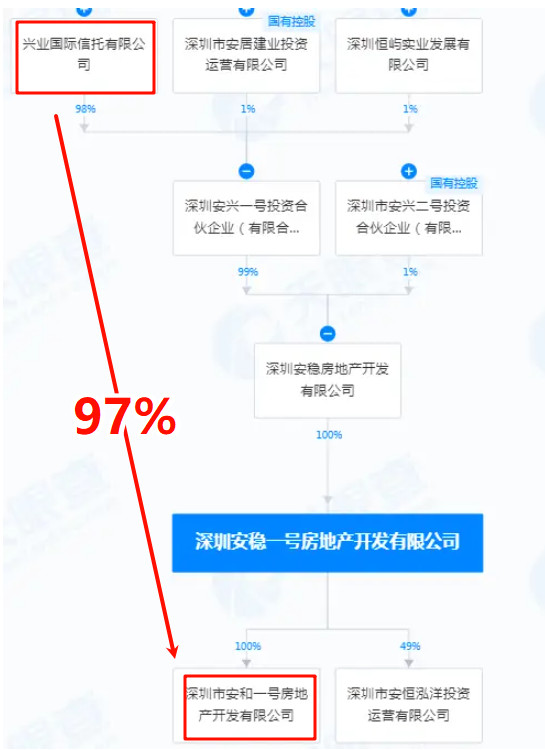

從公開的工商信息看,興業銀行這次的交易對手深圳安和一號房地產開發有限公司在股權穿透後,其實是興業銀行的關聯方。

具體來看,

興業銀行持有興業信託73%的股權,是興業信託的母公司。

而興業信託出資98億元和深圳國資合資成立了一系列公司,最終設立了深圳安和一號公司,也就是這次的交易對手

興業信託間接持有深圳安和一號97%的股權。

也就是說,通過興業信託的通道,深圳國資搭台,最後實際上是就是興業銀行自己買了自己的房子。

當然,公告裏明確了非關聯交易,公告肯定沒錯((律師、銀行合規、證監會都在看着呢)),這又怎麼理解呢。

一方面興業信託作為信託公司有資管的特殊性,另一方面通過有限合夥企業的LPGP不同角色的安排。在複雜結構安排下,最終興業信託雖然出了主要的資金,但是決策權和管理權由深圳國資控制,所以最終深圳安和一號別認定為深圳國資企業安居建業集團的子公司,而不是興業銀行的關聯方。

所以對於興業來說,就不是關聯交易了。

二、為啥一定要買樓?

第二個有意思的地方在於,銀行一般不會輕易買樓,更不會輕易大手筆買中心地區的頂級寫字樓。

相比於買樓,銀行更傾向於租用辦公樓,銀行買樓形成的固定資產會佔用銀行的風險資本,直接影響銀行的房貸能力和賺錢能力。

所以銀行買樓總是慎之又慎,一般都需要總行批准。

就算不得已買樓,銀行也很少買中心地區的頂級寫字樓。

——客戶員工停車都不方便。

但是這次買的樓,已經是深圳的最頂級寫字樓了。

當初叫恒大超級總部,這個樓是這樣的。

被深圳國資接盤後,現在改名叫深圳灣超級總部基地B塔。

作為圳灣總部基地ABC塔中的第二塔,這座建築是未來深圳灣天際線三個核心建築之一。

是絕對的一級豪華辦公室樓。

這辦公檔次,對於1800個興業銀行的員工來說,

絕對是超標了超標了。

三、只有金額確定,其他都不確定

除了金額確定,其他都不確定。

興業銀行這次要買的樓現在僅僅是地基,

四年後的2029年才能竣工。

按照現在的進度,買賣雙方連預售合同都籤不了——預售證都沒辦出來呢。

買樓除了金額是固定的,樓層面積單價什麼都無法確定。

————誰家買房子是這樣買啊。

四、深圳安居建業集團——爛尾樓處置專家

最後一個有意思的地方,就是安和一號所屬的深圳安居建業集團本身。

安居建業集團其實就是是深圳國資專門用來給深圳爛尾樓接盤的專用平台。

截至2023年10月,安居建業集團至少接手了超過15個深圳爛尾樓項目。

綜合這麼多有意思的點,故事應該就很明朗了。

恒大買下這塊土地後,必然將土地抵押給了興業銀行拿貸款;

後來恒大暴雷,超級總部爛尾,對應貸款逾期,興業銀行被套;

為了解套,興業銀行通過信託出資和深圳國資合資,從恒大手裏買走了這塊土地;

賣地的錢自然就還了興業銀行的貸款;

2年後,這筆資金再次通過買樓的方式,66億重新注入這個項目。

——不良貸款,就這樣變成了不動產。

自己約的炮,自己含淚也要打完。

責任編輯:秦藝