智通財經APP獲悉,GGII數據顯示,2024年全球表前鋰電儲能裝機63GW/165GWh,按年增長+61.5%/77.4%,預計2025年全球裝機將超93GW/250GWh。中國方面,2024年中國儲能系統出貨量達170GWh,按年增長146%。其中海外46GWh,佔比27%。GGII認為,市場增長的主要驅動力來自於:1)美國德州和加州為提高電網韌性,帶動對儲能系統的需求增加;2)歐洲綠色能源轉型以及能源安全保障需求;3)跨國電網互聯互通需求。

從海外市場表現來看,除歐美外,其他多地也湧現出大型儲能需求,如中東/東南亞/非洲等,主要原因如下:1)可再生能源佔比上升/脫碳轉型壓力/能源安全考慮,如中東沙特、阿聯酋等;2)儲能成本持續下降,光儲平價下經濟性顯現;3)政策刺激,如烏茲別克斯坦、印度等;4)電力市場改革,儲能收益提升,如烏茲別克斯坦、羅馬尼亞等。

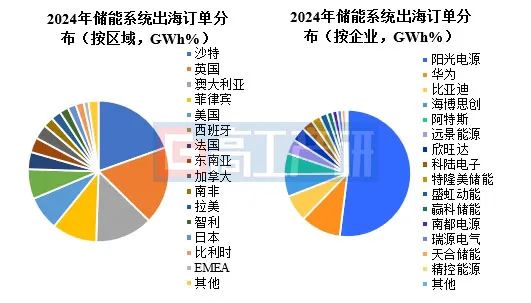

受海外市場需求帶動,多家企業實現海外訂單快速增長。除在出海佈局較早的陽光電源/比亞迪/遠景能源等企業,2024年海博思創、天合儲能、精控能源等新興出海企業也實現了海外訂單快速增長。

GGII統計2024年中國儲能系統出貨量達170GWh,按年增長146%。其中海外46GWh,佔比27%。

GGII正式發布2024年中國儲能系統(交流側)全球出貨量排行榜。

為應對海外市場需求,國內儲能系統集成商出海採取的策略主要如下:1)跟隨國內EPC企業出海,主要為中亞、東南亞、非洲等「一帶一路」建設區域;2)當地建廠,通過投資的方式獲得當地區域儲能銷售的「通行證」;3)協同風光業務,打造風光-儲項目開發/設備銷售/運維生態等;4)創新商業模式,如提供租賃/服務等。

6MWh+系統有望成為國內企業出海彎道超車機會。組串式液冷交直流一體5MWh+系統成為儲能系統發展趨勢。從5MWh系統開始,國內企業掌握主動話語權,Fluence、Powin、GE等相繼跟隨推出5MWh產品。6MWh+產品將從2025年上半年起陸續迎來量產。

中國市場

國內市場,下游業主招標門檻不斷提升,在業績/安全/質保/價格等方面設定門檻,推動電力儲能行業加速洗牌。2024年儲能企業競爭激烈,頭部企業市場份額進一步提升,GGII數據顯示,2024年中國儲能電池出貨量CR10由2023年的77%提升至78%,預計2025年進一步提升至85%以上。隨着2025年新能源全面入市,預計電芯及系統的精細化管理及運維策略將成為系統企業的核心競爭力之一。

直流艙

直流側參與者主要為電芯企業和傳統ODM/OEM企業兩類,對電芯企業而言,企業優先拓展至直流側產品以期提高綜合毛利,這類企業未來一方面通過技術創新提高產品價值量,另一方面可能從產品向服務延伸,如提供儲能資產管理、電力交易等增值服務。

組串式一體儲能櫃

2024年,隨着源網側/戶用儲能領域企業跨界工商業儲能,集中式/高壓級聯式儲能系統嘗試在高壓側工商業儲能領域應用,戶儲堆疊式方案/微逆也滲透小型工商業場景。相較於儲能集裝箱,儲能櫃更加靈活、智能、安全、高效,適配用戶側多元場景。

一體儲能櫃由於採用組串式PCS、PACK級消防設計等,優勢在於模塊化設計,靈活擴容,此外對於儲能的穩定安全及控制策略更為精細化。