來源:萬點研究

文/曦一

編輯/漁夫

來源/萬點研究

近期,創業板IPO企業宏工科技股份有限公司(下稱「宏工科技」)獲得批文,距離上市更進一步。

註冊稿顯示,經過十幾年的發展,基於完備的核心技術儲備和不同領域的行業應用經驗,宏工科技已成為物料自動化處理產線及設備的主要供應商之一。

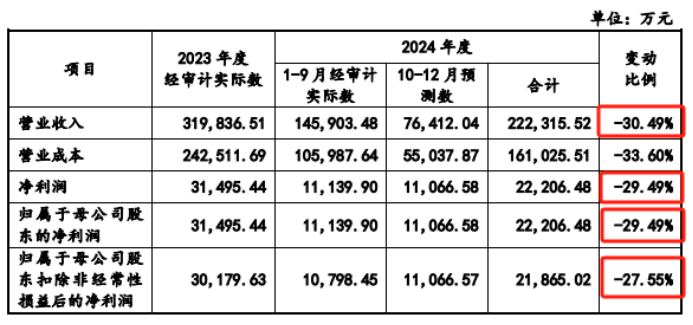

不過,宏工科技2024年12月10日簽署的註冊稿顯示,公司2024年全年營業收入預計下滑30.49%,歸母淨利潤預計下滑29.49%。如2024年公司應收賬款回款情況不及預期、一年以上庫齡發出商品金額持續增加,則2024年業績將進一步下滑。

另外,宏工科技在信披質量、研發人員、募投項目等方面均有看點,其中信披質量有些堪憂。

營業收入預計下滑3成

宏工科技主要從事自動化處理產線及設備的研發、生產和銷售。公司主要產品為物料自動化處理產線及設備,用於實現流程型工業中物理形態為粉料、粒料、液料及漿料等物料的處理。根據客戶的生產工藝,物料自動化產線用於滿足投料、配料計量、輸送、攪拌、混合、粉碎研磨、乾燥、包裝等多項工藝需求。

鋰電池為宏工科技最主要的下游應用領域。在此背景下,2021年至2023年,宏工科技第一大客戶均為寧德時代,相關金額分別為1.05億元、5.46億元、6.22億元,佔宏工科技營業收入的比例分別為18.05% 、25.06%、19.44%。

整體來看,隨着與頭部客戶合作項目不斷增加,宏工科技2021年至2023年營業收入連續增長,分別為5.79億元、21.78億元、31.98億元。

不過,這種情況在2024年發生了改變。據高工產業研究院(GGII)不完全統計,2024年中國鋰電池及主要材料、鈉電池及正負極材料、固態電池共規劃投資約4960億元,按年下降64%。高工產業研究院預計,2025年鋰電池及材料企業擴張仍會趨於謹慎。

高工鋰電研報指出,當前鋰電池產業正處於深度調整期,在下行周期盲目擴大資本性支出,不利於企業經營風險的控制。

據中國經營報2025年1月名為《鋰電市場競爭加劇 數百億投資項目生變》報道,真鋰研究院創始人墨柯向記者表示,「我們的鋰電產能是為全球市場準備的。然而,當下的國際形勢似乎與我們的設想有些違背,這也導致了國內鋰電行業的競爭加劇。這要求我們更多地在國內市場消化這部分產能,但國內的消化能力並不足以支撐如此龐大的產能規模。」

因下游領域擴產節奏放緩,宏工科技營業收入出現下滑。宏工科技在2024年12月10日簽署的註冊稿中預計,其2024年營業收入為22.23億元,按年下降30.49%;其歸母淨利潤為2.22億元,按年下降29.49%。

2024年業績預測,數據來源:註冊稿

並且由於註冊稿的簽署日期距離2024年結束還有一段時間,宏工科技表示,如2024年公司應收賬款回款情況不及預期、一年以上庫齡發出商品金額持續增加,則2024年業績將進一步下滑。

那麼,宏工科技2024年具體業績會如何?是否還符合創業板「成長性」的定位?

另外,宏工科技2024年前三季度的第一大客戶不再是寧德時代。寧德時代相關收入佔宏工科技營業收入的比重僅為11.05%,而2021年至2023年,寧德時代相關收入佔比最低也有18.05%。

那麼,寧德時代相關收入佔比為何猛降?

值得一提的是,取代寧德時代成為宏工科技2024年前三季度第一大客戶的寶豐集團,此前2021年至2023年均未進入前五大客戶。那麼,寶豐集團相關收入未來會如何發展?

生產人員減半,研發人員少了27.94%

宏工科技註冊稿中並沒有「產能利用率」。對此,宏工科技列舉的理由包括,公司不同訂單項目生產的產線和單機設備在技術參數、複雜程度、生產投入規模、所需工時等方面相差較大,因此公司產品不存在傳統意義上的「產能」「產能利用率」概念。

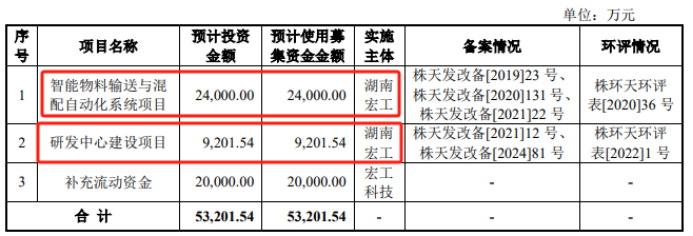

深交所官網顯示,宏工科技此次IPO預計孖展金額為5.32億元。其中2.4億元用於智能物料輸送與混配自動化系統項目,9201.54萬元用於研發中心建設項目,2億元用於補充流動資金。

募投項目摘要,數據來源:註冊稿

註冊稿顯示,智能物料輸送與混配自動化系統項目屬於擴能項目,擬在自有建設用地上新建生產車間及配套設施,建築面積為56,481.31平方米,新增各種生產及配套設備244台(套)。

募投項目摘要,數據來源:註冊稿

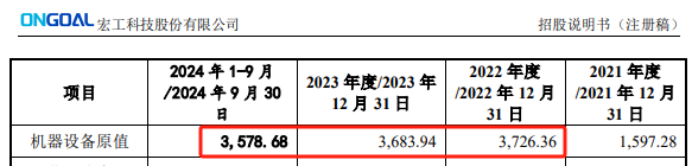

需要指出的是,在募資擴能的背景下,宏工科技生產人員已經減半。註冊稿顯示,截至2024年9月30日,宏工科技生產人員為721人。而上會稿顯示,截至2022年12月31日,宏工科技生產人員為1641人,減少了56.06%。另外,問詢回覆函顯示,宏工科技2022年和2023年上半年生產人員的平均人數分別為1580人和1483人。

從機器設備原值來看,2022年12月31日、2023年12月31日、2024年9月30日,宏工科技分別為3726.36萬元、3683.94萬元、3578.68萬元,不但沒有上升,反而有下降趨勢。

那麼,宏工科技生產人員為何減半,其擴能項目的新增產能能否消化?

各期機器設備原值摘要,數據來源:註冊稿

關於研發中心建設項目,宏工科技的註冊稿顯示,擬在購置土地上新建研發中心,建築面積為12,000平方米,新增各種試驗、檢測及配套設備,引進專業技術人才,提升公司技術研究與創新能力。

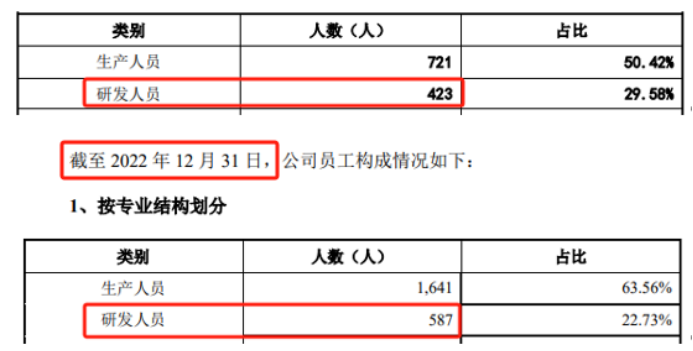

但令人不解的是,截至2024年9月30日,宏工科技研發人員為423人。而上會稿顯示,截至2022年12月31日,宏工科技研發人員為587人,減少了27.94%。一邊是募資新建研發中心,一邊是研發人員減少,這中間的原由是什麼?

研發人員摘要,數據來源:註冊稿

核心技術人員方面,宏工科技共有7人。從學歷來看,其中3人為大專學歷,3人為本科學歷,剩餘1人為本科肄業。其核心技術人員總體學歷並不算高。

信息披露質量有些堪憂

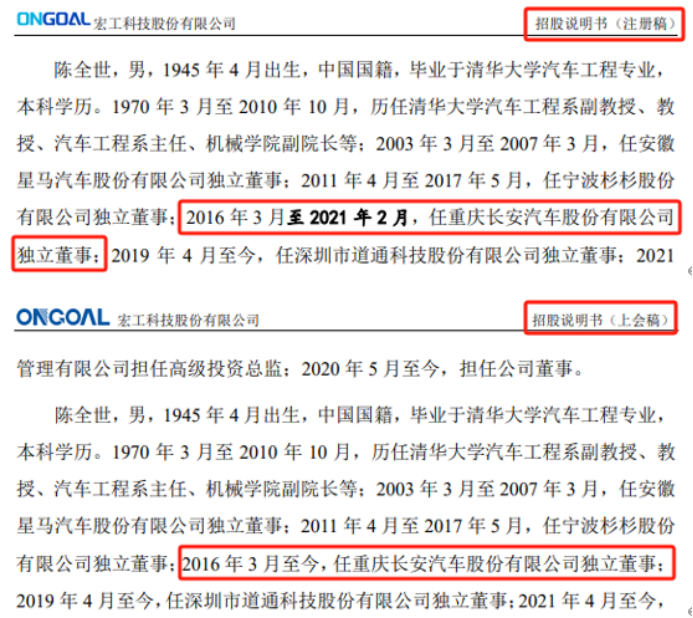

註冊稿顯示,宏工科技獨立董事陳全世2016年3月至2021年2月,任重慶長安汽車股份有限公司(下稱「長安汽車」)獨立董事。

而宏工科技2023年4月24日簽署的上會稿顯示,「獨立董事陳全世2016 年 3 月至今,任重慶長安汽車股份有限公司獨立董事。」若註冊稿信息準確,宏工科技上會稿的數據便是錯誤,且誤差超過2年以上。

有意思的是,萬點研究發現,這注冊稿的信批似乎也不準確。

獨立董事履歷摘要,數據來源:註冊稿和上會稿

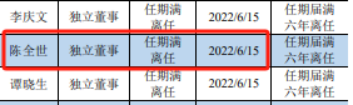

長安汽車公告顯示,陳全世離任長安汽車獨立董事的時間為2022年6月15日,而並非宏工科技註冊稿顯示的「2021年2月」。

長安汽車獨立董事摘要,數據來源:長安汽車公告

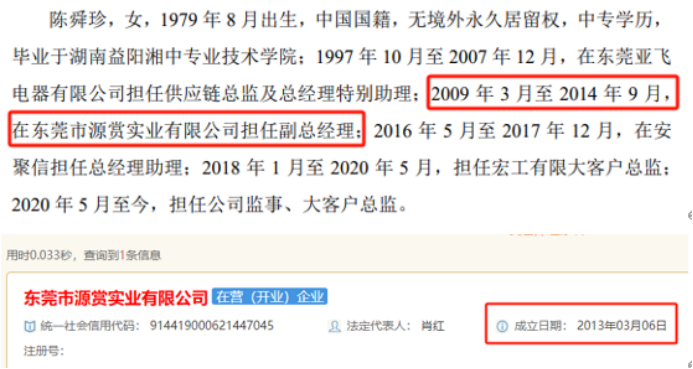

另外上會稿以及申報稿顯示,宏工科技監事陳舜珍2009年3月至2014年9月,在東莞市源賞實業有限公司(下稱「源賞實業」)擔任副總經理。而國家企業信用信息公示系統顯示,源賞實業成立時間為2013年3月6日。

或許是發現了陳舜珍「穿越時空」,在宏工科技註冊稿中,已將源賞實業改成了「東莞士昌包裝製品有限公司」。

這裏有點好奇,之前錯了那麼多個版本,為何註冊稿才檢查出來?

監事履歷以及源賞實業信息摘要,數據來源:上會稿和國家企業信用信息公示系統

並且,這份存在一些信披錯誤的上會稿,還是宏工科技及中介機構努力後的「成果」。

在上會稿發布前,2023年4月初,深交所便向宏工科技發去審核中心意見落實函。深交所在該函中表示,宏工科技問詢回覆及申報稿中存在多處信息披露不一致情形。請宏工科技、保薦機構、相關內核質控部門全面複覈申報文件,說明是否存在其他需更正事項,切實提高信息披露質量和申報文件質量。

在2023年4月下旬披露的回覆中,查出8處錯誤,包括筆誤、數據計算錯誤、表格公式引用錯誤、數據統計錯誤等。比如,申報稿修訂前為「2021年公司合同負債及預收款項按年增長273.40%」,修訂後為「2021 年公司合同負債及預收款項按年增長227.40%」,相差46個百分點。又比如,首輪問詢回覆函修訂前為「表格中2022年票據結算金額58,770.41萬元,按年47.01%」,而修訂後為「表格中2022年票據結算金額81,226.91萬元,按年103.19%」,金額相差2.25億元。

從股權結構來看,宏工科技實控人為羅才華和何進,二人分別直接持有公司56.44%與17.64%的股份;同時,二人通過贛州博懷間接持有公司4.04%的股份,二人直接和間接合計控制公司78.12%的股份表決權。

羅才華和何進曾為夫妻關係,二人於2019年7月解除婚姻關係。之後,宏工科技於2020年11月進行上市輔導備案。目前,羅才華已再婚。從身份來看,羅才華為公司為董事長兼總經理,而其前妻何進則為董事、總經辦主任。二人簽訂簽署了一致行動協議,協議期限至宏工科技上市後三十六個月。

輔導信息摘要,數據來源:廣發證券

輔導信息摘要,數據來源:廣發證券特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯繫的,請於上述內容發布後的30天內進行。