來源:每日財報

券商分析師對這次大額計提減值給予了利好解讀。

文/每日財報 南黎

」

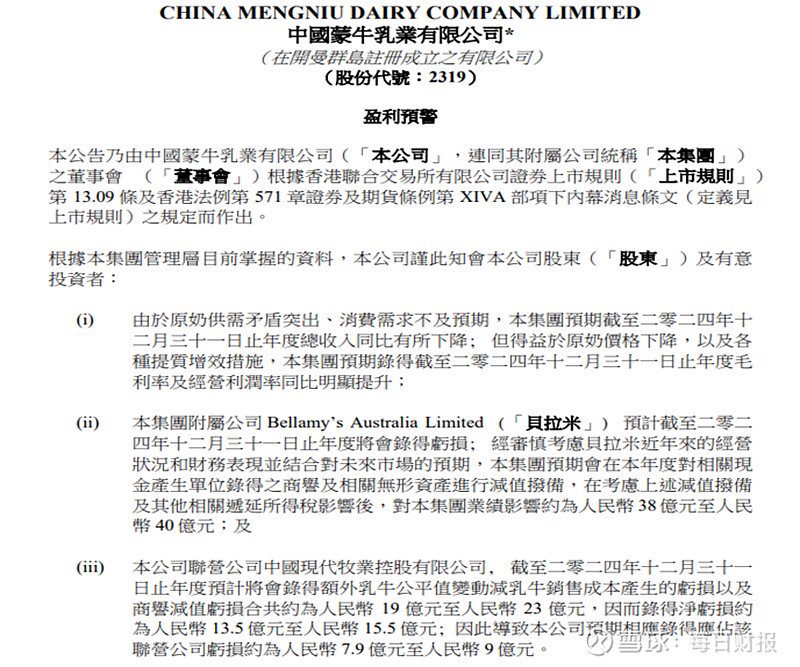

2月18日,蒙牛乳業(02319.HK)發布2024年盈利預警公告,預計錄得總收入按年有所下降,公司擁有人應占利潤約0.5億元至2.5億元,較上年同期下降約94.80%-98.96%。

這一盈利水平已創下自2017年以來新低。過去幾年,蒙牛乳業不斷通過併購,進行多元化擴張。但遺憾的是,在液體乳產品之外的其他領域,蒙牛與伊利之間的差距非但沒有縮小,反而越來越大。隨着乳製品行業整體陷入低迷,那些曾經被視為增長點的併購項目,如今反而成了拖累業績的「隱患」。

公司表示這些減值撥備為非現金性質,不會影響實際運營和現金流,且兩項性質不會影響2024財年派息。券商分析師也對這次大額計提減值給予了利好解讀,認為是減值落地輕裝上陣。但如此大幅的計提減持,還是讓不少的投資者對於蒙牛的經營決策產生質疑。

併購帶來 「後遺症」

利潤按年驟降主要與兩筆大額計提相關。

蒙牛乳業預計貝拉米在2024年度將會錄得虧損。其稱,預期會在2024年度對相關現金產生單位錄得的商譽及相關無形資產進行減值撥備,預計對蒙牛集團業績影響約為38億元至40億元。2021年、2022年蒙牛已先後計提6.2億元和7.42億元的商譽減值。

另外,作為蒙牛的聯營公司,現代牧業(01117.HK)在2024年預計虧損13.5億元至15.5億元,業績出現巨幅倒退,導致蒙牛乳業預期相應錄得應占該公司虧損約7.9億元至9億元。根據資料,2013年5月,蒙牛以31.75億港元收購現代牧業26.92%股權,持股比例增至27.99%,成為單一大股東;2017年,蒙牛以18.73億港元增持現代牧業16.7%的股權,成為其實控人。

可以看到,全速擴張帶來的「後遺症」逐漸在蒙牛乳業身上顯現。2013年開始,蒙牛先後收購了雅士利、貝拉米,併購妙可藍多,與現代牧業進行聯營合作,以擴大其在奶粉、奶酪、上游供應鏈等方面的業務版圖。

蒙牛乳業奶粉業務主要由子公司雅士利和貝拉米負責運營。其中,貝拉米的業績一直未能達到預期;雅士利兩次商譽減值合計45.5億元,由於長期虧損,雅士利已於2023年7月完成私有化從港交所退市。財報數據顯示,2023年蒙牛奶粉業務實現收入38.02億元,較2022年下降約6000萬元。而2019年其奶粉業務收入為78.7億元。

除了奶粉業務,蒙牛還在忍受併購上游牧場中國聖牧、現代牧業帶來的虧損;妙可藍多在奶酪賽道歸於平靜後,利潤規模也出現大幅縮水。

除此之外,逐年攀升的商譽,對蒙牛而言也是一個巨大的潛在危機。根據財報,蒙牛2024年上半年的商譽為89.05億元,已是2017年45.33億元商譽的近兩倍,其他無形資產也高達124.80億元。蒙牛乳業資產負債率上升至56.21%,6月末的淨資產負債率更是高達81.30%,而2016年該公司的資產負債率僅為48.08%。

深陷增長困局

過去的2024年,蒙牛乳業面臨人事交棒、行業承壓以及消費市場不景氣等諸多事項交集重疊,蒙牛的壓力山大。2024年上半年,蒙牛的營收和淨利潤分別按年下降12.61%和19.03%。

按照業務結構,蒙牛的主營業務可以劃分為四個板塊,分別是液態奶業務、冰淇淋業務、奶粉業務、奶酪業務,然而這四大業務在2024年上半年全部折戟。

其中,液態奶業務收入為362.62億元,按年下降12.9%;冰淇淋業務收入為33.71億元,按年下降21.75%;奶粉業務收入為16.35億元,按年下降13.6%;奶酪業務收入為21.14億元,按年下降6.28%。

不可否認,這和國內整個乳製品市場消費需求疲軟的現狀有脫不開的關係。據尼爾森數據,2022~2023年國內乳製品全渠道增速分別為-6.5%和-2.4%。整個 2024 年,乳品市場均處於收縮區間。去年乳製品的全渠道銷售額按年下降1.4%,線下渠道按年下滑10.9%。

除了有着奶業周期和消費市場不及預期的影響,併購標的沒能實現理想效果的同時,蒙牛的盈利能力與伊利的差距越拉越大。

以蒙牛的老對手伊利作為對比,伊利液態奶收入佔比從80%降至60%左右,通過奶粉、冷飲等多元化業務提升增長質量。

和伊利相比,蒙牛的營收結構相對單一,營收超八成都來自於液態奶業務,始終沒有能擔當大任的第二增長曲線。

在液態奶市場逼近天花板的情況下,蒙牛迫切需要找到第二增長曲線以扭轉頹勢。高壓之下,蒙牛如何填坑,又去哪尋找新的增量?

如何走出這次低谷?

2021年蒙牛乳業發布五年戰略,提出「再造一個蒙牛」,相當於到2025年,蒙牛乳業營收規模要達到1500億。戰略的規劃中,奶酪、鮮奶、奶粉業務都將達到百億以上的規模。

然而四年已過,蒙牛乳業並沒能達到預期。2024年3月,蒙牛老將高飛被委以重任,成為新一任的領航員,2024年半年報業績會上,談到蒙牛乳業的戰略其表示,將堅定「再創一個新蒙牛」戰略不動搖的同時。

高飛上任之後,除了在去年年中官宣落實不超過20億港元的股份回購措施,公司開始在內部進行了一系列改革與調整。只是,具體成效如何,還有待時間檢驗。

具體來看,蒙牛主動控制發貨節奏,清理渠道庫存;同時削減投資規模,逐步減少資本支出;實行精兵簡政,通過降費、技術賦能等,提高單位能效。

首先,蒙牛員工從去年年底的46064人降到了43000人,半年內裁員3064人。其次,一向愛打廣告的蒙牛,去年上半年銷售及經銷費用支出126.81億元,按年下降8.8%。

同時,高飛也給出了一體兩翼的新策略:一體是以現有蒙牛常溫、低溫到鮮奶、冰品、奶粉、奶酪六大業務為基本盤,兩翼分別是創新業務和國際化業務。

然而,無論從公司多元化成果還是全球化進展來看,蒙牛乳業想要成功突圍,還有很長的一段路要走。海外業務方面,2024年上半年,蒙牛乳業海外市場實現營收23.52億元,收入佔比約為5.26%,海外市場對公司總營收的貢獻度還十分有限。

接棒蒙牛,對於高飛而言是一個艱鉅的挑戰。如今,高飛時代的蒙牛不僅要面對行業原奶過剩、需求疲軟的壓力,還要面對尋找業績新增長點的難題。蒙牛何時會迎來柳暗花明,依舊還是個問號。

END

丨每財網|每日財報聲明

本文基於公開資料撰寫,表達的信息或者意見不構成對任何人的投資建議,僅供參考。圖片素材來源於網絡侵刪。

關注我們

電話:010-64607577

,由羣主添加入羣