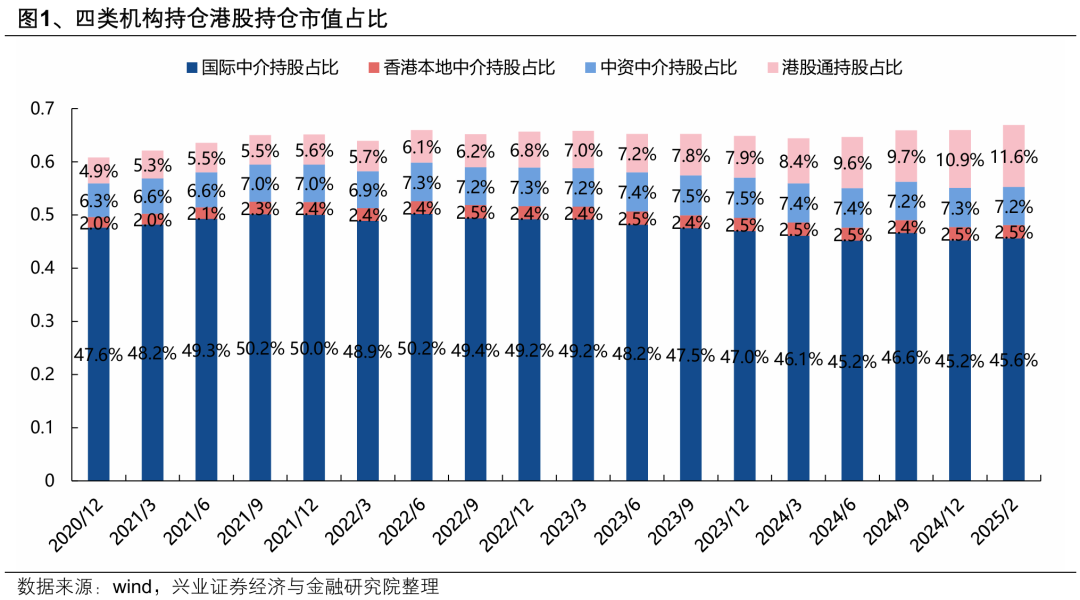

此前,以南下資金為代表的內資一直是增配港股的重要力量,其在港股市場的定價權也正在逐漸提升。截至2025年2月21日,與2020年末相比,港股通持股市值佔比由4.9%上升6.7個百分點至11.6%,而國際中介機構持股市值佔比則下降2個百分點至45.6%。

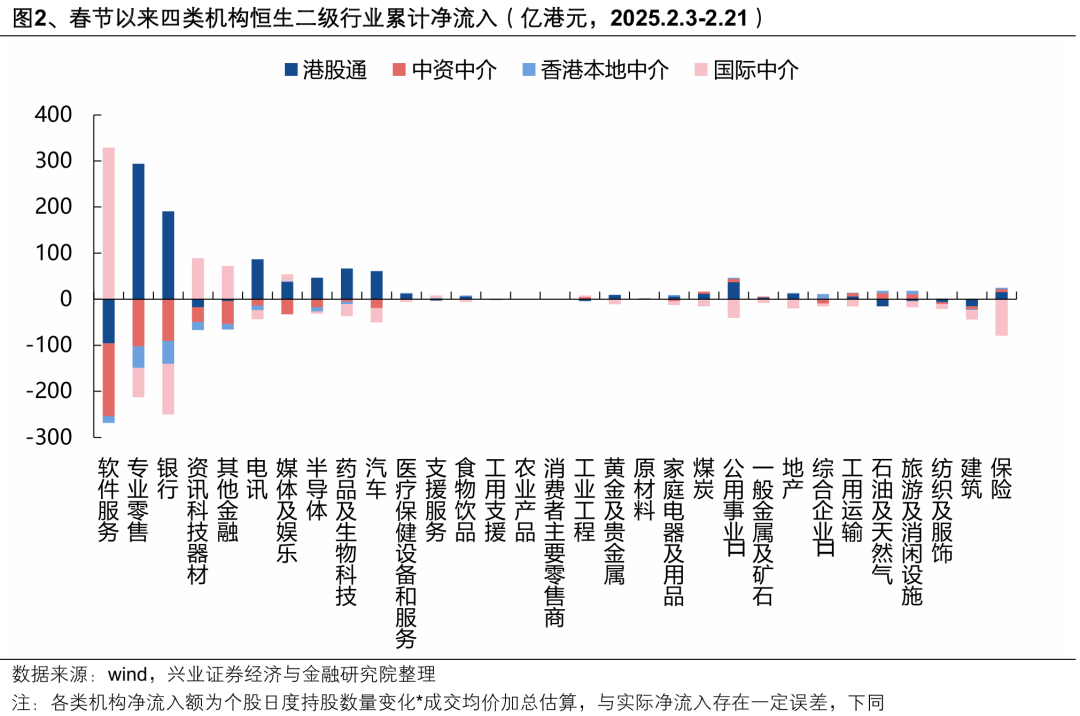

春節以來,港股市場迎來全球資金的共振增配。通過拆解各類資金的流入結構看:

1)「AI+」板塊是南下資金與外資的共識,但具體增配環節有所差異。外資大幅增配以軟件服務、資訊科技器材為代表的中上游環節,而南下資金除了增配專業零售(主要為阿里巴巴)、電訊、媒體娛樂、半導體等環節外,還廣泛增配大量「AI+」領域,包括醫療醫藥、汽車等。

2)除了「AI+」板塊之外,南下資金依然持續流入紅利板塊,並與部分中資中介和香港本地中介資金形成共振。南下資金依然持續流入以銀行、公用事業、保險為代表的紅利板塊,並在公用事業、保險等行業與中資中介和香港本地中介資金形成共振。

從四類機構淨流入前十的個股來看:

1)南下資金遵循「科技+紅利」的「啞鈴型」配置,不僅大幅流入以阿里巴巴(09988)、中國移動(00941)、快手(01024)、中芯國際(00981)等為代表的AI龍頭,且仍在持續流入以銀行為代表的高股息個股;

2)外資顯著青睞中國科技龍頭公司,包括騰訊(00700)、小米(01810)、美團(03690)、商湯(00020)等;

3)中資中介資金持續流入銀行、石油、保險等高股息個股;

4)香港本地中介資金顯著青睞零售、汽車、潮玩、娛樂、醫療等可選消費行業個股。

風險提示

僅公開資料整理,不涉及投資建議及研究觀點。