來源:財經林妹妹

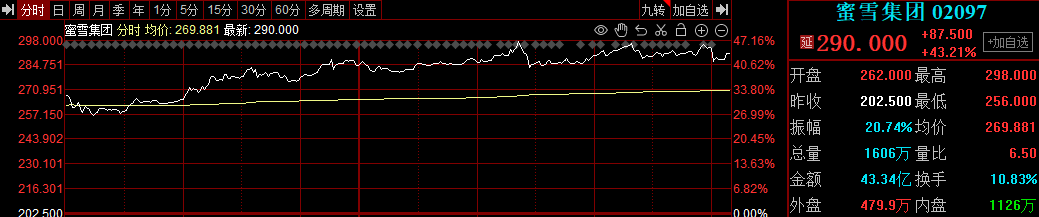

今天資本市場最耀眼的當屬雪王--蜜雪冰城。

從「校門口」到港交所,蜜雪冰城上市首日大升逾40%,市值超千億港元,可以說絕對是今年的明星IPO了。

申購時孖展認購超5258倍,認購金額超1.8萬億港元,刷新歷史成為新一代港股「凍資王」。

為啥蜜雪冰城這麼受追捧,和其他奶茶連鎖企業的區別是什麼呢?

蜜雪冰城以「高質平價」切入10元以下市場(均價6元)--便宜就是硬道理,關鍵賣這麼便宜的價格還能有30%+的毛利率。

正是因為公司本質上是一家「僞裝成奶茶品牌的供應鏈基礎設施運營商」,名下99%為加盟店,盈利核心是向4.6萬家門店供應食材和設備(佔營收90%)。

自建覆蓋原料種植、生產、物流的完整供應鏈體系,有佔地79萬平方米的五大生產基地,60%食材自產(核心原料100%自產),單杯成本比行業低30%;

而全國27個倉儲中心覆蓋98%門店48小時直達,物流成本僅0.8元/杯(行業平均1.5元)。

以上低成本以及走量模式,是公司生存的基礎。

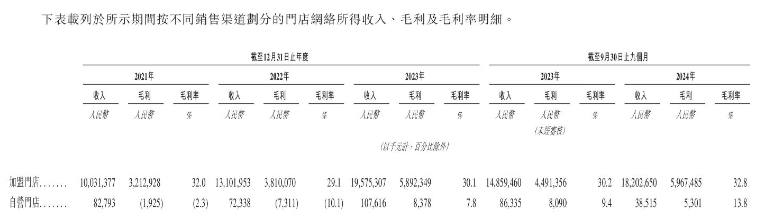

財報上看,23年、24年前三季度扣非歸母淨利潤分別增長57%和45%;收入更是分別達到了203億和187億。

如果對比其他奶茶企業,你就知道這個數據有多強悍了。

數據:其他某家奶茶上市企業

雖然現在國內幾乎遍地都是蜜雪了,甚至一條街上就能看到2-3家店,新開店早已不是那麼快能回本了;

甚至由於有些店因為成本爆出不少負面新聞,但消費者們因為便宜,還能自我催眠。

現在公司在東南亞擴張迅速,已經開了5000家店了,這纔是資本市場喜歡的新故事;

而創始人張氏兄弟身價已超840億港元,資本市場的財富神話還在繼續。

回到A股,3月第一個交易日指數縮量收出一個小螺旋槳形態,高點受阻於5日線,說明市場多空分歧還是比較大的。

市場跌停家數依然不少,達到了34家,而確實有權重由於業績一般今天出現大跌,也說明進入3月後,尤其是前期沒發業績預告的公司會出現一些業績風險;

而這階段一些連年虧損的公司,也需要注意,萬一被查財務造假,就不值當了;不少高位科技確實在這階段是缺乏業績驗證的。

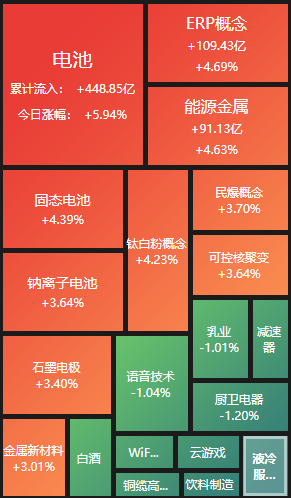

我舉個例子,我之前說到的高切低方向,比如電池今天就很強勢,本身也是由於內捲過後,行業慢慢出現了邊際改善,尤其是四季度和今年一季度排產以及價格變化,都顯示出業績轉暖的可能;

疊加固態電池(也是科技屬性強)的題材,就更容易得到短線資金的青睞。大家也可以找找類似的方向去觀察。

此外,這階段還需要注意港股以及外圍市場能否企穩,這樣形成共振纔有可能開啓下輪行情。

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯繫的,請於上述內容發布後的30天內進行。