德國加大支出的歷史性計劃震撼了周三的歐洲市場,推動歐洲股市超越美國股市,使歐元從與美元平價的邊緣重新崛起,並使德國國債創下自1990年以來最糟糕的一天。

在候任總理默茨(Friedrich Merz)宣佈德國將「不惜一切代價」保衛自己,並承諾放鬆對政府支出的限制後,投資者對這個歐洲最大經濟體和傳統上主張緊縮預算的國家迎來了里程碑式的時刻表示歡迎。

周三德國借貸成本創下數十年來最大漲幅,投資者押注這些歷史性協議將為軍事和基礎設施投資提供資金,從而大幅提振德國萎靡不振的經濟。10年期德國國債收益率飆升0.31個百分點,至2.79%,為1990年以來最大單日漲幅,上一次基準債券收益率如此飆升時,冷戰即將結束,西德和東德即將統一。

歐元兌美元匯率盤中上漲了1.5%,達到1.078,為11月以來的最高水平。德國基準股指大漲3.4%,創下自2022年以來的最大單日漲幅,並使泛歐斯托克600指數接近歷史最高紀錄。德國國債的走勢也拖累歐元區其他國家的收益率大幅走高。歐洲防務板塊延續了強勁的漲勢。

由於特朗普希望迅速解決烏克蘭衝突,德國對政府借貸的嚴格控制發生了巨大變化。這促使歐洲領導人迅速行動起來,動員更多的國防資金來應對俄羅斯的威脅。

周二晚些時候,默茨與競爭對手社會民主黨(SPD)達成一致,同意對國防開支超過GDP 1%的部分免除德國嚴格的憲法借貸限額,設立一個5000億歐元的資產負債表外工具,用於債務孖展的基礎設施投資,並放寬各州的債務規定。

據熟悉會談的人士透露,德國也在呼籲歐盟改革其財政規則。據報道,鑑於地緣政治環境,歐洲最大的經濟體希望歐盟允許各國在不違反集團預算規則的情況下增加國防開支。歐盟領導人預計將在周四的會議上討論財政規則的可能變化。歐盟委員會主席馮德萊恩已經建議歐盟提供1500億歐元的貸款以增加國防開支,並放鬆限制國家開支的財政規則。

默茨計劃在本月新議員就職前推動議會通過修改憲法。極右翼和極左翼政黨在2月23日的選舉中贏得了少數派的支持,可能會在下一個立法期內阻止任何憲法修改。默茨領導的基民盟/基社盟黨團與社民黨達成的協議仍需要綠黨的支持,才能達到修改憲法所需的三分之二多數。綠黨長期以來一直呼籲改革所謂的「債務剎車」,但該黨高層人士表示,他們首先需要消化該計劃的細節。分析人士預計,該黨最終會默許。

德國「歷史性轉變」!

隨着德國大超預期的喊出「不惜一切」,衆多投行將其視為德國乃至整個歐洲市場的轉折點。

德國的新戰略將為交通、能源和住房領域釋放數千億歐元資金,這是一個戲劇性的轉變,顛覆了德國對政府借貸的控制。這讓人想起了歐洲央行前行長德拉基(Mario Draghi)2012年「不惜一切」拯救歐元的演講,當時的演講成了政策決心的縮寫。

德意志銀行的經濟學家將這一協議描述為「德國戰後歷史上最具歷史意義的範式轉變之一」,並補充說,「這一轉變的速度和未來財政擴張的規模都讓人聯想到德國統一時期」。該行的策略師Maximilian Uleer長期以來一直看好歐洲股市,他表示,歐洲正面臨着「讓歐洲再次偉大」的時刻。他重申了他對歐洲股市的整體增持立場,稱德國的提案「甚至超出了我們的積極預期」。

美國銀行歐洲經濟學家Evelyn Herrmann在談到德國的聲明時說:「大手筆、大膽、出人意料——改變了前景。它代表了一種範式轉變。」

紐維恩(Nuveen)宏觀信貸主管兼全球投資策略師Laura Cooper說:「我們從德國看到的情況值得重寫歐洲投資手冊。市場可能低估了我們在財政方面將要看到的規模。」該機構目前認為,到今年年中,10年期德國國債收益率將升至3%,而在公告發布前,這一數字僅為2.2%。

高盛分析師表示,如果一攬子計劃獲得批准並迅速實施,明年德國的經濟增長率將從該行目前預測的0.8%提高到2%。

總部位於杜塞爾多夫的宏觀經濟政策研究所(Macroeconomic Policy Institute)研究主任Sebastian Dullien說:「預計最早在今年下半年,德國經濟增長就會明顯加快。」他還預測,「每年2%的正常增長率再次成為可能。」

經濟學家此前曾預測德國經濟將繼續停滯。德國的GDP已連續兩年出現萎縮,原因是能源成本居高不下、企業投資疲軟以及消費者需求不振。

資產管理公司T Rowe Price的首席歐洲經濟學家Tomasz Wieladek說:「這一財政鉅變將永久性地改變債券的交易方式。」

投資者表示,債券拋售並不反映人們對柏林債務可持續性的擔憂,柏林債務約佔GDP的63%,遠低於法國、英國和美國等其他西方大型經濟體的水平。

「收益率上升是因為人們認為德國正在打開經濟增長的水龍頭。這是非常積極的風險因素。」摩根大通資產管理公司的策略師Karen Ward說。

彭博宏觀策略師Simon White寫道:「當一個國家知道自己即將失去關鍵的安全保障時,它的思想就會變得異常集中。德國已經甩掉了自我強加的財政約束,正計劃以前所未有的規模進行借貸。」

法國巴黎銀行資產管理公司股票部副主管Frederic Surry表示:「德國的市場活力非常強勁。我們正在擴大投資範圍,尤其是中型股。」

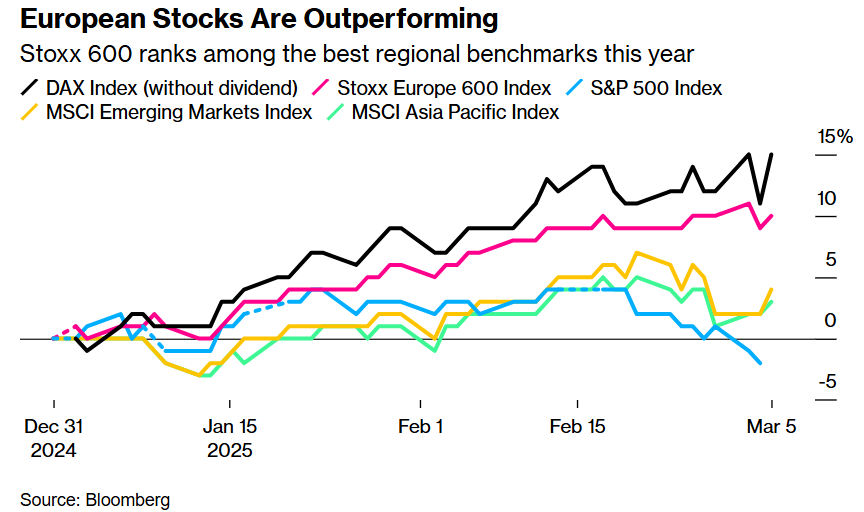

歐洲股市是今年全球表現最好的股市之一,因為投資者押注於經濟刺激政策和烏克蘭可能實現的停火。在基金紛紛退出價格高昂的美國股市之際,歐洲較低的估值也被證明具有吸引力,暫時蓋過了對全球貿易戰的擔憂。

按季度計算,基準斯托克600指數的表現將超過標普500指數,創十年來之最。彭博社彙編的數據顯示,在作為發達國家基準的摩根士丹利資本國際公司全球指數(MSCI World Index)中,今年表現最好的前十大股票中有八隻是歐洲股票。其中包括萊茵金屬公司(Rheinmetall)、泰雷茲公司(Thales SA)、萊昂納多公司(Leonardo SpA)和薩博公司(Saab AB)等防務公司。

對債券市場來說,歐洲政府增加支出的前景敲響了警鐘。10年期德國國債收益率飆升到2.80%,但由於德國曆來限制支出,因此其借貸成本仍然是該地區最低的。投資者還拋售了其他歐洲債券,推高了意大利、法國和英國的收益率——這些國家近年來都面臨着市場對財政支出的擔憂。高盛警告稱,對於已經債台高築而且還要繼續大規模舉債的歐洲國家來說,歐債收益率的飆升無疑是一個壞消息。

額外的財政支出可能意味着對貨幣政策刺激的需求減少。交易商將歐洲央行年底前降息的押注從本周初的高達90個點子降至約67個點子。

Algebris Investments投資組合經理Gabriele Foa說:「美國、英國和新興市場一直存在大量的財政擔憂,但歐洲直到現在纔出現這種情況。市場對歐洲央行降息的巨大確定性可能也會受到挑戰。」

美國銀行十國集團外匯期權全球交易主管Julian Weiss認為,這種動態變化有可能逆轉美元多年來的漲勢。包括高盛在內的銀行已經放棄了歐元將跌至與美元平價的預測。據熟悉相關交易的交易員說,一些對沖基金現在正在買入押注歐元兌美元將在6到9個月內再攀升12%至1.20的期權。

XTB研究總監Kathleen Brooks說:「這是默茨的‘德拉基時刻’。歐元的強勁復甦表明,歐洲之星正在冉冉升起。」