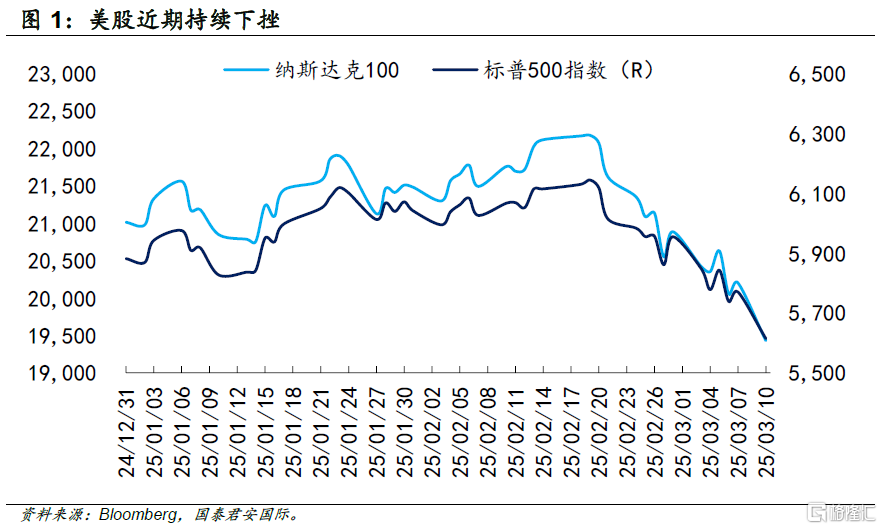

周一(3月10日)美股市場再次下跌,市場恐慌加劇。

周末美國進入夏令時(DST),然而這並沒有改變近期美股下跌的趨勢。

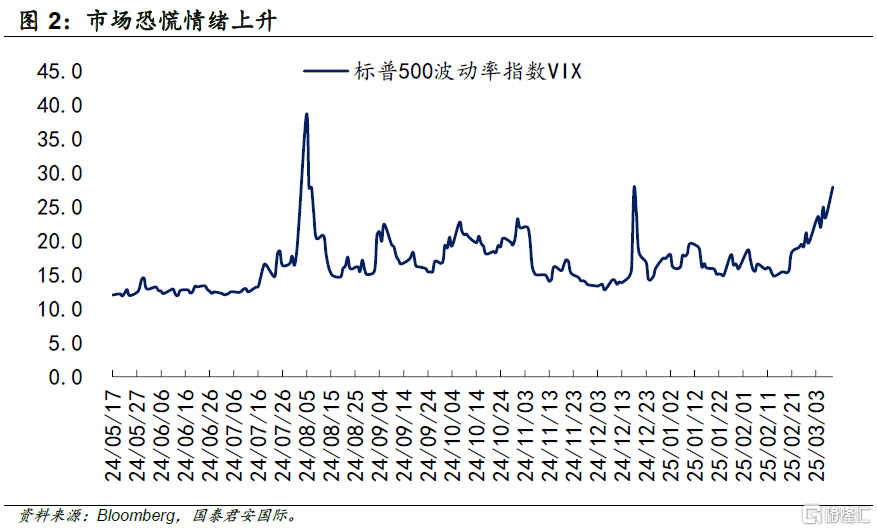

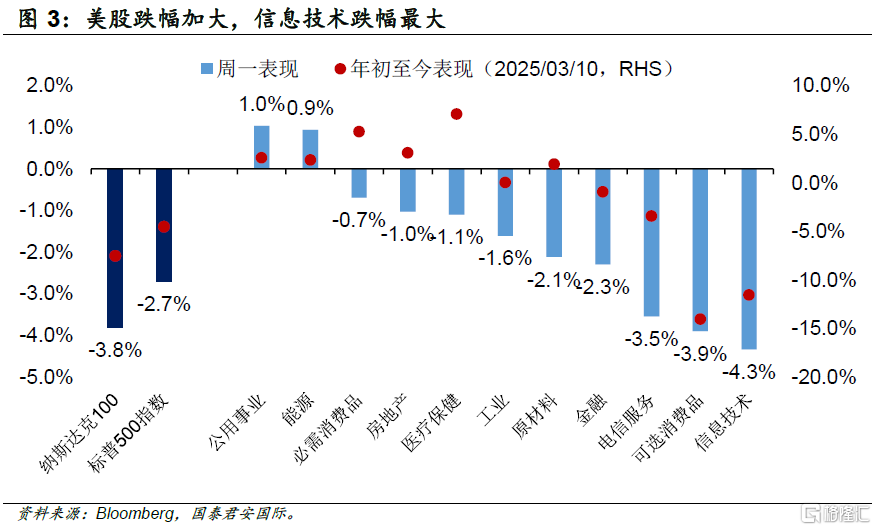

昨夜,美股標普500指數跌2.7%,納斯達克100指數更是跌3.8%。標普500波動率指數(VIX)進一步上升至27.86,反映市場恐慌情緒快速上升。

釀成本輪美股下跌行情的原因主要是來自投資者對美國經濟前景的擔憂,以及「特朗普交易」的退潮,市場由年初的滯脹擔憂逐漸演變成衰退的恐慌。

繼上周一連串疲軟的經濟數據後,昨日美國紐約聯儲銀行公布2月的月度調查結果全線走弱,讓近期本就惶恐的市場更加雪上加霜。被調查者反應的財務悲觀情緒大幅上升。

一方面,未來一年家庭財務狀況的預期大幅惡化,預計一年後財務狀況更糟的家庭比例上升至27.4%,為2023年11月以來的最高水平;另一方面,未來三個月無法償還最低債務的平均概率增加了1.3個百分點,達到14.6%,為2020年4月以來的最高水平。對於市場更為關心的勞動力市場,調查結果顯示一年後美國失業率上升的平均概率在2月躍升5.4個百分點至39.4%,為2023年9月以來的最高水平。

經濟前景轉弱,衝擊早期景氣度最高的科技AI行業。

2022年11月之前,美股因美國高通脹問題以及聯儲局大幅加息而受到壓制,經濟前景在當時充滿不確定性。在2022年11月Open AI發布ChatGPT3.5大模型驚豔全市場後,投資者找到美股投資主線邏輯,AI拉動美國經濟成為美股上漲的核心因素。

但隨着年初以來美國一系列經濟數據暴露出部分增長問題,市場對AI拉動經濟的樂觀預期略有下修,也引發近期的美股回調。

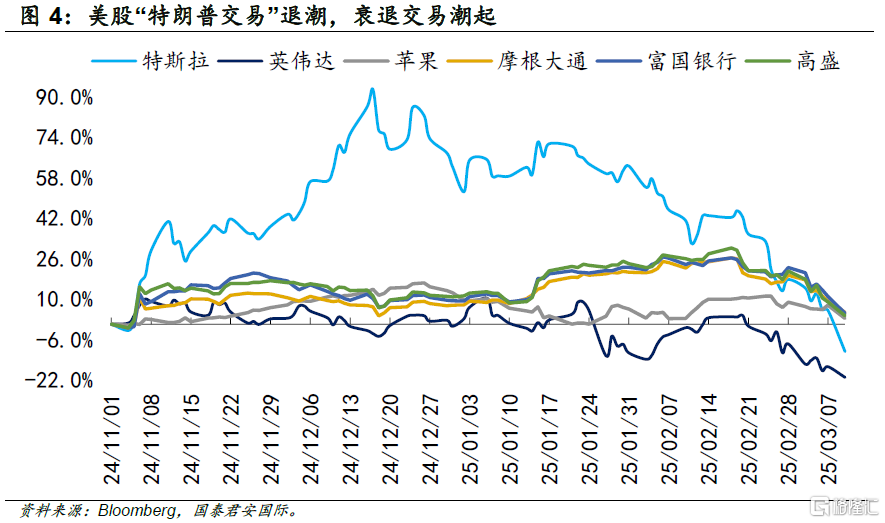

「特朗普交易」退潮同樣不利近期美股市場表現。自美國總統特朗普在2024年11月美國選舉中大獲全勝後,市場一度走出「特朗普行情」,認為美股市場將受益於企業減稅和監管放鬆等政策落地,利好信息技術、金融等行業。

然而,從目前特朗普政府的表態來看,美股表現並非是他們的重點關注對象。在關稅政策的反覆搖擺、美國政府部門降本、以及經濟數據走弱的背景下,衰退交易超越「特朗普交易」成為市場更為順暢的選擇,科技和金融行業走出「倒V」的行情。

往前看,本周公布的美國通脹數據能否順暢回落或成為美股企穩回升的關鍵信號。如果通脹順暢回落,在經濟數據和就業市場轉弱的情況下,今年降息預期有望加強,有助於逆轉當前美股衰退交易,並令美股重拾漲勢。

注:本文來自國泰君安證券國際研究部2025年3月11日發布的《美股策略:衰退交易潮起,「特朗普交易」潮落》,分析師:周浩、黃凱鴻。