醫療器械行業的全球化浪潮中,真正的破局者往往需要兼具技術穿透力與本土化智慧。

在心血管介入器械這一被譽為"醫療工業皇冠"的領域,業聚醫療用二十五年的深耕,將中國智造的手術球囊與支架送入了全球70餘個國家的手術室,成為歐美頂尖醫院導管室裏的"隱形冠軍",構建起橫跨亞歐美的立體化銷售網絡。

近日,業聚醫療發布2024業績報告,揭開了這家全球化先鋒的進階密碼:公司在地緣政治風雲莫測、外匯市場波動劇烈的複雜外部環境下,依舊保持連續4年營收增長,保持行業領先水平。那麼,如何看待這份成績單?

逆勢增長,韌性十足

從財務數據視角審視,公司的營業收入與盈利能力持續穩健前行,不僅凸顯了其在創新醫療器械領域的深厚積累,更預示着未來持續增長的強勁動力與無限潛力。

最新財報數據顯示,2024年,業聚醫療實現總收入1.64億美元,剔除匯率波動因素後,按年增長達8.7%(按美元計則為6.6%的穩健增長),連續四年保持正增長。自有產品銷量高達150萬件,按年增長4.8%,核心業務增長勢能穩健而有力。

在盈利能力方面,業聚醫療展現出行業領先的競爭優勢。2024年,公司毛利按年增長7.5%,達到1.15億美元,毛利率穩定保持在69.8%的高位。這一優異表現得益於公司高附加值產品組合的優化以及供應鏈效率的提升。2024年公司歸母淨利潤為3971.7萬美元,按年下降主要源於整合新收購業務產生的950萬美元額外開支。剔除該因素後,公司三大經營開支,包括銷售及分銷開支、一般及行政開支和研發開支整體平穩,利潤率保持穩健,淨利率維持在24.2%的健康水平,每股基本盈利達4.81美仙,財務健康度穩居行業前列。

在派息派息上,公司管理層注重投資者的回報,穩定派息展現優良的企業管治能力。根據報告顯示,董事會建議派發末期股息每股10港仙,派息比率高達26.7%。這一連續穩定的派息政策,充分印證了管理層對公司業務前景的堅定信心與樂觀預期。

在現金流管理方面,業聚醫療同樣展現出了高度的前瞻性與穩健性。截至2024年12月31日,公司現金及銀行結餘高達2.49億美元,構築了堅實的財務安全屏障。這筆充裕的現金儲備不僅為公司當前及未來的研發創新活動提供了有力的資金保障,也為產品的商業化進程鋪設了堅實的基石,而且也為在全球範圍內物色併購標的提供了支持,確保公司在激烈的市場競爭中能夠持續領跑,實現長遠穩健的發展。

三箭齊發,成長路徑清晰

這份亮眼的成績單背後,透露着公司清晰的成長路徑。

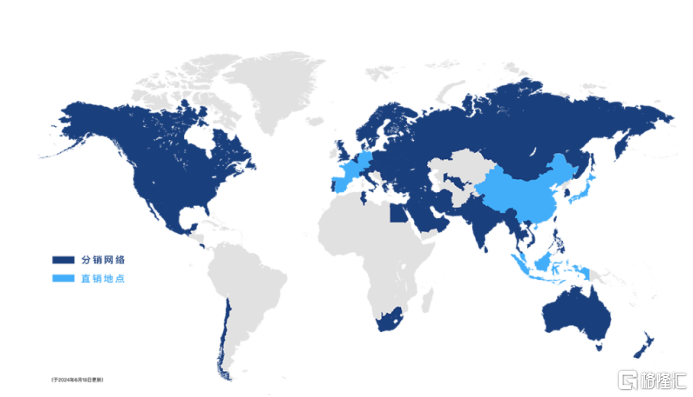

首先,從業務覆蓋情況來看,業聚醫療率先出海,業務遍佈全球,銷售網絡覆蓋六大洲超過70個國家和地區。從區域表現來看,公司外延併購與本地化策略雙管齊下,成效顯著。

其中,亞太地區憑藉外延併購與內生增長的雙重驅動,表現尤為搶眼,2024年收入貢獻達5224萬美元,按年激增43.7%,成為公司增長的最大引擎。新收購的印尼及韓國分銷商為公司帶來了1150萬美元的外部增量;而馬來西亞、新加坡等直營市場則通過Scoreflex TRIO等新品的推廣,實現了13.8%的內生增長,產品本地化策略取得顯著成效。

在歐洲、中東及非洲地區,公司直營與分銷並進,2024年收入穩步增長7.9%,達到3923萬美元。自有球囊產品在德國、西班牙等直營市場,以及捷克、英國等分銷渠道均實現快速放量,市場表現亮眼。

值得一提的是,中美兩大市場回暖跡象明顯,釋放出明確的復甦信號。美國市場重拾訂單節奏,高單價產品Scoreflex NC下半年銷量更是上半年的三倍之多。隨着分銷商雅培內部整合逐漸完成,以及銷售策略的調整,2025年市場有望進一步修復。而在中國市場,公司通過本土化運營調整,採取更積極的營銷策略應對帶量採購,Scoreflex的銷量恢復增長,2024年下半年表現顯著改善。

根據規劃,公司已準備就緒推出包括Teleport Glide及Scoreflex QUAD在內的新產品,擴大產品組合,初步鎖定日本市場為目標。新收購分銷商協同效應釋放,直營團隊擴編至12個國家及地區(新增印尼),疊加產品本地化註冊加速。

圖表一:公司全球銷售網絡超70個國家及地區

數據來源:公司官網,格隆彙整理

其次,在產品戰略層面,公司採取創新與併購並驅的雙線擴張策略。

對內,公司持續加大創新研發投入,積極推動產品矩陣的拓展與升級;對外,則通過收併購與資源整合,充分釋放協同效應,構築起堅實的競爭護城河。

截至2024年末,業聚醫療已在全球各大主要司法管轄區擁有超過240項授權專利及已公布的專利申請,並在該年度成功新增了Teleport Neuro(獲中國藥監局認證)、Sapphire Ultra(獲FDA/CE雙重認證)、Xtenza(獲CE認證)等8項關鍵產品認證,全球範圍內獲批的產品數量已突破50款大關。

在臨床管線推進方面,Scoreflex TRIO已順利完成中國臨床試驗的入組工作,並計劃於2025年1月正式提交註冊申請;Sapphire 3的美國臨床試驗也已正式啓動入組,預計將在2026年第一季度提交註冊;而紫杉醇藥物塗層球囊則預計於2025年在日本啓動臨床試驗。

此外,公司正積極深化業務整合,特別是對新收購的eucatech AG進行全面整合,以短期的投入為長期的發展注入強勁動能。在eucatech AG的整合過程中,其旗下的eucaLimus(支架)、Support C(冠脈藥物球囊)、VITUS(外周藥物球囊)等產品已在8個國家完成註冊,同時已啓動MDR下CE標誌續期的臨床登記工作,並已聘請知名

KOL參與相關臨床登記工作。

最後,在生產方面,公司正加快產能建設和強化供應鏈管理,為後續的持續商業化提供堅實的保障。

目前,公司在中國深圳及荷蘭荷佛拉兩地合計已擁有約200萬件球囊及6萬件支架的年產能。值得一提的是,eucatech AG於2024年下半年順利通過了ISO 13485再認證審核。公司於2024年9月也宣佈,位於荷蘭的新物流中心正式啓用,倉儲量達到20萬件產品的物流設施將為全球客戶提供更優質的服務。。為了更好地規劃未來的產能需求,業聚醫療已落戶杭州富陽,並於2024年9月正式動工建設集團最大的研發及生產基地。預計該基地將在2027年投產,屆時將額外提升年產能約240萬件。

小結

從中國製造,到中國智造,背後需要強大的創新研發實力。而從中國智造走向全球智造,則需要從銷售到生產全產業鏈的佈局。

當行業還在爭論"出海2.0"的路徑時,業聚醫療已用實績證明:真正的全球化不是簡單的產品輸出,而是構建起技術、渠道、生產三位一體的生態閉環。未來,伴隨着公司全球化佈局持續深入,配合創新產品成果兌現,疊加業務整合,公司的發展路徑愈發清晰,值得期待。