炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:申萬宏源宏觀

申萬宏源分析師指出,春節假期時間的差異對CPI產生了顯著影響。去年春節在2月,而今年春節在1月,導致今年2月CPI在高基數影響下按月下降0.9個百分點,降至-0.2%。而由於供給充足壓制商品CPI,以舊換新政策抑制核心商品CPI,因此剔除春節影響後,2月CPI實際水平仍然偏弱。

摘要

事件:3月9日,國家統計局公布2月通脹數據,CPI按年-0.7%、前值0.5%、預期-0.4%、按月-0.2%;PPI按年-2.2%、前值-2.3%、預期-2.1%、按月-0.1%。

核心觀點:春節錯位導致通脹讀數明顯回落,剔除該影響後,實際水平仍然偏弱。

受春節錯位的影響,2月CPI明顯回落。去年春節假期在2月,當月CPI按月大幅回升0.7pct至1%;而今年春節假期在1月,令2月CPI在高基數的影響下,按月回落0.9pct至-0.2%。其中食品CPI環降0.5%、回落幅度與往年春節後次月相近(-0.7%);結構上鮮菜、豬肉CPI按月降幅並不低,分別-3.8%、-1.9%。

促消費政策對價格讀數產生非對稱影響,核心商品PPI連續回升,但核心商品CPI仍在磨底。由於PPI採用的是補貼前的價格,CPI採用的是補貼後的實際成交價格,「以舊換新」政策對CPI讀數形成較大壓制。數據上表現為2月核心商品PPI按年回升0.1pct至-0.9%;而核心商品CPI仍在歷史低位,按年-0.2%。結構上,交通工具CPI按年下行0.3pct至-4.4%;家用器具(-3.3%)、通信工具CPI按年仍在低位(1.3%)。

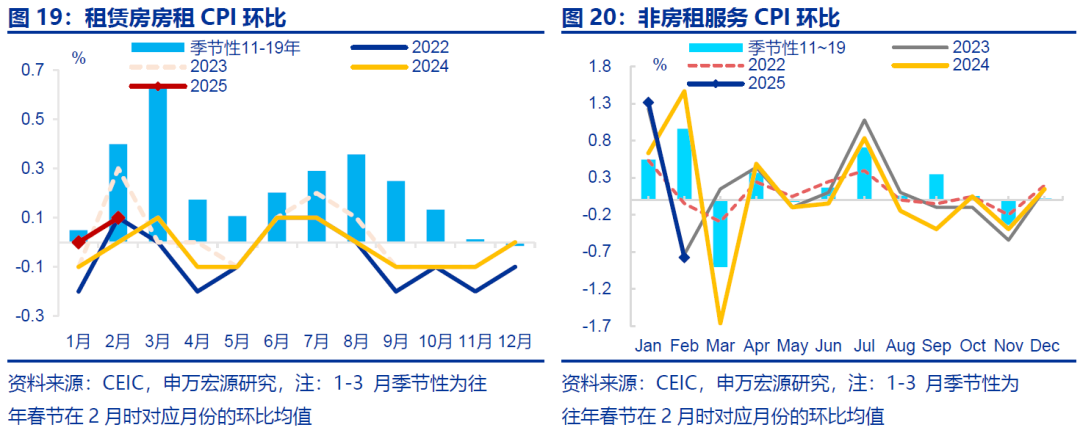

春節假期結束後,服務CPI有所回落,降幅接近往年春節後次月。2月,非房租核心服務CPI在1月大幅回升後,2月對應回落(按月-0.8%)、降幅與往年春節後次月相近(-0.8%)。結構上,服務CPI中最大單項是錨定房租變化的虛擬房租CPI,2月房租CPI按月0.1%、弱於季節性(0.4%),租房需求仍偏弱。旅遊CPI按年回落16.6pct至-9.6%,出行需求明顯回落。與此同時,消費品CPI中在外餐飲CPI 2月按月0.4%、略弱於季節性(0.5%)。

大宗價格走勢分化,油銅價格雖有上漲,但煤價回落,疊加中下游產能利用率偏低,2月PPI按月仍為負。2月PPI按月-0.1%。從影響因素看,國際油價上漲使石油開採PPI按月0.3%、銅價上漲使有色採選、有色壓延PPI按月均+1.8%,測算油銅等支撐PPI按月+0.2%。而煤炭價格降幅較大,石化鏈PPI按月-0.1%,測算煤炭價格拖累PPI按月-0.2%。此外中下游產能利用率偏低,PPI維持弱勢,測算中下游產能利用率拖累PPI按月-0.1%。

總結:供給對通脹的壓制短期難以緩解,且促消費政策加碼,後續通脹回升仍有約束。CPI方面,3月春節擾動因素消退,CPI仍有較大概率回升至0以上;但剔除春節效應後,供給充足令商品CPI表現較弱,以舊換新政策擴容壓制也會核心商品CPI,CPI實際回升幅度或較溫和。PPI方面,「全球原油低庫存+OPEC低份額」的供給雙低格局並不穩定,加之關稅政策可能壓制原油需求,油價下行風險加大,對通脹也會形成壓制。此外,中下游產能利用率較低,中下游PPI預計仍有「超跌」現象, 2025年PPI按年中樞或-1.2%。

常規跟蹤:食品CPI不及往年同期,服務CPI表現也較一般。

食品CPI:CPI表現較弱,食品CPI明顯不及往年同期。2月CPI按月-0.2%、邊際降幅與往年春節後次月相近(-0.3%)。1-2月平均來看,CPI按月0.25%、不及往年同期(0.32%)。其中,1-2月食品CPI按月0.4%、亦低於往年同期(1.1%)。

消費品CPI:交通通信CPI明顯回落,交通工具用燃料價格也有下行。2月交通通信業CPI按年降幅較大,邊際下行1.9pct至-2.5%。其中,交通工具CPI按年下行0.3pct至-4.4%,家用器具(-3.3%)。另外,交通工具用燃料CPI也有下行,按年-0.6pct至-1.2%。

服務CPI:春節後出行需求回落,服務CPI降幅接近往年同期。2月,整體服務CPI按年較前月下行1.5個百分點至-0.4%。出行需求回落,核心服務按年回落2.2pct至-0.5%。

報告正文

受春節因素的影響,2月CPI按月-0.2%。結構上,消費品CPI持平前月(按月0)、服務CPI按月-0.5%。

1、核心觀點:春節錯位導致通脹讀數明顯回落,剔除該影響後,實際水平仍然偏弱

受春節錯位的影響,2月CPI明顯回落。去年春節假期在2月,CPI按月大幅回升0.7pct至1%;而今年春節假期在1月,2月CPI在高基數的影響下,按月回落0.9pct至-0.2%。結構上,食品CPI在前月基數較低基礎上,環降0.5%、回落幅度與往年春節後次月相近(-0.7%)。2月天氣偏暖利於蔬菜生長,令其供給充足,鮮菜CPI按月在前月漲幅明顯不及往年春節當月的基礎上,本月CPI按月-3.8%、僅高於往年春節後次月0.9pct。另外,生豬存欄壓力持續緩解,供給回升也約束豬肉價格上漲幅度,豬肉CPI按月-1.9%。

促消費政策對價格讀數產生非對稱影響,核心商品PPI連續回升,但核心商品CPI仍在磨底。由於PPI採用的是補貼前的價格,CPI採用的是補貼後的實際成交價格,「以舊換新」政策對CPI讀數形成較大壓制。數據上表現為2月核心商品PPI按年回升0.1pct至-0.9%;而核心商品CPI仍在歷史低位,按年-0.2%。結構上,交通工具CPI按年下行0.3pct至-4.4%,燃油小汽車和新能源小汽車價格按年分別下降5.0%和6.0%;家用器具(-3.3%)、通信工具CPI按年仍在低位(1.3%)

春節假期結束後,服務消費有所回落,降幅接近往年春節後次月。2月,非房租核心服務CPI在1月大幅回升後,2月對應回落(按月-0.8%)、降幅與往年春節後次月相近(-0.8%)。結構上,服務CPI中最大單項是錨定房租變化的虛擬房租CPI,2月房租CPI按月0.1%、弱於季節性(0.4%),租房需求仍偏弱。同時節後出行需求明顯回落,飛機票和旅遊價格按年分別下降22.6%和9.6%;旅遊CPI受春節錯位的影響,按年較前月回落16.6pct至-9.6%。消費品CPI中在外餐飲CPI 2月按月0.4%、略弱於往年同期(0.5%)。

大宗價格走勢分化,油銅價格雖有上漲,但煤價回落,疊加中下游產能利用率偏低,2月PPI按月仍為負。2月PPI按月-0.1%,按年較前月回升0.1pct至-2.2%、低於市場預期(WIND,-2.1%)。從影響因素看,國際油價上漲使石油開採PPI按月0.3%、春節後銅價持續上漲(按月2.5%)使有色採選、有色壓延PPI按月均+1.8%,測算油銅價格支撐PPI按月+0.2%。對比之下,電廠、港口存煤較為充足,煤炭新增需求有限,煤炭價格回落幅度較大(按月-3.4%),石油化工產業鏈PPI按月-0.1%,測算煤炭等大宗價格拖累PPI按月-0.2%。同時中下游產能利用率偏低,中下游PPI維持弱勢;2月光伏設備及元器件、電子半導體材料、汽車整車製造價格按年分別下降13%、9.7%、4.6%,測算中下游產能利用率拖累PPI按月-0.1%。

總結:供給對通脹的壓制短期難以緩解,且促消費政策加碼,通脹回升仍有約束。展望後續,CPI方面,3月春節擾動因素消退,CPI仍有較大概率回升至0以上;但剔除春節效應後,實際回升幅度可能較溫和。其一是短期供給充足對通脹的影響大於需求,商品CPI表現仍較弱。其二是以舊換新政策擴容對核心商品CPI形成壓制,但服務CPI或趨於改善。PPI方面,「全球原油低庫存+OPEC低份額」的供給雙低格局並不穩定,加之關稅政策可能壓制原油需求,原油價格下行風險加大,對國內通脹也會形成壓制。此外,中下游產能利用率較低背景下,中下游PPI預計仍將呈現相對上游大宗價格的「超跌」現象,預計2025年PPI按年中樞-1.2%。

2、常規跟蹤:食品CPI不及往年同期,服務CPI表現也較一般

CPI:CPI表現較弱,食品CPI明顯不及往年同期。2月,CPI按月-0.2%、邊際降幅與往年春節後次月相近(-0.3%)。1-2月平均來看,CPI按月0.25%、不及往年同期(0.32%)。其中,1-2月食品CPI按月0.4%、不及往年同期(1.1%)。結構上,鮮菜、鮮果、豬肉CPI按月分別1.1%、2.6%、-0.5%,均不及往年同期(分別3.5%、3.4%、-0.4%)

消費品CPI:交通通信CPI明顯回落,交通工具用燃料價格也有下行。非食品中,與以舊換新政策相關的交通通信業CPI按年降幅較大,邊際下行1.9個百分點至-2.5%。其中,交通工具CPI按年下行0.3個百分點至-4.4%,燃油小汽車和新能源小汽車價格按年分別下降5.0%和6.0%;家用器具(-3.3%)、通信工具CPI按年仍在低位(1.3%)。另外,交通工具用燃料CPI也有下行,按年-0.6pct至-1.2%。

服務CPI:春節後出行需求回落,服務CPI降幅接近往年同期。2月,整體服務CPI按年較前月下行1.5個百分點至-0.4%。服務CPI中最大單項是錨定房租變化的虛擬房租CPI,2月房租CPI按月+0.1%、弱於季節性(0.4%),就業市場的結構性問題對租房需求仍有約束。而出行需求對應的非房租服務CPI(核心服務CPI),2月按年較前月回落2.2個百分點至-0.5%,結構上飛機票和旅遊價格分別按年下跌22.6%和9.6%,旅遊CPI按年較前月下降9.6個pct至-16.6%。

本文作者:趙偉、屠強,來源:申萬宏源宏觀,原文標題:《「春節錯位」下的「弱通脹」》

本文作者:趙偉、屠強,來源:申萬宏源宏觀,原文標題:《「春節錯位」下的「弱通脹」》風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:凌辰