今年,港股技術性牛市行情全面開啓。自1月13日港股啓動以來,截至3月12日,恒生科技指數累計漲幅近40%,恒生指數區間漲幅一度超過27%。

對此,基金經理普遍認為,本輪港股主升浪的核心驅動力在於中國資產的價值重估。

與此同時,港股IPO市場延續了2024年的活躍態勢,尤其是中資企業遞表熱情高漲,市場期待高標的示範效應能夠進一步推動市場的繁榮。在這樣的市場氛圍中,生物科技領域成為了一個備受矚目的焦點板塊。

近日,維升藥業正式開始招股,公司擬全球發售990萬股,其中香港發售股份數目為99萬股,國際發售股份數目為891萬股;招股價為68.44港元/股至75.28港元/股,招股時間為3月13日上午九點至3月18日中午十二點,預計將於3月21日在港交所上市。

作為當前港股稀缺且純粹聚焦內分泌創新領域的標的,維升藥業自遞表以來便持續吸引着市場的高度關注,有着「港股生長發育第一股」之稱。

維升藥業的市場關注度不僅源於其稀缺性,更在於其強大的產品管線和即將實現的商業化突破。公司隆培促生長素在中國的上市許可申請已獲NMPA受理,商業化在即,同時還擁有多款內分泌治療領域的潛在FIC/BIC候選藥物。

這些優勢使得維升藥業成為港股市場蛇年開市之後首家極具代表性的生物科技企業,或將進一步推動港股生物科技領域的估值提升,有望成為新股市場首個風向標。

那麼,站在投資者的視角,我們又應當如何來看待維升藥業的價值?

深耕內分泌領域,反向Newco實現破局超車

維升藥業成立於2018年,是一家處於研發後期、產品接近商業化的生物製藥公司,專注於在中國(包括香港、澳門及台灣)提供特定內分泌疾病的治療方案。

與近期由資本主導、主攻海外市場的Newco模式不同,維升藥業2018年由丹麥藥企Ascendis Pharma、維梧資本以及Sofinnova Ventures共同創立,採取的是一種反向NewCo策略,將國際藥企的創新技術反哺中國市場,由本地團隊主導開發。

至此,維升藥業獲得了Ascendis Pharma的技術研發經驗,以及在大中華區獨家開發、生產及商業化隆培促生長素、那韋培肽及帕羅培特立帕肽等藥物的權益。這些產品分別聚焦於兒童生長激素缺乏症(PGHD)、軟骨發育不全(CNP)和甲狀旁腺功能減退症(HP)等適應症。

(資料來源:招股書)

站在整個行業視角來看,在當前國內內分泌治療領域有超170餘種病症,其中有近一半還沒有針對性特效藥物,可見市場巨大的醫療需求。尤其在生長發育領域,儘管我國在2014年迎來首款長效製劑,但目前仍以短效日製劑治療為主,該領域長期陷於創新停滯。

筆者認為,這種「技術入股+資本護航」的架構,使維升藥業站在海外先行者的肩膀上,充分利用其在資金和技術方面的雙重優勢,針對中國患者需求,「量身定做」,快速穩健推進在中國的產品開發。這不僅能最大程度地縮短產品從研發到上市的周期,快速填補市場空白,還能在激烈的市場競爭中實現賽道上的搶先佈局。

隆培促生長素之外,維升藥業的商業化變現潛力遠不止於此

當然,在資本市場上,企業的商業變現能力始終是投資者關注的核心。

對於維升藥業而言,其在資本市場的辨識度正源於其強大的商業變現潛力和即將到來的盈利拐點。

筆者認為,其核心投資亮點可以簡單概括為:高確定性的商業變現能力以及可預期的盈利增長。不妨按產品來展開理解:

(1)隆培促生長素:全球唯一優效長效生長激素,預計2025年將上市

一馬當先的,必然是上市許可申請已獲國家藥監局受理的隆培促生長素,其是全球目前唯一一款優效於生長激素日製劑的長效生長激素。

(數據來源:醫藥魔方,格隆彙整理)

在國際市場上,隆培促生長素已獲得歐美地區批准上市,其每周一次的給藥頻率、更優的療效、良好的安全性以及在不超過30℃的室溫環境下可穩定儲存長達6個月的特性,更方便患者外出使用,在患者依從性方面表現出色。

從市場表現來看,隆培促生長素在歐美地區的銷量已得到驗證。Ascendis Pharma財報顯示,其銷售額於2024年達到2.02億歐元,摺合人民幣約15.36億元,收入增速迅猛。

從隆培促生長素即將進入的中國市場來看,龐大的人口基數、現有治療方法的侷限性、政策端的持續優化等多種因素共同催生了市場需求。

弗若斯特沙利文資料顯示,早在2022年中國人生長激素市場就已佔據全球最大份額,達34%,並預計將由2022年的113億元增至2026年的172億元,年複合增長率為11.07%,並在2030年達到286億元。其中,長效生長激素的市場佔比將不斷提高,預計將在2027年超過一半,在2030年達到73.8%。

此外,支付端的優化,如商業保險覆蓋擴大和多層次醫療保障體系的建立(例如‘惠民保’納入高價創新藥)等措施顯著提升了患者的支付能力。同時隨着長效劑型的普及,治療舒適度和便捷度的提升,也將促進藥物滲透率不斷提高。這種支付端與需求端的雙重驅動,將進一步推動內分泌疾病治療市場的快速發展。

可以預期,海外市場驗證加上國內市場的內需潛力,後續隆培生長激素的上市有望在國內市場掀起波瀾,成為推動公司業績增長的重要引擎。

(2)填補內分泌疾病治療缺口,帕羅培特立帕肽的市場價值不容小覷

另外,維升藥業管線中的那韋培肽和帕羅培特立帕肽,也均具備FIC/BIC潛力且處於全球領先地位,將在中長期為公司的業績增長提供堅實支撐。

尤為值得一提的,是針對治療成人慢性甲狀旁腺功能減退症(PTH)的帕羅培特立帕肽。目前該藥物已在部分歐洲國家上市,且是FDA批准的首個且唯一一個治療該疾病的PTH激素替代藥物。目前其在國內的3期關鍵臨床試驗已完成雙盲期,並達到主要研究終點。

從市場前景來看,Yorvipath(帕羅培特立帕肽)已經成為衆多機構和分析師關注的焦點。近日,Cantor Fitzgerald分析師強調,Yorvipath於去年12月底開始在美國商業銷售,初期使用情況十分樂觀,預計未來幾個月內會有相當數量症狀嚴重的患者選擇該治療方案。這位分析師還與兩位治療超過110名甲狀旁腺功能減退症患者的內分泌科醫生進行過交流,交流後後得知:在美國約15%的重症患者可能很快會轉而使用Yorvipath。

基於這些積極的市場反饋,包括Cantor Fitzgerald、JP Morgan, Goldman Sachs等多家券商重申了對Ascendis的增持評級,目標股價提升至167至170美元。這充分體現出臨床數據與醫生反饋對市場信心的提振,也側面印證了創新藥臨床價值在市場中的關鍵作用,只要能切實解決患者治療難題,就會收穫市場認可。不同於以往biotech估值依賴管線儲備的慣例,Yorvipath的商業化能見度已驅動估值模型迭代。

筆者通過查閱 Ascendis 的公開資料發現,Yorvipath在美國商業化進展十分順利,截至今年1月9日,已經初步入組324名患者,其中不乏從傳統治療方案轉過來的患者。美股市場正在用真金白銀重新定義創新藥價值——當臨床需求缺口、治療方案迭代與支付能力形成共振,即便在細分賽道也能催生超級單品。

將視角轉向國內市場,考慮到目前中國尚無獲批准用於治療甲狀旁腺功能減退症的甲狀旁腺激素替代療法,而帕羅培特立帕肽是唯一一款已在中國開始臨床開發的甲狀旁腺激素替代療法。維升藥業作為大中華區獨家權益持有者,其面臨的競爭真空帶具備顯著先發優勢,將成為驅動公司業績增長的一大關鍵變量。

此外,那韋培肽也是一款針對軟骨發育不全兒童患者一周一次的藥物,具有潛在FIC潛質,目前在中國尚無有效的治療藥物獲批。該藥物已完成國內2期臨床試驗的雙盲期試驗,有望填補國內市場的空白。

產業投資者到產業參與者的接棒加持,估值升維邏輯清晰

資本市場的嗅覺往往領先於產業周期,對於維升藥業的投資價值,無論是產業投資者還是產業參與者,都早已給出答案。

梳理其孖展軌跡可見:2018年A輪孖展時,公司即獲創始股東Ascendis Pharma、Vivo Capital及Sofinnova的4000萬美元注資,奠定1億美元估值基礎。

至2021年B輪孖展時,公司估值已攀升至12.5億美元,較初始估值增長逾11倍,由紅杉中國領投、奧博資本、夏爾巴投資、Cormorant、HBM Healthcare Investments、鼎豐生科資本、Logos Capital、晨嶺資本跟投,創始股東更持續加碼。

通過港交所聆訊後,公司再獲國內生長發育領域「二當家」青睞,安科生物宣佈斥資不超過3100萬美元作為基石投資者參與認購公司在港交所發行的首次公開發行股份。

在自身已擁有生長激素產品的同時,安科生物還重金押注同賽道企業,從潛在競爭者升級為戰略投資者,背後折射出的是其對行業發展趨勢的精準判斷。

生長激素領域雖已形成寡頭格局,但長效劑型替代短效劑型的結構性機會正在打開百億級增量市場,而維升藥業的隆培促生長素恰好卡位這一技術制高點。通過資本紐帶鎖定潛在技術迭代機會,安科生物既避免了同質化競爭的內耗,又在悄然構建應對未來技術變革的護城河。

現如今,正值維升藥業進入招股衝刺階段,其長期價值標杆效應持續顯現。創始股東Vivo Capital更是啓動第三次增持,除彰顯對公司戰略路徑的深度認同外,更印證了專業機構對其管線價值釋放的堅定信心。

從估值情況來看,相較於目前約為80億港元的市值,維升藥業仍具有較強的估值增長空間。

橫向維度,與長春高新、安科生物等同領域上市公司相比,維升藥業估值仍有較大增長空間,憑藉隆培促生長素、那韋培肽以及帕羅培特立帕肽等極具市場競爭力的候選藥物,有望持續獲得估值溢價。

(數據來源:choice)

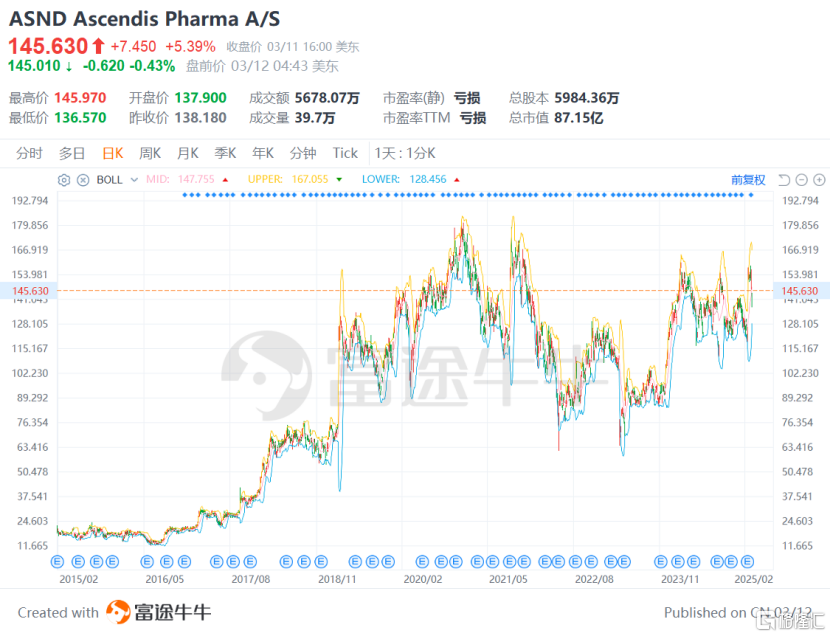

縱向維度,維升藥業的合作伙伴Ascendis Pharma自2015年在納斯達克上市後,市值峯值較發行價漲幅一度突破900%,驗證了其技術平台型企業的長線價值。

考慮到中國內分泌治療市場近千億規模且年複合增長率保持雙位數的行業背景,疊加Ascendis Pharma已驗證的成功模式,維升藥業或有可能復刻Ascendis Pharma的價值成長軌跡。

(數據來源:富途牛牛)

因此,隨着港股市場逐步邁入反彈周期,維升藥業的低估值優勢疊加確定性較高的業績釋放預期,或將成為後續撬動公司價值增長的關鍵,值得市場予以重視。

(數據來源:富途牛牛)