智通財經APP獲悉,海通證券發布研報點評美國2025年2月物價數據。該團隊認為,美國1月核心通脹反彈的關鍵在於二手車價格,而非住房。而2月核心通脹緩解的關鍵也不在於住房,而是二手車價格和非租金外服務通脹的貢獻。目前,市場降息預期穩定。根據CME觀察顯示,截至3月13日,市場預期聯儲局大概率在6月降息,市場預期2025年總降息幅度在75BP附近。

以下為研報摘要:

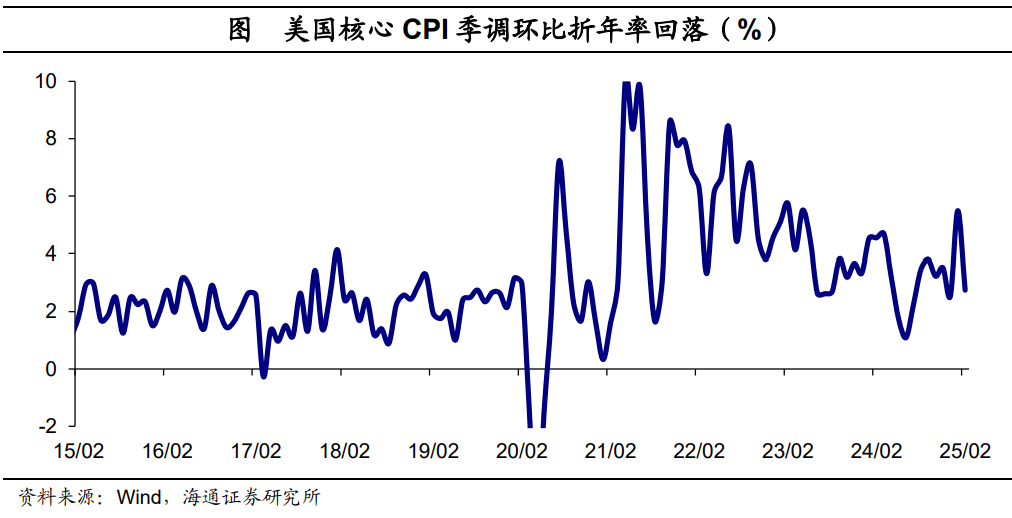

美國核心通脹回落。2月美國CPI按年為2.8%,較1月小幅回落0.1個百分點。核心CPI按年為3.1%,較1月大幅回落0.2個百分點,為2021年4月以來新低。2月核心CPI季調按月折年率大幅回落至2.8%。

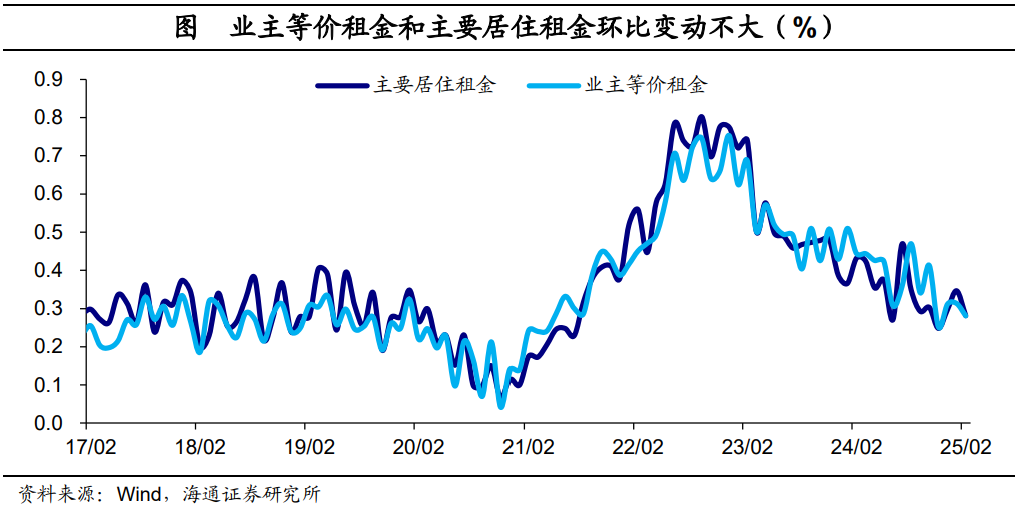

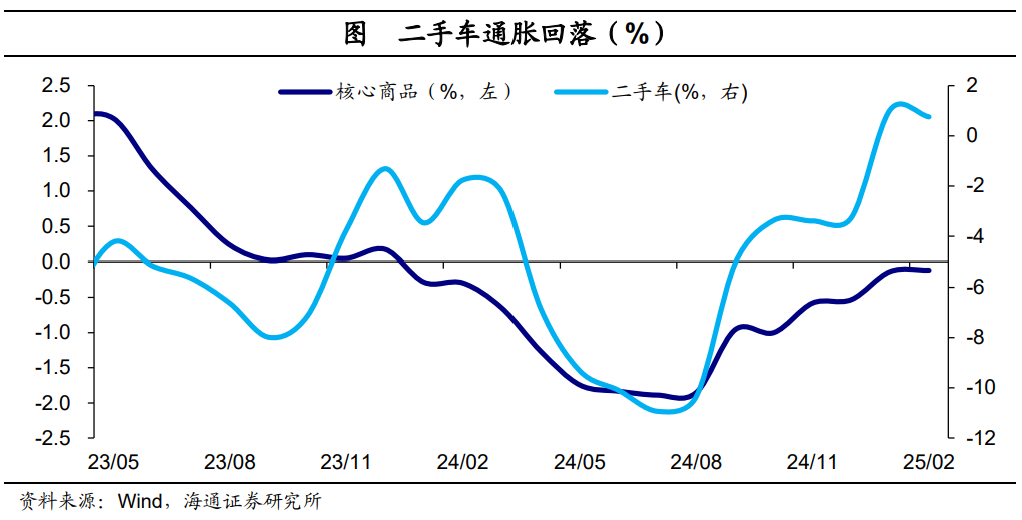

核心通脹為何回落?租金通脹仍偏穩。2月主要居住租金按年和業主等價租金按年均在進一步放緩;但是,二者按月也維持在0.3%附近,與過去3個月基本相當。車價回落有較大貢獻。2月二手車通脹按年大幅回落至0.8%,按月也從1月的2.2%大幅回落至0.9%。非租金外的服務通脹緩解也有較大貢獻。

總的來說,1月核心通脹反彈的關鍵在於二手車價格,而非住房。而2月核心通脹緩解的關鍵也不在於住房,而是二手車價格和非租金外服務通脹的貢獻。

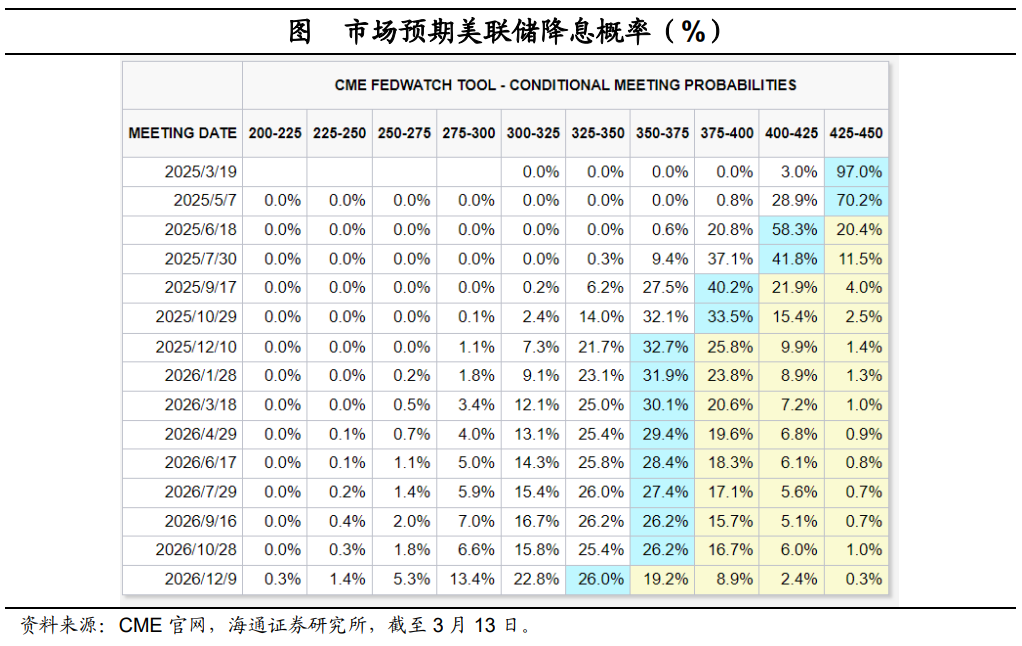

市場降息預期穩定。根據CME觀察顯示,截至3月13日,市場預期聯儲局大概率在6月降息,市場預期2025年總降息幅度在75BP附近。

以下為全文:

美國核心通脹回落。2月美國CPI按年為2.8%,較1月小幅回落0.1個百分點。核心CPI按年為3.1%,較1月大幅回落0.2個百分點,為2021年4月以來新低。從按月來看,2月CPI按月為0.2%,較1月大幅回落0.3個百分點;而核心CPI季調按月則為0.2%,也較1月大幅回落0.2個百分點。此外,2月核心CPI季調按月折年率大幅回落至2.8%。

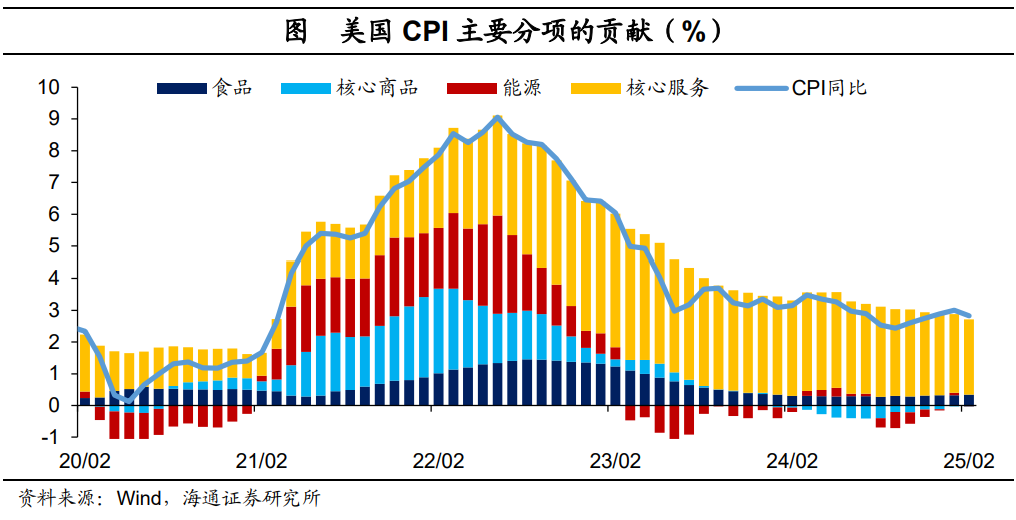

從CPI結構來看,2月通脹的回落與能源和核心通脹回落有關。2月能源通脹按年為-0.2%,較1月回落0.8個百分點;能源通脹按月為0.2%,較1月上升0.9個百分點。2月核心通脹按年回落至3.1%,核心通脹按月回落至0.2%。可見,除了能源通脹外,核心通脹回落貢獻也不小。

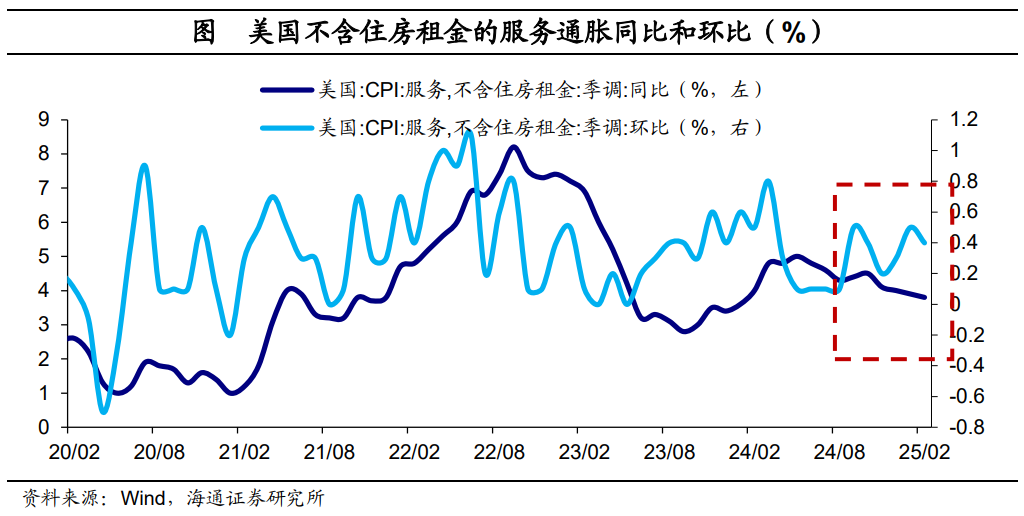

核心通脹為何回落?從核心通脹權重來看,核心服務權重相對更高,接近8成左右,而核心商品權重則在2成左右。租金通脹仍偏穩。2月主要居住租金按年和業主等價租金按年均在進一步放緩,帶動核心服務通脹放緩0.2個百分點至4.1%。但是,二者按月也維持在0.3%附近,與過去3個月基本相當。因而,2月核心通脹按月的回落與住房無關。

車價回落有較大貢獻。2月二手車通脹按年大幅回落至0.8%,較1月回落0.2個百分點。按月也從1月的2.2%大幅回落至0.9%。二手車通脹的回落推動2月核心商品通脹按月下行0.1個百分點。因而,車價回落對2月核心通脹的回落有一定貢獻。

非租金外的服務通脹的緩解也有較大貢獻。2月不含租金的服務通脹按月放緩至0.4%,其按年也下行0.1個百分點至3.8%。例如,2月公共交通通脹按月下跌3.4%、電影票通脹價格按月回落至0.3%、休閒服務通脹按月也回落至0.8%。

總的來說,1月核心通脹反彈的關鍵在於二手車價格,而非住房。而2月核心通脹緩解的關鍵也不在於住房,而是二手車價格和非租金外服務通脹。市場降息預期穩定。根據CME觀察顯示,截至3月13日,市場預期聯儲局大概率在6月降息,市場預期2025年總降息幅度在75BP附近。

風險提示:聯儲局貨幣政策超預期。