2024年度個人所得稅綜合所得彙算正在進行

關於退稅和補稅的話題引發了大家廣泛討論

很多人疑惑:

同樣的年收入,為啥退(補)稅情況不一樣?

今天我們就來一探究竟!

退(補)稅金額影響因素

●預扣預繳「多退少補」

在每月工資發放時,單位會按照稅法規定預扣預繳個人所得稅。

如果預扣的金額與實際應繳稅額有偏差,就會在年度彙算時體現為「多退少補」。如果預扣的金額偏多,退稅自然就更多。

●專項附加扣除利用情況

專項附加扣除是稅法為減輕納稅人負擔而設立的優惠政策,包括子女教育、贍養老人、住房貸款利息、住房租金、繼續教育、大病醫療、三歲以下嬰幼兒照護等。

如果依法充分利用這些扣除項,可以減少應納稅所得額,從而增加退稅金額。

●收入結構的複雜性

如果收入來源多樣,比如包括「勞務報酬所得」「稿酬所得」或「特許權使用費所得」等,每種收入的稅率、扣除規則和稅收優惠政策可能不同,這可能導致整體稅負的變化,進而影響退稅或補稅的金額。

個人養老金投資

節稅的「隱藏大招」

除了上述因素,個人養老金投資也是一個重要的「節稅加分項」。

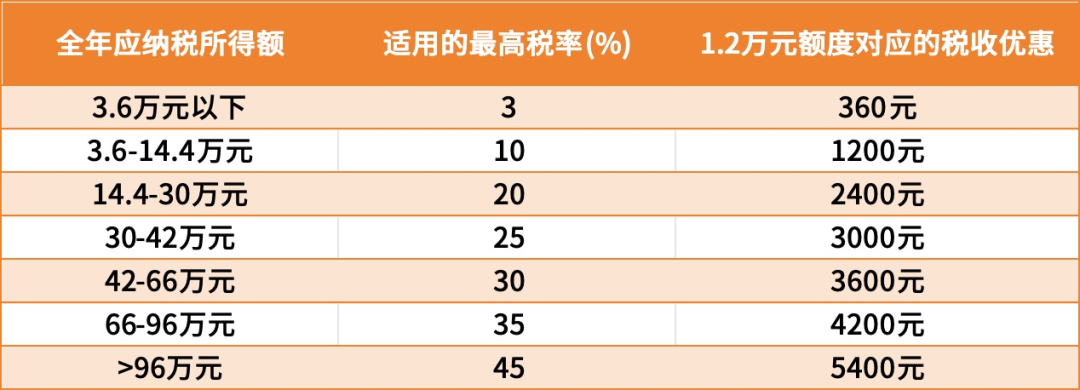

根據個稅政策,個人養老金投資可以享受遞延納稅優惠,在繳費環節按每人每年12000元的限額予以稅前扣除,最高可優惠5400元!

而在投資環節,按照當前政策規定,收益暫不徵稅;領取環節單獨按3%的稅率繳納個人所得稅。

個人養老金投資節稅情況

注:全年應納稅所得額=綜合所得金額-各項社會保險金(五險一金)-每年起徵點6萬元-專項附加扣除及其他法定扣除

個人養老金投資不僅可以幫助咱們節稅,還能協助為未來的養老生活積累資金,為我們的養老「攢底氣」。

目前個人養老金可投資的基金產品有養老FOF、指數基金(Y份額)。(風險提示:產品「養老」的名稱不代表收益保障或其他任何形式的收益承諾,基金不保本,可能發生虧損。)

通過選擇符合自身風險偏好和需求的產品,並進行長期投資,我們可以充分利用複利效應,追求讓資金隨着時間的推移不斷增長。

這樣一來,當我們步入老年,需要依靠養老金來維持生活時,就能有更大機會享受到更加穩定和有保障的養老生活。

現在上車

還能省稅嗎?

目前開展的是2024綜合所得年度彙算。

如果咱們在2024年12月31日前已繳存當年個人養老金,可在限額內根據實際情況享受2024年度個人所得稅扣除。

即便未能在2024年底前完成購買,也無需擔憂。只要我們現在着手做好個人養老金投資佈局,待到2025年度綜合所得彙算時,依然能夠享受到個人養老金投資的稅收優惠政策!

如果您已經2024年度參與了個人養老金投資:

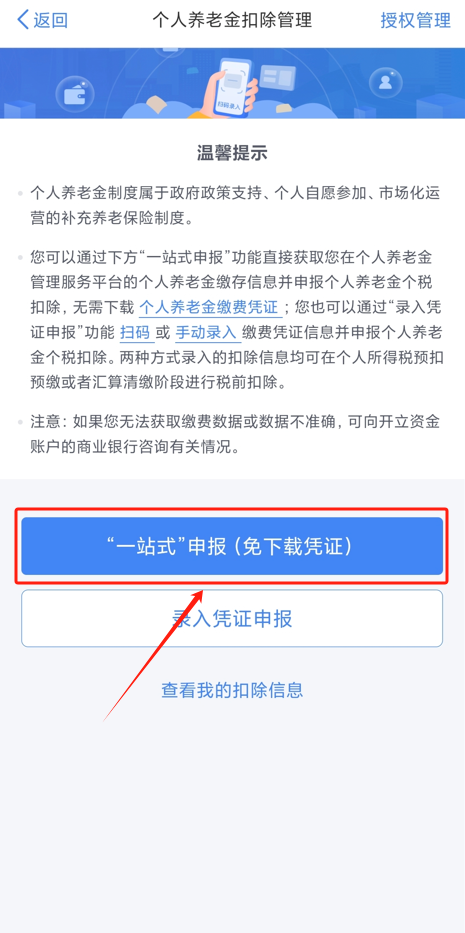

1. 登入【個人所得稅APP】

3. 進入【個人養老金扣除管理】功能

4. 選擇【「一站式」申報】,確認個人養老金繳費憑證信息。

5. 在【選擇申報方式】完成後,即可完成養老金扣除信息的提交。

2025年度個人養老金存繳ing

不妨從現在開始行動

不錯過當下的省稅福利

和未來的養老美好生活!

互動時間

你Get到了個人養老金投資哪些好處?

歡迎在留言區發表您的觀點

截至3月30日

我們將會選出3位幸運兒

送出招小伍定製鼠標墊一份

一個彩蛋!!!

如果本篇文章【在看】數超過58個

小招在評論區再抽2位幸運兒

風險提示:產品「養老」的名稱不代表收益保障或其他任何形式的收益承諾,基金不保本,可能發生虧損。Y類份額僅供個人養老資金申購,若基金被移出產品名錄的,Y類基金份額存在暫停申購風險。Y類基金份額購買等款項來自個人養老金資金賬戶,基金份額贖回等款項轉入個人養老金資金賬戶。投資者未達到領取基本養老金年齡或者政策規定的其他領取條件時不可領取個人養老金。投資者應認真閱讀《基金合同》《招募說明書》《產品資料概要》等基金法律文件,仔細查閱基金的封閉期或者持有期、權益資產等高風險資產的投資比例、費用項目和費率水平等信息,全面認識個人養老金基金的風險收益特徵,在了解產品情況及聽取銷售機構適當性意見的基礎上,根據自身年齡、退休日期、收入水平、風險偏好及承受能力、投資期限和投資目標等,對個人養老金基金投資做出獨立決策,選擇合適的基金產品。

(轉自:招商基金)