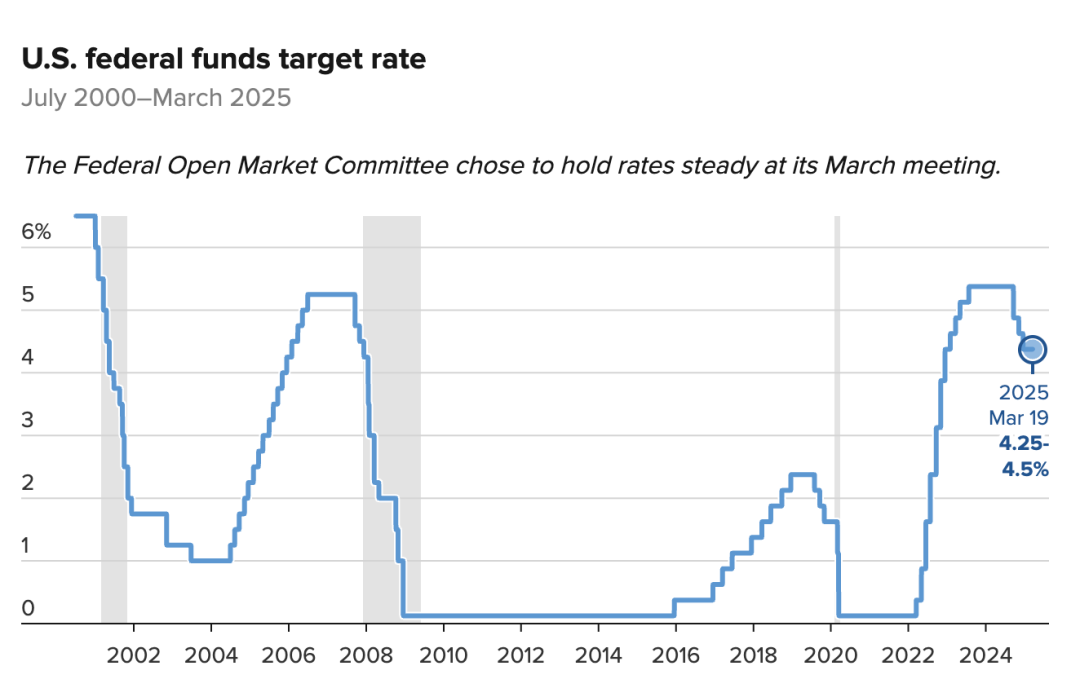

北京時間3月20日凌晨,聯儲局宣佈將政策利率區間維持在4.25%-4.5%不變。更新後的點陣圖顯示2025年仍將降息兩次,政策路徑與去年12月預測保持一致。

不過,聯儲局在最新的經濟預測中下調了美國2025年的經濟增速(2.1%→1.7%),同時上調了通脹預期(2.5%→2.7%),「滯脹」隱憂初現端倪。議息聲明同時提到,聯儲局承認經濟前景不確定性增加,並強調將密切關注就業與通脹的雙向風險。

「這近乎滯脹情境的預判。」TradeStation全球策略主管戴維·拉塞爾分析稱,「增長放緩與通脹黏性並存,迫使聯儲局在政策天平上左右為難。」

聯儲局主席鮑威爾在發布會上公開承認特朗普政策組合帶來高度不確定性,但重申聯儲局不急於調整貨幣政策。針對關稅推升通脹的爭議,其表態出現微妙轉向,承認短期通脹壓力但堅持"暫時性"判斷,與財長貝森特立場漸趨一致。

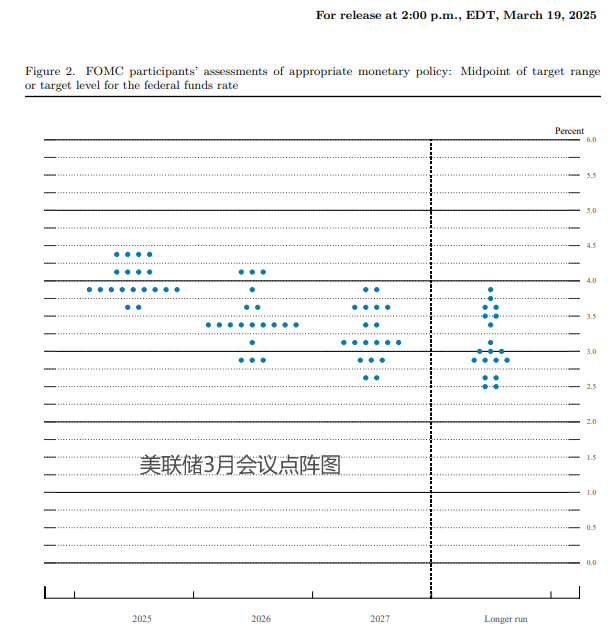

此外,一些政策的細微之處值得關注。本次點陣圖雖未改變政策指引(2025降息2次),但官員票型出現了整體上移。

上次點陣圖:10位官員預計降息2次,3位預計降息1次,1位預計不降息

本次點陣圖:9位官員預計降息2次,4位預計降息1次,4位預計不降息

這意味着更多聯儲局官員不急於降息,也暗示FOMC成員的立場正出現分化。

點陣圖鷹派疊加下調經濟增長預測無疑向市場傳遞了壞消息。

鮑威爾緊急「滅火」

在關稅威脅與股市接連下跌之際,鮑威爾近期備受調侃。

3月18日,有「新聯儲局通訊社」之稱的Nick Timiraos在《華爾街日報》發表文章,深入剖析了鮑威爾正面臨經濟衰退、政治壓力與內部分歧的三重困境。他需要在貿易戰和潛在的政策干預中維護聯儲局的獨立性,並在內部不同的聲音中保持平衡。

Timiraos將鮑威爾比作一隻「鴨子」:表面看似平靜,既不鴿也不鷹,實則在渾濁的水下不斷划水。本次議息聲明似乎印證了鮑威爾的「鴨派」處境。

但面對市場,鮑威爾頂住壓力「喪事喜辦」,在發布會上緊急「滅火」。

鮑威爾明確表示當前無需採取激進措施應對通脹。"關稅帶來的價格衝擊可能是暫時性的",他特別強調,若就業市場意外疲軟或通脹超預期回落,聯儲局將考慮降息。但同時警告,若通脹未能持續向2%目標靠攏,高利率政策可能維持更長時間。

紐約聯儲前主席比爾·杜德利對此評價道,「鮑威爾表現得相當鴿派,他的意思是‘我們做到了,我們處境很好,我們可以等待,我們會觀察情況如何,我們會完成任務’。」

疊加聯儲局放緩量化緊縮釋放利好,與鮑威爾的溫和表態共同穩住了市場情緒。美國三大股指當天高開高走,並在議息聲明發布之後漲幅擴大,截至收盤,納指漲1.41%,道指漲0.92%,標普500指數上漲1.08%,報5675.29點。連跌三周剛迎來短線反彈的美股鬆了一口氣。

美國中長期國債收益率全線走低,2年期國債收益率跌破4%關口,10年期國債收益率在議息聲明發布後下行近10個點子,截至發稿報4.229%。

國際金價在站上3000美元后續刷新高,現貨黃金在鮑威爾新聞發布會期間逼近3052美元。亞盤時段持續上漲,現報3055美元。

縮表減速:為降息鋪路?

本次會議另一關鍵動作是放緩量化緊縮步伐:國債減持上限從每月250億美元大幅降至50億美元,抵押貸款支持證券(MBS)減持規模維持350億美元不變。

哈里斯金融集團合夥人傑米·考克斯指出:「縮表減速實質是變相寬鬆,為後續降息騰挪空間。若夏季通脹數據配合,利率下調將水到渠成。」

從根本上來看,聯儲局放緩縮減資產負債表是為解決美國政府債務。2025年1月,美國債務上限重啓,並在2025年6月面臨資金耗盡的風險。目前美國國會還未通過相關法案提高或暫停美國債務上限。

軲轆慧此前多次提到,特朗普政府的化債兵分兩路:削減赤字、降低利息。

聯儲局放緩量化緊縮,又堅定」維持現狀的立場,暫時安撫了市場情緒,但滯漲陰影之下,後面的牌如何打呢?