港股生物科技板塊再迎里程碑事件,"港股生長發育第一股"維升藥業IPO以破紀錄姿態收官,以發行價每股68.8港元登陸資本市場。

從超購倍數來看,維升藥業此次IPO創下近幾年創新藥IPO散戶認購倍數新高記錄,募集所得款項淨額逾1億美元,是繼科倫博泰之後港股最大規模創新藥IPO項目,市場熱度力壓科倫博泰等明星項目,提前鎖定蛇年創新藥IPO人氣王稱號。

據悉,紅杉中國,Sofinnova更是在招股期再度加碼。頭部資本的持續加持,既印證了維升藥業在長效生長激素領域的龍頭地位,更凸顯專業投資機構對內分泌賽道的戰略看好。

另外,按發行價計算,維升藥業的發行市值對應的估值水平為投資者預留了較為充足的估值安全邊際,疊加其核心產品所處的龐大未滿足臨床需求賽道,充分彰顯出該標的在當前市場環境下的中長期配置價值。

筆者認為,在近年醫藥板塊估值經歷深度回調的背景下,維升藥業作為港股稀缺且聚焦內分泌領域的創新標的,如今正面臨着一個良好的上市窗口期。

一方面,二級市場的溫度計已顯現積極信號。

富途牛牛數據統計,2025年港股生物醫藥板塊從最低位至今,漲幅一度接近50%。這種結構性復甦背後,亦是機構投資者對醫藥賽道認知框架的迭代。例如,招銀國際認為,展望2025年,醫藥板塊估值具備吸引力,受益於海外降息以及國內宏觀環境改善,醫藥作為高彈性行業有望跑贏市場。

另一方面,資本市場的審美變遷正在重塑藥企價值座標。當下投資者更偏向具有"差異化創新+商業化確定性"的投資標的。

在此背景下,維升藥業的優勢就顯得尤為突出。其隆培促生長素作為潛在同類最佳的長效生長激素,即將進入商業化階段。而另外兩款針對內分泌罕見病的那韋培肽和帕羅培特立帕肽,其中國臨床試驗均達到主要治療終點且具有稀缺性。

這種"臨床價值與商業落地"的雙重確定性,正是當下投資者所青睞的標的。

持續吸引投資者背書,驗證稀缺性與成長性

站在專業投資視角來看,持續吸引着新基石投資者的加持,更從側面有力地印證了其在行業內的稀缺價值以及未來巨大的成長潛力。

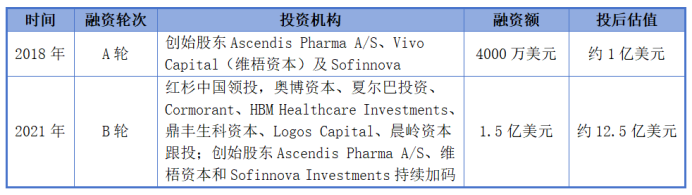

早在2018年的A輪孖展中,維升藥業就獲得4000萬美元投資,投後估值約為1億美元。隨後在2021年的B輪孖展裏,公司再募得高達1.5億美元的投資,投後估值飆升至約12.5億美元,充分體現出投資者對公司長期發展的堅定信心。

隨着維升藥業正式邁進資本市場,公司的吸引力進一步增強。公司此次IPO招股引入5名基石投資者,包括安科生物、園豐國際,維梧資本、藥明康德、Reynold Lemkins。維梧資本作為創始股東,持續增持維升藥業。

在衆多優秀基石投資者中,安科生物的投資引發市場熱議。自2023年第四季度隆培促生長素問鼎美國市場銷售金額榜首之後,維升持續不斷收穫境內外資本矚目。市場分析認為,安科生物此次展露戰略投資意向絕非偶然,既在專業上高度認可維升藥業在內分泌治療領域的創新實力及商業化潛力,更釋放出其對兒童生長發育賽道未來廣闊前景的深度認同。

作為一家科研先導型企業,安科生物致力於在生物醫藥前沿創新技術和細分領域進行前瞻性佈局,公司多年聚焦兒科內分泌賽道,特別在生長發育領域,市場份額居於國內第二。其在生物醫藥領域的技術積澱,與維升藥業在內分泌疾病領域的深厚臨床認知形成獨特的技術拼圖。這一投資將推動雙方在研發、生產及市場渠道等領域的深度協同,實現資源整合與優勢互補。因此,此次合作的意義遠不止資金的注入,本質上是生物醫藥產業發展趨勢下的精準卡位,被市場視為同行佼佼者對維升藥業的強力背書。

相信憑藉安科生物在國內市場的廣泛渠道及成熟商業化經驗,維升藥業的核心產品落地進程有望進一步提速,雙方合作或將成為"戰略投資者+創新"雙輪驅動的標杆案例,達到1+1>2的產業協同效果,為行業樹立新的合作典範。

從創新領先到商業化破局,雙重驅動解鎖市場增長

機構投資者的持續青睞並非偶然,而是基於維升藥業在內分泌創新領域的獨特地位和強勁的發展潛力。

對於藥企而言,創新能力不僅是其發展的核心動力,更是其核心競爭力的體現,而這種能力最終會通過產品管線清晰地展現出來。

維升藥業旗下的創新產品憑藉其顛覆性的價值,已經給出了有力證明。

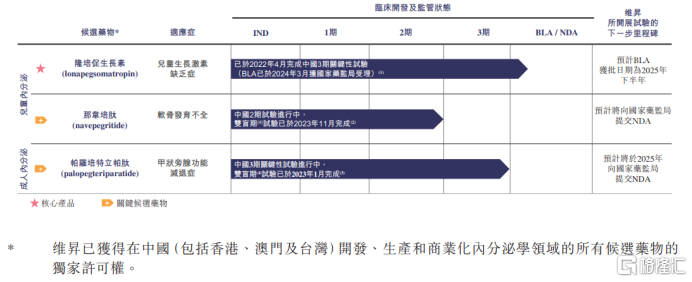

例如,核心產品隆培促生長素用於治療兒童生長激素缺乏症(PGHD),是全球目前唯一一款經臨床研究證實優效於生長激素日製劑的長效生長激素。目前,其上市許可申請已獲國家藥監局受理,預計將在2025年獲批上市。

從臨床價值維度來看,隆培促生長素具有三重核心優勢:第一,其給藥頻次從傳統短效製劑的每日注射大幅降低至每周一次,大大降低了患兒注射給藥的負擔,並顯著提升治療依從性。第二,國內外關鍵Ⅲ期臨床試驗數據顯示,其促進生長的療效顯著優於傳統日製劑,且安全性與日製劑相當。第三,作為歐美首個獲批的兒童長效生長激素,其療效與安全性已通過FDA和EMA雙重認證,海外的真實世界數據進一步驗證了該產品的可靠性。

同時,隆培促生長素在藥物的保存運輸方面同樣具備獨特的競爭力,其可在30℃以下的室溫環境穩定儲存6個月,這一儲存條件遠比需要2-8℃冷藏的其他生長激素方便得多, 突破了傳統冷藏保存限制。這種"依從性好+療效優+保存攜帶方便"的創新優勢,使這個重磅產品有望重塑全球及中國生長激素市場的競爭格局。

另外,維升藥業的兩款針對內分泌罕見病的關鍵候選藥物,也均是全球範圍內極具創新力和處於領先地位的藥物。

其中,那韋培肽是一款用於治療2至10歲軟骨發育不全兒童患者的國內潛在同類首創藥物,該疾病在中國尚無有效的治療藥物獲批,目前已完成國內2期臨床試驗的雙盲期試驗。

帕羅培特立帕肽是一款每日一次的甲狀旁腺激素替代療法,用於治療成人慢性甲狀旁腺功能減退症,目前已在部分歐洲國家和美國上市,同時也是FDA批准的首個且唯一一個治療成人甲狀旁腺功能減退症的藥物。在國內,該藥物的3期關鍵臨床試驗已經完成雙盲期,達到主要研究終點。目前中國尚無獲批准用於治療甲狀旁腺功能減退症的甲狀旁腺激素替代療法,帕羅培特立帕肽是唯一一款已在中國開始臨床開發的甲狀旁腺激素替代療法。

當然,產品的價值最終還是需要商業化來進行兌現。

維升藥業計劃通過分階段佈局,形成自主商業化供應及本地生產能力,精準卡位高潛力市場。

短期,公司通過從合作伙伴Ascendis Pharma處獲取商業化藥物,快速響應市場需求,確保早期市場滲透和收益。

中期,公司與藥明生物合作,實現隆培促生長素的本土化生產,將藥明生物作為技術轉移點,為維升藥業提供本地商業化供應。同時,公司還與上藥控股等企業合作,共同構建藥品商業化服務體系,完善市場佈局。

長期,公司計劃建立內部生產能力,最終在商業化道路上實現全面成熟。

從上不難看出,維升藥業構建出的多維度核心競爭力,為後續商業變現奠定了堅實的基礎,已經展現出巨大的市場潛力和競爭優勢。

結語

不可否認,作為醫藥領域的創新力量,維升藥業已經迎來資本市場的重要里程碑。成為港股上市公司,意味着公司將獲得更多國際資本市場的資源和關注,開啓資源整合的乘數效應,提速發展。

從價值實現路徑來看,維升藥業不僅在短期內有望受益於隆培促生長素的商業化,產品的差異化競爭優勢有望快速轉化為業績增長極,更在長期內通過自主及合作的創新研發策略,以及商業化能力等多維度構建的體系化競爭優勢,持續釋放內在價值。

在這一演繹路徑的推動下,我們有理由相信維升藥業的價值曲線將勢如破竹、持續攀升,最終或將為投資者和股東帶來可觀回報。