隨着經驗豐富的新任CEO陳立武的上任,英特爾正處於執行一項聚焦轉型戰略的有利位置。更重要的是,英特爾還得到了政府的強力支持。新領導層的上任加上政府的強力支持,使英特爾具備了實現轉型的堅實基礎。

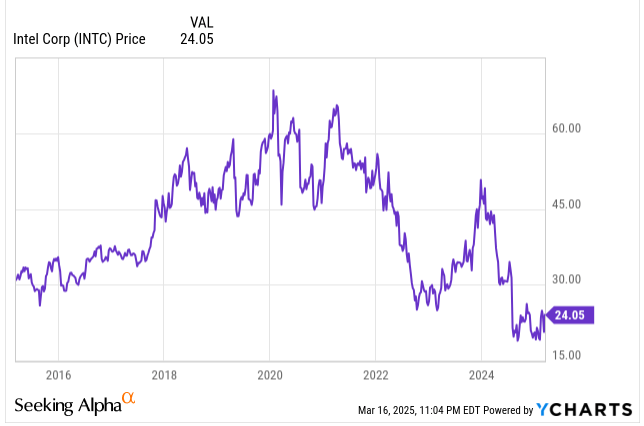

近年來,英特爾因一系列失誤和本可避免的錯誤,被許多投資者視為「棄子」。然而,這種悲觀情緒反而可能為投資者創造了一個不對稱的投資機會。

隨着經驗豐富的新任CEO陳立武的上任,英特爾正處於執行一項聚焦轉型戰略的有利位置。更重要的是,英特爾還得到了政府的強力支持。新領導層的上任加上政府的強力支持,使英特爾具備了實現轉型的堅實基礎。

新領導層推動執行力與戰略聚焦

陳立武出任CEO可能成為英特爾的轉折點。陳立武是EDA三巨頭之一的鏗騰電子(CDNS.US)的前首席執行官,在半導體領域擁有20多年的經驗,他的加入為英特爾帶來了亟需的執行力和行業信譽。陳立武在芯片行業擁有深厚的人脈,甚至能夠吸引急需的代工客戶轉向英特爾。值得注意的是,陳立武曾在2024年因對英特爾執行緩慢和官僚作風的不滿而辭去董事會職務,如今被任命為CEO,這充分表明英特爾自身對變革的強烈意願。

陳立武此前在鏗騰電子任職期間,帶領公司實現了十年的強勁增長,以精準和高效的執行力聞名。如前所述,他甚至與英特爾管理層就變革速度過慢與管理層發生衝突。陳立武致力於在英特爾內部建立一種責任文化,並秉持「保持謙遜、努力工作、取悅我們的客戶」的座右銘。他的務實作風與著名半導體分析師Dylan Patel所批評的英特爾「文化腐朽」以及過度重視MBA而非工程師的現象形成鮮明對比。簡而言之,在人工智能驅動的半導體繁榮時期,英特爾終於迎來了一位能夠在關鍵時刻引領轉型的領導者。

激進戰略重奪技術領導地位

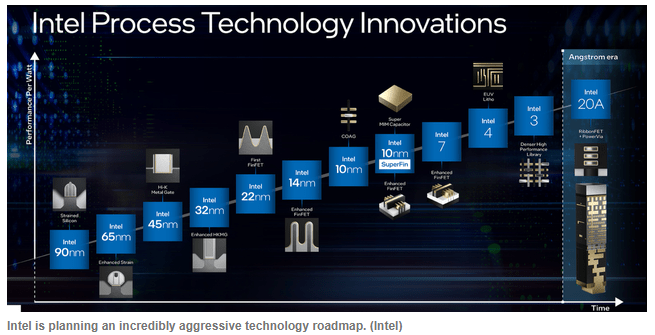

在陳立武的領導下,英特爾的戰略聚焦於一個明確的目標:重奪技術領導地位。在落後於台積電(TSM.US)等競爭對手後,英特爾正加倍努力推進其雄心勃勃的技術路線圖,並以更加無情的專注力加速執行。該公司計劃在四年內交付5納米節點,甚至計劃在2025年率先推出18A工藝。儘管在台積電的陰影下重奪領導地位極為困難,但最近的進展已顯示出多個里程碑的實現。例如,英特爾的首個埃米級工藝,採用突破性的RibbonFET晶體管和PowerVia電源傳輸技術,已在開發中,並且其18A也已經提前進入測試芯片流程。

同樣重要的是,英特爾正在聚焦核心產品和關鍵市場,同時剝離分散注意力的業務。該公司已精簡產品組合,專注於PC和數據中心CPU等優勢領域。這一重新聚焦的策略已初見成效。例如,公司已在其新的Intel 4節點上推出了第14代Meteor Lake PC芯片。此外,公司正在準備基於Intel 20A/18A的Arrow Lake和Lunar Lake芯片。這將使英特爾在2025年前重新奪回客戶端CPU的性能領導地位。在數據中心領域,英特爾的Granite Rapids服務器CPU也在加速推進。

財務實力與政府支持

儘管英特爾在重奪技術領導地位方面取得了進展,但其與行業領先競爭對手的差距仍然巨大,僅靠自身努力顯然不夠。幸運的是,英特爾擁有強大的財務實力來支持其轉型,更重要的是,該公司得到了全球最強大且最具動力的政府之一的支持。美國政府已明確表示,將竭盡全力幫助英特爾在全球舞台上重新具備競爭力。

與許多試圖東山再起卻資金耗盡的公司不同,英特爾的財務狀況相對穩定。2024年,公司通過運營產生了83億美元的現金流,年末現金及短期投資總額超過280億美元。英特爾還採取了痛苦的成本削減措施,以便能夠繼續在研發和晶圓廠擴建上積極投資。這些成本削減措施取得了成功,2024年第四季度的運營費用按年下降了約9%。

然而,更重要的是,英特爾獲得了前所未有的政府甚至合作伙伴的支持,以幫助抵消其鉅額資本支出。美國通過《芯片法案》向英特爾提供了高達78.6億美元的直接資金,用於在亞利桑那州、俄亥俄州和新墨西哥州建設新晶圓廠。甚至德國的歐洲公司也同意為英特爾計劃在馬格德堡建設的晶圓廠提供約110億美元的補貼。這些補貼大大降低了英特爾代工擴張的風險,這對於英特爾在全球舞台上保持競爭力至關重要。英特爾還與布魯克菲爾德(BAM.US)達成了創新的共同投資協議,例如在亞利桑那州投資300億美元的晶圓廠合作項目。

英特爾在政府和合作伙伴的幫助下,每年能夠投入約250億美元的資本支出,這是其他半導體公司無法比擬的巨大競爭優勢。簡而言之,英特爾擁有資源和外部支持,能夠實現轉型,並在未來多年內與台積電等巨頭競爭。

代工業務:英特爾最具潛力的增長引擎

英特爾計劃成為僅次於台積電的第二大合同芯片製造商,這一目標經常被市場忽視。然而,這一機會代表了市場尚未充分認識的增長潛力。英特爾首次通過代工部門——Intel Foundry Services(IFS)向外部客戶開放其先進晶圓廠。這一戰略直接瞄準了全球對多樣化且地理安全的芯片製造日益增長的需求。英特爾作為一家位於美國和歐洲的代工廠,提供尖端工藝技術和先進封裝,具備獨特的競爭優勢。

包括英偉達(NVDA.US)在內的許多公司,已經對其過度依賴台積電等亞洲公司感到擔憂。而英特爾作為芯片製造的第二來源極具吸引力,這也是亞馬遜(AMZN.US)等公司已與英特爾達成協議生產定製芯片的原因。英特爾最近還贏得了美國國防部30億美元的合同,為其製造安全芯片,這進一步驗證了其代工模式的可行性。

然而,英特爾仍需證明其能夠達到可接受的質量和可靠性標準。此外,鑑於英特爾自身也設計芯片,許多芯片設計公司對使用英特爾作為代工廠仍持謹慎態度。不過,陳立武領導力有助於緩解這一挑戰,他被視為一個更「中立」的人物,能夠說服同行相信英特爾會公平對待客戶的知識產權。他在半導體行業的關係也為英特爾打開了前任管理層無法觸及的大門。

巨大風險依然存在

如果只是說半導體行業競爭激烈,這其實是一種保守的說法。從芯片設計到製造,半導體行業或許是有史以來競爭最為激烈的行業。更重要的是,人工智能的繁榮進一步放大了這一行業的激烈競爭,各公司投入更多資金以突破現代技術的極限,設計出更復雜的芯片並推進更小的節點工藝。鑑於英特爾已經落後於台積電和AMD(AMD.US)等競爭對手,其重奪昔日主導地位的目標仍然任重道遠。英特爾的轉型戰略依賴於其雄心勃勃的技術路線圖能否按時交付。如果過去十年的失誤和延遲記錄有任何預示,公司的前景並不十分樂觀。

結論

英特爾近期的業績和行動表明,公司終於走上了真正的轉型之路。誠然,挑戰依然存在,執行風險仍然很高。在當前1040億美元的估值下,英特爾的風險回報比傾向於上行,其市值僅為台積電的十分之一左右。鑑於美國政府在人工智能軍備競賽中的支持,以及公司自身對技術和文化的重新聚焦,英特爾擁有更大的增長空間。