近期,儘管經歷了市場整體回調之後,總部位於美國的存儲芯片領軍者美光科技股價逐漸回暖,上周五單日漲幅更是超過6%,但仍未回到過去一年平均107.82美元的水平附近。投資者們當前正密切關注這家芯片巨頭即將發布的第二財季業績及未來業績指引數據,華爾街分析師們普遍預期在AI算力需求仍然強勁的推動之下,憑藉HBM存儲系統以及企業級NAND存儲帶來的巨大營收增量,美光業績有望超預期大幅增長,進而帶動股價持續反彈。

總部位於愛達荷州的美光科技因其高帶寬存儲產品(high-bandwidth-memory,即HBM),能夠滿足大規模數據處理任務帶來的井噴式存儲需求,自2024年以來持續受到華爾街投資機構重點青睞,並且在席捲全球科技行業的人工智能浪潮方面處於AI基礎設施領域的領軍者地位。受益於廣泛的存儲產品線,該存儲巨頭最近一個季度的數據中心業務方面的營收規模創下歷史新高,該業務的產品線主要包括HBM存儲以及企業級NAND,以及基於企業解決方案的高端DDR5存儲產品。

在2025財年業績開局良好的背景下,美光科技管理層此前給出的截至2月份的第二財季業績指引較為積極,公司預計整體營收將達到79億美元,意味着有望按年增長36%;還預計經調整後的每股收益有望從上年同期的0.43美元大幅提升至1.53美元。

在華爾街,看漲美光未來12個月股價的分析師佔多數比例。其中,富國銀行近期予以美光高達130美元目標價,並且重申「增持」評級;Cantor Fitzgerald、Stifel以及Baird均予以130美元目標價的未來12個月內目標價格,意味着美光股價潛在上行空間高達30%。

相比之下,當前美光股價徘徊在100美元/股附近。

過去的七個季度,美光業績均超市場預期

美光科技2025財年第一季度實現整體營收大約87.1億美元,遠高於2024年同期的大約47.3億美元。其中,涵蓋數據中心HBM需求的「計算與網絡」(Compute & Networking)業務部門營收按年增長46%,該業務部門主要負責生產、銷售與管理HBM、DRAM和NAND閃存芯片,佔美光總業務的50%以上,大幅度抵消了其他業務部門的疲軟業績。

美光股票價格在上周呈大幅反彈趨勢,似乎從最近的股價低迷中恢復過來。目前,股價徘徊在100美元附近,今年迄今已上漲約18%。有趣的是,在過去的七個季度裏,該公司所公布的營收和調整後的每股收益數據均明顯超出市場普遍預期。當前相對較低的交易價格,可以說為投資這家前景廣闊的高增長存儲芯片巨頭提供了獨特的投資機遇。

該公司管理層表示:預計2025財年第二季度營收將達到79億美元,按年增長36%;預計調整後每股收益預計將從上一年的0.43美元大幅提高至1.53美元。

市場細分領域趨勢分析:

計算領域:該公司管理層預計2025年日曆年度內,PC市場出貨量有望實現中個位數級別的增長,並於下半年逐步提升,預計增長集中於日曆年的下半年

移動領域:2024年全球智能手機出貨量仍預計實現中個位數增長,該公司管理層預計2025年預計實現低個位數級別的增長幅度,這與此前公司的預期基本面一致。同時,與人工智能(AI)相關的端側應用繼續推動移動端美光DRAM芯片容量的大幅增長趨勢。此外,該公司預計本地搜索和上下文感知用戶界面等應用中使用的存儲技術規模將隨着時間的推移而顯著增加。

有華爾街分析師與美光管理層同樣樂觀,預計2024年開啓的AI PC以及AI智能手機「元年」有望推動這兩大傳統市場的存儲需求步入新一輪增長階段,預計將在2025年驗證AI應用帶來的存儲芯片需求強勁增長邏輯,人工智能功能將有助於刺激手機和個人電腦的大面積更新換代需求,意味着DRAM與NAND存儲需求都將迎來新的增長階段,而專注於存儲領域的美光有望全面受益於這一趨勢。比如,蘋果Apple Intelligence所引領的端側AI大模型融入消費電子端的熱潮,有望推動DRAM與NAND需求邁入新一輪由端側AI驅動的增長階段。

美光財務業務表現的強勁反彈預計將繼續上演。在截至2025財年第一季度,美光科技調整後每股收益大幅升至1.43美元,上年同期僅為0.43美元。未經過調整後的淨利潤高達18.7億美元(每股收益1.67美元),而上年同期則錄得未經過調整後的淨虧損大約12.3億美元(每股虧損1.12美元)。

儘管如此,仍有華爾街投資機構對於該公司發出的毛利率下滑警告表示擔憂,因為有機構認為美國大部分需求來自低利潤業務,儘管強勁的銷量可能會促進收入增長。另一個擔憂則是全球個人電腦和智能手機等消費品的整體需求可能持續疲軟。美光科技曾在一次業績電話會上指出,由於宏觀環境影響,公司2025財年的毛利率將有所下降。

截至目前,美光科技的股價自上個月以來持續低於過去12個月的平均價格107.82美元水平,徘徊在100美元/股附近。

美光存儲產品需求或將跟隨英偉達AI GPU實現強勁擴張

毫無疑問,人工智能乃推動美光股價2024年大漲至歷史新高的核心推動力,並且也將是美光股價自2025年開始走出長期牛市曲線至新的歷史價位的核心催化劑與推動力。在全球企業紛紛斥巨資佈局AI的這股AI基建狂熱浪潮中,存儲需求可謂跟着AI GPU需求同步跟隨包括「星際之門」在內的數據中心大規模新建或者擴建而邁入迅猛增長階段。美國銀行在近日發布的研報中預計,超大規模數據中心運營商的資本支出將在2024年無比強勁的基礎上大幅增長,在2025年預計按年增長34%,達到2570億美元。

DeepSeek-R1橫空出世,以及近期開源周重磅發布的衆多對於AI訓練/推理影響深遠的底層代碼,可謂徹底掀起AI訓練與推理層面的「效率革命」,推動未來AI大模型開發向「低成本」與「高性能」兩大核心聚焦,而不是瘋狂燒錢用「大力出奇跡」方式訓練人工智能大模型。但需要注意的是,DeepSeek全面催化生成式AI軟件、AI代理等AI應用工具滲透至全球各行各業的天量級AI推理算力需求意味着,AI GPU、網絡與電力基礎設備等AI算力基礎設施領域需求的未來前景仍將是星辰大海。

美光所銷售的AI硬件基礎設施的一個重要組成部分——HBM存儲系統,以及AI基建所需的廣泛DRAM和NAND存儲產品,讓美光從這股前所未有的人工智能支出激增浪潮中全面受益。HBM存儲系統與AI芯片霸主英偉達(NVDA.US)所提供的驅動ChatGPT以及Sora等重磅人工智能應用必不可少的最核心硬件——H100/H200/GB200 AI GPU配合搭載使用。由於市場對英偉達全線AI GPU產品需求幾乎永無止境,英偉達已成為全球市值最高的芯片公司。HBM存儲系統可以更快地提供信息,幫助計算系統開發和運行人工智能大模型。

人工智能大模型往往通過數據轟炸軟件以及高計算密度的矩陣運算來創建,該過程可能涉及數萬億個參數級別,並且高度依賴於HBM存儲系統,AI推理工作負載則涉及天量級別的並行化計算模式,同樣高度依賴HBM存儲來提供高帶寬、低延遲和高能效的存儲解決方案。為了避免算力瓶頸並保持昂貴的處理器全速工作,美光及其競爭對手——SK海力士與三星,開發了比傳統存儲更快的與其他組件通信的HBM存儲。

HBM是一種高帶寬、低能耗的存儲技術,專門用於高性能計算和圖形處理領域。HBM通過3D堆疊存儲技術,將堆疊的多個DRAM芯片全面連接在一起,通過微細的Through-Silicon Vias(TSVs)進行數據傳輸,從而實現高速高帶寬的數據傳輸。HBM通過3D堆疊技術,將多個存儲芯片堆疊在一起,不僅大幅減少了存儲體系空間佔比,也大幅降低了數據傳輸的能耗,高帶寬則能夠顯著提升數據傳輸效率,使得AI大模型能夠24小時不間斷地更高效地運行。

尤其是HBM存儲系統還具有強大的低延遲特性,能夠快速響應數據訪問請求。GPT-4等生成式AI大模型通常需要頻繁訪問大數據集以及進行無比繁重的大模型推理工作負載,強大的低延遲特性能夠極大程度提高AI系統的整體效率和響應速度。在AI基礎設施領域,HBM存儲系統全面綁定英偉達H100 /H200 AI GPU服務器系統,以及全面綁定正在批量交付的英偉達B200和GB200等AI GPU服務器系統。

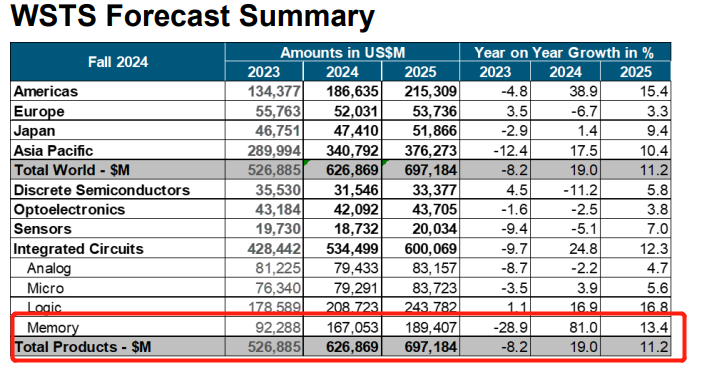

根據世界半導體貿易統計(WSTS)的最新預測,預計2024年全球半導體市場將按年增長 19.0% 至6270 億美元,WSTS預計 2025 年全球半導體市場規模將在2024年基礎上繼續增長,意味着全球半導體市場有望在2024年本已無比強勁的復甦趨勢之上再增長約 11.2%,全球市場規模有望達到約 6970 億美元。

WSTS預計,2025年的半導體市場規模增長將主要由強勁的AI訓練/推理算力需求所驅動的企業級存儲芯片類別,以及人工智能邏輯芯片類別所大力推動,預計2025年包含CPU、GPU以及ASIC芯片的邏輯芯片類別整體市場規模有望按年增長約17%,覆蓋HBM、企業級SSD與NAND等領域的存儲芯片類別市場規模有望在2023年大幅增長81%的基礎上按年增長超13%;同時WSTS還預計分立器件、光電子、傳感器、MCU以及模擬芯片等所有其他細分芯片市場的增長率都將達到個位數增幅。