根據密歇根大學的消費者調查,自2024年底以來,通脹預期急劇上升。與此同時,直到2月份(可用的最新數據)紐約聯邦儲備銀行的調查結果似乎更令人安心。那麼該如何解釋這些看似矛盾的信號呢?

- 在密歇根大學調查中,對於未來12個月的通脹率預期中值從去年10月的2.7%躍升至3月份的4.9%。更令人擔憂的是,對於未來5至10年的通脹初步預期也從去年秋天的3.0%上升到了3.9%。紐約聯儲調查中的主要指標也有所上升,但總體而言,在可比時間段內通脹預期上升的幅度沒有那麼大。

- 這兩項調查在方法上存在兩大差別。對這兩大差別進行調整後,得到的結果要更一致一些,傳遞的總體信息介於兩項調查各自可能給出的信息之間。

- 近幾個月來,短期通脹預期的惡化程度超過了紐約聯邦儲備銀行官方數據序列所顯示的程度。與此同時,長期通脹預期——合理解讀的話——惡化的程度可能並沒有密歇根大學調查結果所顯示的那麼大,甚至可能沒有惡化。

- 通脹預期上行的時機表明,近來隨處可見的加徵關稅新聞可能讓消費者感到不安。

在聯邦公開市場委員會(FOMC)努力將通脹率拉回到2%目標之際,通脹預期的惡化使其面臨的經濟環境更加複雜。市場普遍預計,委員會將在3月18日至19日的會議上維持利率不變。通脹預期的上升意味着,未來幾個月委員會在降息問題上要更加謹慎。

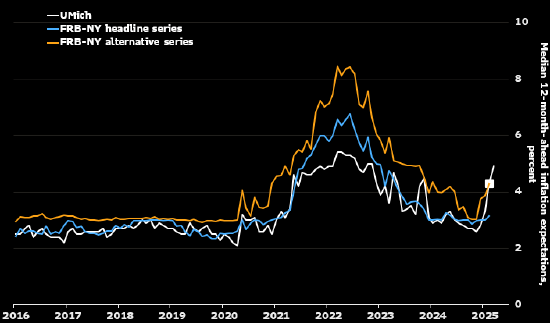

短期數據比較的結果讓人憂心

來源:密歇根大學、紐約聯邦儲備銀行、彭博經濟研究。注:所有三個數據序列均按對未來12個月通脹預期的中值計算。紐約聯邦儲備銀行的官方數據序列採用下文所述方法計算。紐約聯邦儲備銀行的「替代」數據序列代表的是受訪者對未來一年通脹的中值預測。密歇根大學的通脹預期為3月份初步數據,紐約聯邦儲備銀行的通脹預期為2月份數據。白色方框內為密歇根大學的2月份數據。

方法不同,答案也不同

兩項調查在方法上有兩個關鍵差別。第一個是關於通脹預期的計算方法。密歇根大學採用直接的方法——直接詢問受訪者他們的通脹預期值,發布的結果是這些預期值的中值。對未來12個月通脹的預期值在上圖中用白線表示。

自2024年10月以來,密歇根大學數據序列給出的通脹預期值上升了2.2個百分點,為2002年以來的五個月最大升幅。不考慮2002年,上一次出現如此大幅度的通脹預期上升還是1979年。

紐約聯儲採用兩種不同方法來衡量通脹預期。調查網頁主頁和新聞稿中給出的數據序列是用下文描述的複雜方法計算的。根據這一數據序列(上圖中以藍線表示),對未來12個月的通脹預期自2023年底以來就幾乎沒有變化。

紐約聯儲還提供了另一種衡量通脹預期的方法,其方法與密歇根大學直接詢問受訪者的方法一樣。這一數據序列在上圖中以橙線來代表。與官方數據序列不同,這一替代指標在2月份明顯上升(3月份紐約聯儲調查結果將於4月14日發布)。

官方數據序列與替代指標之前就曾發生過背離:例如在新冠疫情期間,替代指標上升的幅度遠高於官方數據序列。儘管如此,紐約聯儲這兩個數據序列近期出現的鮮明反差——以及紐約聯儲替代指標與密歇根大學調查結果更加接近——仍然令人震驚和不安。

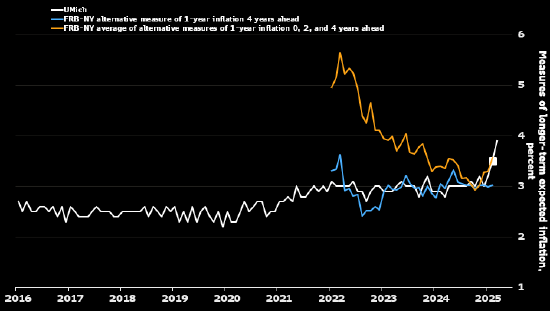

長期看傳遞出的信息也不同

來源:密歇根大學、紐約聯邦儲備銀行、彭博經濟研究。注:所有三個數據序列均以中值來表示。密歇根大學的數據序列用對五到十年的通脹預期中值平均值來表示。對於紐約聯邦儲備銀行來說,藍線代表的是替代數據序列中未來四年對一年後通脹預期的中值。橙線表示當下、兩年和四年後對未來一年通脹預期的預期中值平均值。密歇根大學數據序列的最近一次觀測為3月份(初步數據),紐約聯邦儲備銀行的數據序列為2月。白色方框表示密歇根大學數據序列的2月份觀測值。紐約聯邦儲備銀行從2022年1月開始衡量未來四年的一年期通脹預期。

衡量方法的第二個差異與衡量長期預期所參考的時間跨度有關。密歇根大學要求受訪者給出他們對未來五到十年的平均通脹率預期。該數據序列在上圖中用白線來表示。

相比之下,紐約聯邦儲備銀行數據序列的未來三年和五年通脹預期並非多年預期的平均值。而是分別代表兩年和四年後對未來一年通脹率的預期值。

藍線顯示的是紐約聯邦儲備銀行根據替代衡量方法——以更直接問詢方式得出——得到的對五年後通脹的預期。(該數據序列的官方版本看起來與之並無太大區別。)儘管紐約聯儲數據序列對應的概念非常不同,但直到過去幾個月之前,它與密歇根大學數據序列顯示的結果非常相似。

橙色線顯示的是比照密歇根大學數據序列構建的一個數據序列,該數據序列基於紐約聯儲發布的信息進行構建。它顯示了當下、兩年和四年後對未來一年通脹的預期的平均值。與密歇根大學指標一樣,該數據序列在過去幾個月中明顯上升。

即使考慮了方法上的差異,這兩項調查得出的答案顯然不同。從2022年初到2024年底,密歇根大學調查的五到十年通脹預期平均值基本持平。相比之下,根據紐約聯儲信息構建的模擬數據序列在此期間急劇下降。

密歇根大學長期通脹預期指標的上升不能簡單的用是對接下來一年預期上升來解釋。剔除未來一年預期躍升的影響,對未來兩到七年隱含平均通脹預期的計算結果顯示其增幅幾乎與公布的長期數據序列相同。密歇根大學沒有詢問受訪者五年後對通脹的看法。

未來需謹慎

在3月4日舉行的彭博投資會議上,紐約聯邦儲備銀行主席John Williams對通脹預期表示出些許信心。他承認有關關稅的報道可能影響到短期通脹預期,但表示他並未注意到「大多數調查顯示出長期通脹或未來通脹受到影響的跡象」。

仔細分析,他的這番話得到了以下結果的支持:在紐約聯儲調查中,對四年後的未來一年通脹預期沒有變化。但是密歇根大學長期通脹指標的上升幅度與疫情期間相比上升的幅度更大,而且遠遠超出短期預期上升所能解釋的幅度。

聯儲局決策者需要警惕通脹預期是否開始鬆動。

對於分析方法的篤信

如上所述,紐約聯儲發布兩種版本的通脹預期。其中「替代」數據序列以直接問詢的方式計算:紐約聯儲要求受訪者給出他們對特定時間段內通脹的最佳預測。

在新聞稿和調查主頁上發布的數據序列則以更復雜的方式計算:

- 他們要求受訪者評估通脹落在不同預測值區間內的概率。例如,他們詢問受訪者通脹率介於-4%到-2%、-2%到0%、0%到2%、2%到4%的概率。

- 正如紐約聯儲常見問題頁面所述,這些概率隨後被用於估算概率密度函數(pdf),即基於受訪者的回答,顯示任何給定通脹預期結果概率的平滑曲線。

- 之後,根據估算的pdf來推斷每位受訪者的預期通脹率。官方數據序列是這些預期通脹率的中值。

如果所有受訪者都是資深的統計學家,並且他們的主觀預期可以通過假定的pdf來準確描述,那麼這兩種方法會得出相同的結果。為什麼沒有得出相同結果的原因並非顯而易見。不過,要求受訪者描述出能夠代表他們對未來通脹預期的pdf的形狀可能是一個太過複雜的統計問題。

責任編輯:郭明煜