作者 |Gary Alexander

編譯 | 華爾街大事件

過去幾周,科技行業絕大部分股票都經歷了大幅回調,其中包括人工智能領域最大的寵兒之一英偉達。但在充滿挑戰的背景下,美光科技公司( NASDAQ: MU ) 卻頂住了行業日益增長的悲觀情緒,尤其是數據中心需求旺盛,繼續推動其 DRAM 業務大幅增長。

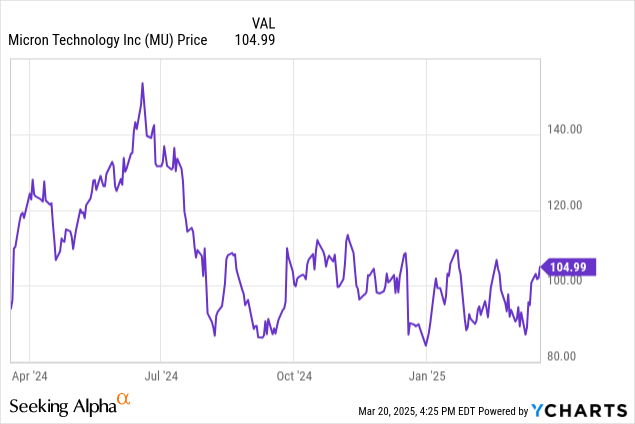

美光公布第二財季(1 月季度)業績後,其股價小幅上漲。自今年年初以來,美光股價已上漲逾 20%,表現遠超芯片行業的直接競爭對手英偉達和西部數據 ( WDC ),同時表現也遠超標準普爾 500 指數 ( SP500 )。投資者現在需要做出什麼決定:是等待更大漲幅,還是趁勢開始減持?

此前在 12 月,美光公布了令人失望的第一季度業績,股價跌至 90 美元左右。當時,分析師認為美光的估值過於便宜,尤其是考慮到該公司數據中心部門的增長勢頭強勁。第二季度盈利後的反彈,尤其是第三季度的增長預期遠高於市場預期,是市場情緒的可喜變化。話雖如此,尤其是在市場動盪的情況下,美光股價上漲,我們失去了一些估值緩衝,考慮到這一點,將該股評級從之前的強力買入略微下調至買入。

現在讓我們深入了解美光科技最新的季度業績,看看該公司表現如何(以及是什麼推動了盈利後市場對公司業績的熱情),以及我們需要開始密切關注的潛在危險信號。第二季度收益摘要如下:

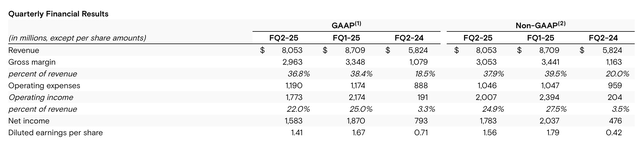

美光的營收按年增長 38% 至 80.5 億美元,達到該公司本季度 77-81 億美元營收預期範圍的高端,同時也大大低於華爾街 79 億美元(按年增長 36%)的預期。為了更好地了解美光及其增長前景,我們必須深入了解其兩個核心產品領域:DRAM 和 NAND。與此同時,這兩種芯片的命運差距正在擴大。

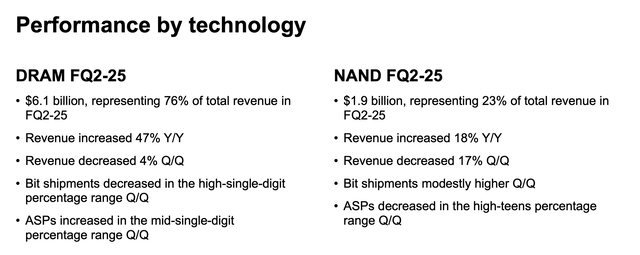

自從 AI 投資周期開始以來,DRAM 一直是美光的明星產品。DRAM 需求(尤其是為運行 AI 模型而準備的新數據中心的 DRAM 需求)推動了該公司「計算和網絡」業務部門(主要向後端企業基礎設施銷售)的收入按年增長 109%,達到 45.1 億美元,略高於美光總收入的一半。

如上圖所示,NAND 業務也實現了增長:但 NAND 收入按年增長 18%,與 DRAM 按年增長 47% 相比相形見絀。同樣值得注意的是,與第一季度相比,NAND 平均售價按月下降了 10% 以上(我們注意到,美光還報告稱,第一季度 NAND 平均售價下降了個位數)。

美光和其主要競爭對手西部數據都給出了 NAND 需求疲軟的多個原因。西部數據疲軟的主要原因之一是 AI 功能尚未引發電腦和筆記本電腦的升級熱潮(儘管該公司預計 Windows 10 將於 2025 年 10 月停止支持,這將推動老款 PC 用戶的大規模升級周期)。

NAND 也是一種可自由選擇的購買方式。我們可能仍會升級手機:但在宏觀經濟形勢嚴峻時,當我們更加謹慎地關注支出和預算時,我們可能會選擇 256GB 的手機,而不是容量最大的 2TB 型號。

與此同時,較弱的 NAND 平均售價正在侵蝕美光的毛利率,按 GAAP 計算,其毛利率達到 36.8%,按預測計算,其毛利率達到 37.9%:雖然仍按年上漲,但與公司預期中值 37.5%(GAAP)和 38.5%(非 GAAP)分別相差 70 個點子和 60 個點子,同時也比第一季度按月下降約 2 個百分點。

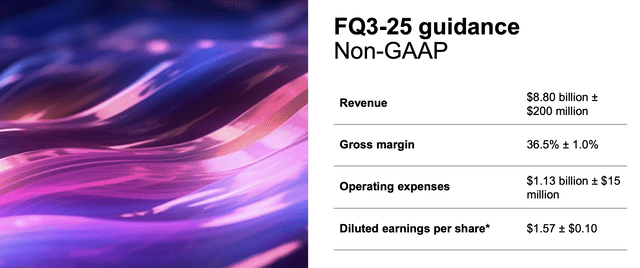

該公司預計其前景將進一步惡化。到目前為止,市場對美光第三季度 86-90 億美元的指導範圍(按年增長 26-32%)感到高興,而市場普遍預期為 84.8 億美元(按年增長 25%)。但或許在這種喧囂中忽略了一個事實,即預計下個季度的毛利率將進一步下滑 140 個點子。

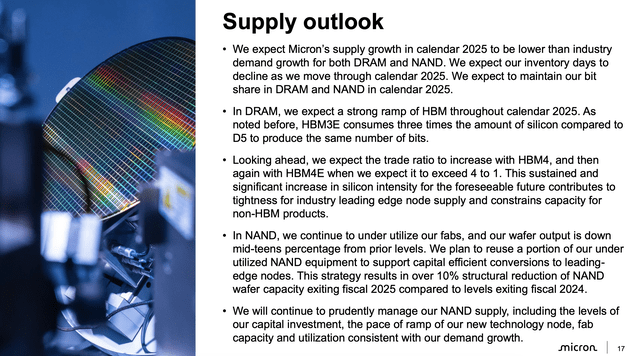

這些利潤率/平均售價預測的一部分已經基於這樣的假設:美光及其競爭對手開始減少 NAND 消費,以控制供應並保持健康的利潤率。如下圖所示,該公司指出,其 NAND 晶圓廠利用率不足,並計劃在 2025 財年(基本上是今年 4 月)結束時將 NAND 產能減少 10%。

好消息是:競爭對手似乎也在遵守規定。西部數據在其第二財季財報電話會議上也發表了類似言論,稱 NAND 閃存產能利用率不足,以幫助為定價提供支持。

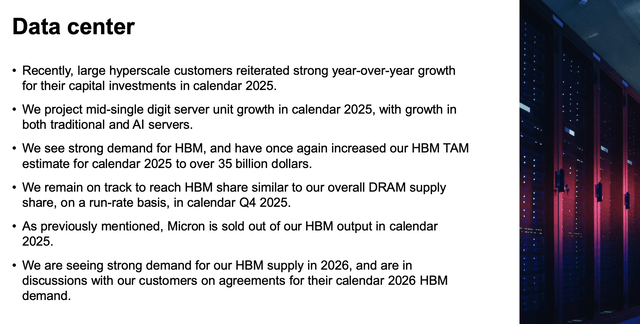

現在,許多投資者可能會問:如果 NAND 僅佔美光收入的 20% 左右,而 DRAM 業務增長如此迅速,那麼為什麼還要如此關注 NAND 的風險?令人擔憂的是,儘管 DRAM 實力雄厚,但美光已經通過合同鎖定了其增長最快的 DRAM 產品 HBM,並將在 2025 年剩餘時間內售罄,如下圖所示:

這意味着,到今年年底,NAND 是美光業務的主要「變量」,而 HBM 已經確定。該公司正在努力提高 HBM 的產能,在新加坡動工建造新的 HBM 封裝工廠,並在愛達荷州建造新的晶圓廠,新晶圓廠將於 2027 財年開始投入生產。但在短期內,NAND 業務的定價水平和需求水平(或缺乏需求)將決定美光的利潤率和盈利能力。

在討論完風險之後,我們不應該忘記提到美光仍然是一隻非常便宜的股票。目前市場普遍預期今年的每股收益為 6.76 美元,2026 財年的每股收益為 11.12 美元(按年增長 64%),這使得美光的估值倍數為:

2025 財年市盈率為 15.8 倍

9.6 倍 2026 財年市盈率。

分析師仍然對美光持樂觀態度,因為人工智能正在推動一個多年的投資周期,在美光大幅提高製造能力後,這一周期將繼續推動其對 HBM/DRAM 的強勁需求。對我來說,該公司適中的市盈率已經反映了 NAND 的已知風險和潛在的利潤下滑。

投資者可能希望利用盈利公布後的反彈來鎖定收益並削減對美光的持股,但分析師建議在 2025 財年剩餘時間內保留對該股票的一些投資——但需要注意的是,我們應該每個季度關注 NAND 和毛利率趨勢。