智通財經APP獲悉,Lululemon Athletica(LULU.US)將於美東時間3月27日(周四)公布第四季度業績。分析師預計Lululemon Q4營收為35.9億美元,按年增長12%,略高於公司指引區間的高端,這一強勁增長在很大程度上得益於該財季多出一周的時間;調整後每股收益預計達到5.86美元,按年增長11%。

Q4財報來襲!哪些主題值得關注?

Lululemon盈利長期以來一直超出市場預期,因此,獨立研究公司DM Martins Research創始人Daniel Martins認為,第四季度的業績對該投資主題影響不大。相反,此次報告將圍繞幾個關鍵話題展開,最重要的可能是2025財年的展望。

Lululemon承諾到2026年實現125億美元的營收。今年的指引可能有助於增強人們對這一目標的信心,也可能引發質疑。

同店銷售額也備受關注。目前,Lululemon的門店數量增加了近10%,這有助於提高其營收。但由於美洲地區的同店銷售額下降了2%,其中美國市場的表現可能更糟,投資者可能會希望該公司在更大、更成熟的市場的銷售額能有更好的消息。

投資者也將關注宏觀環境對Lululemon運營的影響,無論是在採購方面還是在需求方面。

據悉,Lululemon的供應鏈分佈在許多國家,尤其是在亞洲。因此,Martins預計貿易戰不會對公司供應鏈造成重大影響。然而,有足夠多的證據表明,消費者最近可能對可自由支配的支出更加謹慎。2025年業績指引應該反映管理團隊對當前宏觀經濟形勢的看法,Martins認為指引可能偏保守。

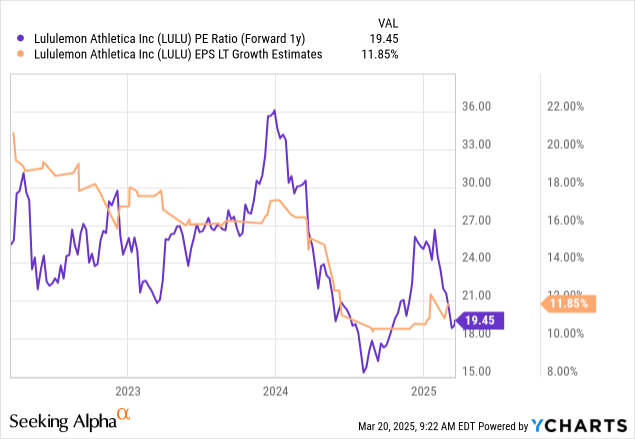

從成長股轉向價值股

股價表現方面,在過去的12到18個月裏,Lululemon的股價走勢與長期每股收益增長預期保持一致。這清楚地表明,該股仍受到該公司增長前景的驅動,而該公司的增長前景最近受到了考驗。

繼去年下跌25%之後,Lululemon今年以來股價下跌了16%。

去年此時,長期每股收益增長預期超過20%,但預期已幾乎減半。預期市盈率也從25倍左右降至目前的19.5倍。Martins認為,Lululemon正處於從成長型股票到價值型股票的過渡階段。

這對Lululemon投資者來說不是什麼好消息。市場似乎對Lululemon抱有與該公司鼎盛時期一樣的期望。然而,鑑於該公司目前的規模以及其主要地理市場的成熟跡象,利潤持續增長20%至30%的預期越來越難以實現。

一旦估值降低到足以吸引價值投資者,敘事可能會發生改變。Martins擔心該股可能面臨進一步調整的風險,直到它開始看起來更像一隻價值型股票。

更多港股重磅資訊,下載智通財經app

更多港股及海外理財資訊,請點擊www.zhitongcaijing.com(搜索「智通財經」);欲加入智通港股投資羣,請加智通客服微信(ztcjkf)