來源:中信建投證券研究

國產算力需求拉動AIDC加速建設。智算需求對IDC機房提出更高要求,存量機房可能無法滿足,將拉動新建機房需求。電力設備、溫控設備是IDC機房建設中價值量佔比較高的兩個環節。

我們認為目前AIDC行業正處於需求啓動期。柴發、鉛酸電池已出現明顯的漲價趨勢,類似於硅料、碳酸鋰等價格彈性環節。但最有潛力的品種我們預計將會是電源類企業,其輕資產、高毛利、高周轉的特點與光伏行業中的逆變器高度相似。

中信建投證券人工智能、通信、電新研究團隊推出【AIDC產業鏈系列研究】:

覆盤新能源周期看AIDC產業鏈正處於投資的什麼階段

通信:關注AIDC建設產業鏈

人工智能&電新&通信:「電」亮AI系列之一:AI用電潮起,電源產業鏈揚帆起航

01 覆盤新能源周期看AIDC產業鏈正處於投資的什麼階段

本輪AIDC產業趨勢出現之前,新能源行業已走完一輪完整的產業周期,對於本輪AIDC行情頗具參考意義,通過對新能源行情的覆盤,可以回答針對AIDC產業鏈相關爭議,比如是否股價已經過高,還能不能買?到底什麼樣的估值合理?什麼樣的資產彈性最大?我們認為目前AIDC行業正處於需求啓動期,部分產能剛性環節已出現通脹預期,但產業鏈公司整體觀望情緒依然濃厚,擴產意願猶豫。柴發、鉛酸電池已出現明顯的漲價趨勢,類似於硅料、碳酸鋰等價格彈性環節。但最有潛力的品種我們預計將會是電源類企業,其輕資產、高毛利、高周轉的特點與光伏行業中的逆變器高度相似。

1.1鋰電:需求增長主導下的政策+產業周期嵌套式行情

覆盤鋰電周期(2019-2022),估值、股價、基本面先後與2020年底,2022年底,2023年底見頂,其中,股價主升浪發生在2021年Q2-Q3,彼時驅動因素是基本面量價齊升大超預期,估值二次上行形成共振,宏大敘事不可證僞,供需形勢的持續性被市場線性外推。

周期的起點由行業底部政策的顯著變化和基本面預期的變化共同驅動,主要發生在2019Q4至2020Q4,2019年底至2020年初,歐盟加大對電動車的補貼,特斯拉上海工廠開始盈利,除特斯拉外國產車型亦開始放量,民族品牌崛起三因素共振,推動市場對電動車產業鏈預期變得非常樂觀,雖然基本面在2020年Q2之前並沒有太明顯的變化,但預期帶動股價出現第一輪主升浪。

覆盤這一歷史,我們可以看到,板塊相對收益,經歷了兩輪大幅度上升期,第一輪是預期抬升階段,行業基本面有變化但並不顯著,上市公司並未接到大量訂單,產能利用率也並不飽滿,但市場預期極為樂觀,表現出PE估值突破天際。雖然後續質疑聲音不絕於耳,但一年後不僅訂單落地,且量價齊升大超預期,市場隨即形成了第二輪主升浪。

在2022年年中,板塊見頂,隨後用兩年時間大部分股票形成A殺,抱團的終結是大量定增、可轉債孖展出現,行業大擴產如火如荼,市場開始意識到即便需求可持續性較強,但產能增速更快。

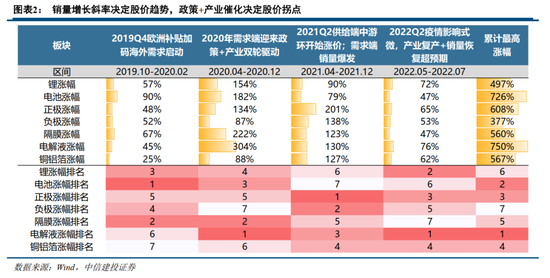

鋰電周期見頂大約用了2年半-3年時間,各類資產均收穫了巨大漲幅,各環節累計平均上漲5.8倍,其中累計漲幅最大的為電池和電解液,分別達到726%和750%,市場對於格局明顯給出溢價。

從規律上看,最上游價格彈性環節(卡脖子環節,鋰礦、隔膜、6F)累計最大漲幅602%,加工環節(正極、負極、銅鋁箔等)漲幅517%、終端環節(電池)漲幅726%,漲幅順序是電池>彈性環節>加工環節,見頂時間順序分別是彈性環節最早見頂,其次加工環節,電池最後見頂。

鋰電中游行業的估值與需求關聯性較強,需求增速的拐點決定估值的拐點,2020年之後全球新能源汽車需求爆發,估值關聯度進一步提升,在需求增速較高的背景下,估值的變化與增速邊際變化關聯,並且高估值背景下,估值下降被放大。價格方面,隨着技術和工程能力的提升,電池價格持續下降,這也是需求高增的基礎。

1.2、光伏:股價、估值先於基本面反饋,逆變器、硅料彈性最大

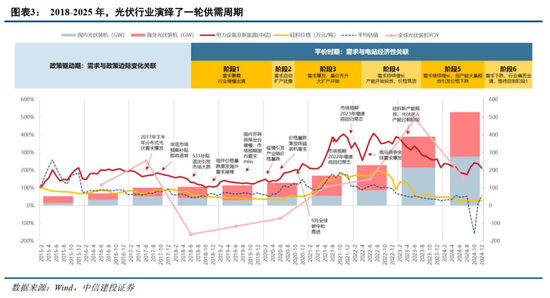

覆盤光伏周期,我們可以看到基本面在2020年年初,受制於需求不振,板塊大幅度下挫,至2020年4月開始,海外需求爆發疊加隆基一季度業績超預期,雖然整個板塊基本面並不理想,但股價出現第一輪拔估值行情帶來的主升浪。

2020Q2-2020Q3,需求底部啓動,開工率提升,排產猶豫。2020年初疫情進一步引發產業鏈價格下跌,光伏經濟性提升下全球需求爆發,硅料、玻璃、碳碳熱場等多個環節出現短缺跡象,開工率明顯提升,但一體化組件廠通過消耗庫存試圖平穩價格,導致上游擴產決策猶豫。

第二輪主升浪發生在2020Q4-2022年中,彼時基本面於估值共振,需求爆發,量價齊升,大擴產開始。9月全球碳中和推進,全球需求爆發,以硅料、玻璃、碳碳熱場為代表的各個環節價格開始暴漲,在位廠商開始擴產,跨界玩家也紛紛入場,擴產周期開始。

進入二季度雖然產能開始投放,價格築頂。俄烏戰爭爆發引發全球能源危機,光伏需求持續高增長,覆蓋了硅料等新增產能,產業鏈價格維持高位,甚至再次衝頂,板塊估值二次衝頂,基本面大超預期,板塊市值泡沫化。

進入2023年雖然需求仍在繼續高速增長,但產能大量釋放引起價格下跌。硅料產能大量釋放,超出了終端需求增速,產業鏈價格快速下跌,刺激了前幾年因高價未能及時落地的需求,此外,國內為避免未來電力市場化交易不確定性,也有大量需求在2024年以前提前釋放。

2025年,需求下跌,行業痛苦出清,等待回到階段1。終端需求增速回歸至10%常態,上游名義產能嚴重過剩,開工率顯著降低,但由於前幾年積累利潤+政府參與過深,短時間未見大量產能出清,大部分行業在盈虧平衡線或虧損狀態苦苦掙扎。

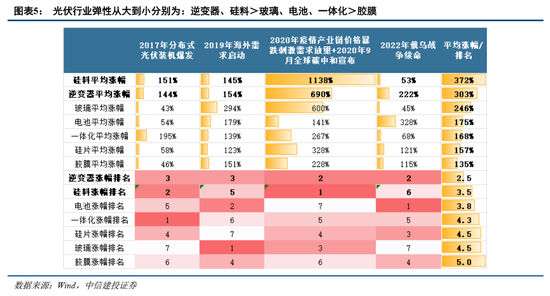

覆盤光伏周期,我們發現和鋰電周期極度相似,不同的是俄烏戰爭續命一年,推動了逆變器的新行情。參考2017年以來每輪光伏上漲行情,光伏各環節股價漲幅按照漲幅排名和絕對值綜合排序,彈性從大到小分別為:逆變器、硅料>玻璃、電池、一體化>膠膜。

逆變器:直接面向終端客戶,輕資產模式,訂單、生產周期短,終端需求向好時最快反應;海外滲透率持續提升,成長性較好;具備切換儲能新興賽道潛力;設備有10年替換周期,從2020年開始演繹。

硅料、玻璃:最上游重資產環節,擴產周期長,需求爆發時容易供不應求,價格暴漲。其中硅料對於晶硅組件有不可替代性+無政策干擾,因此景氣周期持續時間長;光伏玻璃由於有浮法玻璃、背板替代,且聽證會的出現擾亂了擴產節奏,導致景氣周期縮短。

電池、硅片、一體化:中游環節,硅料供不應求時較為被動,其中電池、一體化還涉及電池技術迭代風險。

膠膜:輕資產,擴產快,除非上游粒子短缺,膠膜設備出現短缺概率較低。

在上漲和下跌的行情中,大部分場景下,光伏公司股價、估值都先於基本面反饋。

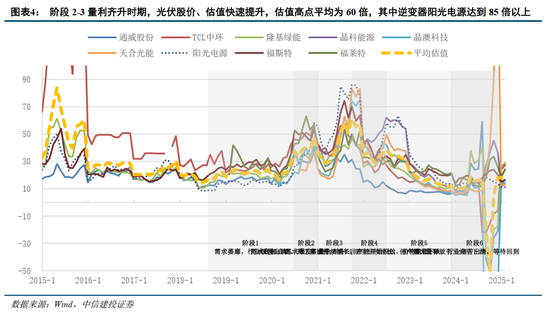

階段2-3:量利齊升階段,股價、估值快速上漲。光伏硅料價格從2020年6月開始上漲,但股價、估值從3月底就已經開始上漲,提前3個月,量利齊升的行情持續到2021Q3,此時光伏主流公司當年估值來到60倍左右,其中逆變器環節估值水平最高,來到85倍以上。由於漲幅過快,年底看不清來年需求時,股價通常提前調整,直到硅料價格持續上漲證實基本面還在向上演繹,股價會再次回到快速上漲通道。

階段4-5:量增價穩、量增價跌階段,估值先下降,股價逐步反應。2022Q1-Q3,硅料價格維持高位,但經過2021年需求高增速,市場已經開始擔心光伏高增速的可持續性,因此估值快速回調到30倍左右,儘管後續俄烏戰爭給光伏產業鏈續命,股價也有所回調,但估值也並未同步回升,表現為企業業績兌現但股價已經沒有反應甚至下跌。

1.3 AIDC:正處於需求啓動期,產業趨勢初現

國內AI資本開支周期已經啓動,國外漲幅巨大,A股正在復刻海外行情

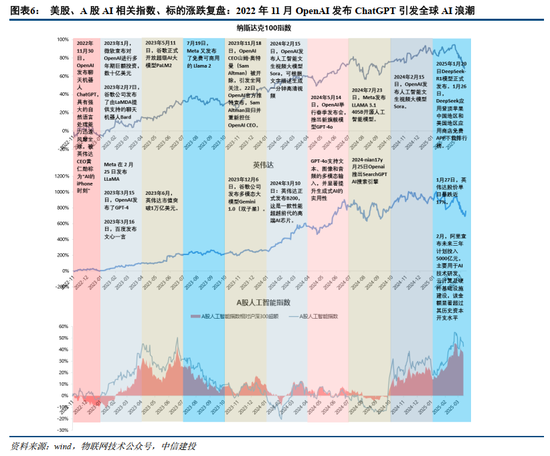

AI技術在全球範圍內引發廣泛關注,與2022年11月30日OpenAI發布ChatGPT密切相關;這一事件標誌着自然語言處理技術的重大突破,引發了全球AI浪潮。

我們以2022年11月作為起點,對資本市場升跌的分析,以2022年11月1日作為點子,截至2025年3月13日:(1)美股納斯達克100指數漲幅69%,期間最高漲幅94%;(2)英偉達漲幅757%,期間最高漲幅1009%;(3)A股人工智能指數漲幅43%,期間最高漲幅55%;(4)A股滬深300指數漲幅7.6%,期間最高漲幅17%;(5)A股人工智能指數相對A股滬深300指數超額漲幅35%,期間最高漲幅45%。

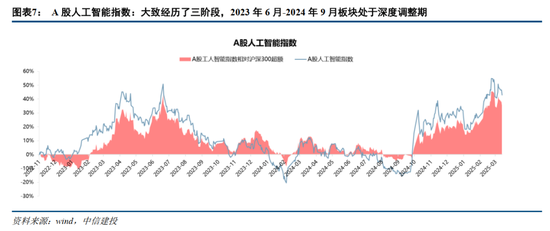

2022年11月1日-2025年3月13日期間,A股人工智能板塊大致經歷了三階段:(1)2023年2月-6月板塊大漲,期間最高漲幅達到51%;(2)2023年6月-2024年9月,板塊處於深度調整期,最大回撤71%,跌幅超過前期漲幅;(3)2024年10月至今板塊大漲,最高漲幅達到55%,回到前期高點。

2023年2月- 6月:以ChatGPT為代表的AI通用人工智能技術問世,推動全球科技進入新一輪創新周期;市場預期AI是未來科技的核心方向。

2024年10月至今:DeepSeek的技術創新實現了中國AI競爭力的全球躍升,其「高效低耗」特性既重構了科技股估值邏輯,也引發外資對中國技術資產的重估。

模型訓練成本下降的同時,大規模商業化應用推升推理算力需求,驅動算力基建持續擴容。通過開放接口和輕量化技術,DeepSeek降低AI應用門檻,加速垂直領智能化升級與端側硬件(AI手機、穿戴設備)創新迭代,形成了從基礎設施到場景落地的全鏈條投資機會。

AIDC產業鏈與新能源產業鏈具備相似性,產業周期可相互借鑑

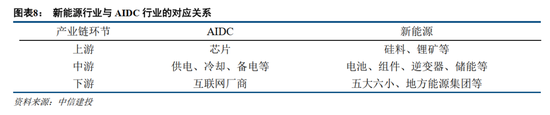

AI行業與新能源行業有一定相似性,上游芯片行業資本開支強度高、擴產周期長、技術門檻高,類似新能源行業中的硅料、鋰礦等上游資源品,具備較強的周期性,且最終形成較為穩固的寡頭格局。中游主要為數據中心的各種設備,如供電、冷卻等,類似於新能源行業中的組件、鋰電池、逆變器、儲能等,下游主要為數據中心投資運營環節,如各大互聯網雲廠商等,類似於新能源投資主體,如五大六小、地方能源集團等。

由於技術要求的不斷提升,推動各產業鏈技術迭代,具備先發優勢的企業可以享受超額利潤。如隨着計算芯片和服務器從DGX A100(芯片為A100)升級到NVL 72(芯片為B200),服務器電源方案從3kW(3+3)升級到33kW(3+3),而單瓦價格從0.3元/W提升到2元W,量、價齊升。從新能源角度來看,光伏電池技術從鋁背場升級至PERC,再到TOPCon,以及目前的BC技術,每一輪技術升級過程中新技術均享受一定的單瓦溢價,這一情形與AIDC中供電密度的不斷升級十分類似。

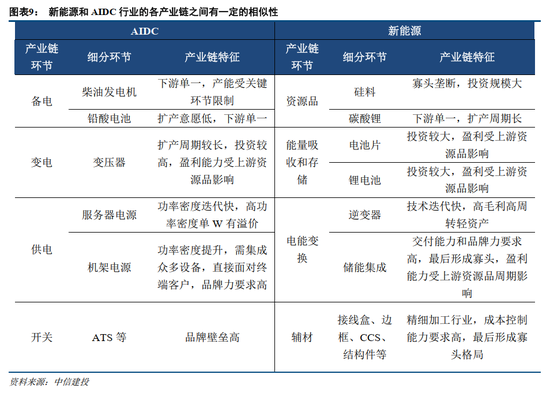

從AIDC行業來看,當投資擴產潮來臨時,產業鏈中備電環節(柴油發電機、鉛酸電池等)作為數據中心投資建設的前置條件,其需求首先爆發。且這兩個環節產能具備一定剛性,如柴發產能受大直徑缸體、曲軸加工環節等限制,擴產難度較大,且下游船用等需求多年不變,廠家擴產意願不足;鉛酸電池受到上游鉛資源制約,需求超預期時鉛價具備向上彈性等。從而柴發、鉛酸電池環節具備一定的漲價潛力。類似於新能源需求爆發時,硅料、碳酸鋰都曾出現大幅漲價的情形,並深刻影響到下游各環節的盈利和供需。

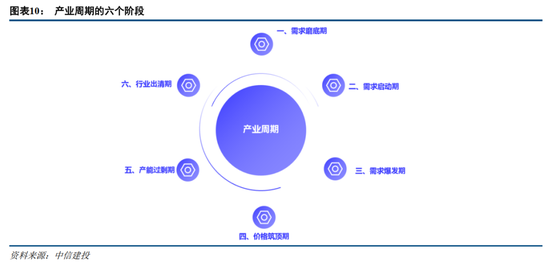

從產業周期角度來看,我們梳理出產業鏈周期的六大階段:

產業鏈從產生、爆發、旺盛發展再到產能過剩直至行業出清,有以下幾個特徵:

(1)需求磨底期:這一階段需求長期萎靡,產能緩慢出清,價格、盈利、格局也維持相對穩定,頭部公司儘管享受較好的利潤水平,但也不願意擴產。

(2)需求啓動期:產業趨勢的出現導致需求啓動,產能利用率開始提升,價格開始出現上漲苗頭,但因產業鏈多年萎靡,即使是龍頭公司也不願意擴產,觀望情緒居多。我們認為目前AIDC產業鏈處於該階段。柴發和鉛酸電池等環節的價格已開始上漲,但大多數公司面對產業鏈趨勢仍抱有觀望和猶豫情緒,不願意擴產。

(3)需求爆發期:需求的持續增長呈現爆發趨勢,產能逐步開始擴充,但擴產速度遠遠跟不上需求增速,因而價格出現明顯上漲,上游重資產資源品尤其明顯,如2021-2022年的硅料和碳酸鋰,是漲幅最大的品種。同時需求的增速也在加速,即需求的二階導為正,火熱的行情逐步吸引其他行業玩家紛紛入局。

(4)價格築頂期:此時需求雖然還在增長,但增速減慢,二階導為負。同時,充沛的資本開支下產能迅速提升,尤其是上游資源品產能擴充之後,價格迅速下降,但此時由於需求還在增長,終端產品價格能夠穩住或仍在緩慢上漲。

(5)產能過剩期:此時需求還在增長但進一步減緩,同時行業逐步認識到需求飽和將於近期發生。產能大量釋放引起價格明顯下降,同時充分傳導到終端價格亦開始下降。某些終端環節因上下游價格傳導時間差的原因可能享受超額利潤,如2023-2024年的儲能集成環節。

(6)行業出清期:此階段需求開始萎縮,不但跨界者逐步退出產能建設,即使是行業龍頭也顯著放慢資本開支,產能逐步出清,最終與需求形成平衡,價格底部企穩,個別環節亦可能有所反覆。但產能出清的過程可能相當漫長,如「三集五大」後的電力設備行業等。

目前來看,我們認為AIDC行業可能正處於(2)階段,即需求啓動期。特點為:產業趨勢已得到從上到下的認可,國內外互聯網廠商的資本開支已先後啓動,已出現宏大敘事並難以證僞。從產業鏈價格來看,柴發、鉛酸電池等環節已出現漲價趨勢,但大部分環節並未漲價,因需求萎靡較久還是以低價爭取多拿訂單為主。從供需匹配來看,目前尚未形成一致預期,因此目前大多數公司並未開始擴產。

AIDC周期啓動,巨頭搶佔戰略先機,有望帶動產業鏈需求快速增長

戰略願景:1)美國:2025年1月,美國總統特朗普宣佈「星際之門」人工智能基礎設施投資計劃,OpenAI、軟銀和甲骨文將成立Stargate合資企業,四年內計劃投資5000億美元,增加科技公司對美國數據中心的重大投資。2)歐洲:2025年2月,歐盟委員會主席馮德萊恩在AI行動峯會上發起了「人工智能投資」(InvestAI)倡議,旨在籌集2000億歐元用於AI投資,其中包括為AI超級工廠設立200億歐元的新歐洲基金;InvestAI將為歐盟四個新建的AI超級工廠提供資金。

海外龍頭規劃:①Meta:宣佈計劃投資多達650億美元用於人工智能相關項目,包括建立新的巨型數據中心和加大AI團隊的招聘,投資規模高於此前預期。②微軟:計劃在2025財年投資約800億美元建設數據中心,③亞馬遜:2025年資本開支將高於2024年的750億美元。

國內大廠投資加碼:1)字節跳動:據路透社消息,預計2025年字節跳動已預留超1500億元人民幣的資本支出。其中大部分將集中在AI領域,約一半將投向海外數據中心和網絡設備。2)阿里巴巴:公司2025財年第三季度財報顯示,單季度資本開支達317.75億元,按月高增80,按年增長330%%。未來三年,阿里將投入超過3800億元人民幣,用於建設雲和AI硬件基礎設施,總額超過去十年總和。

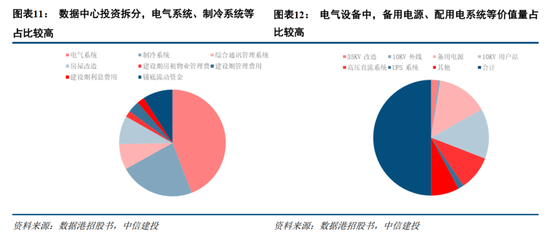

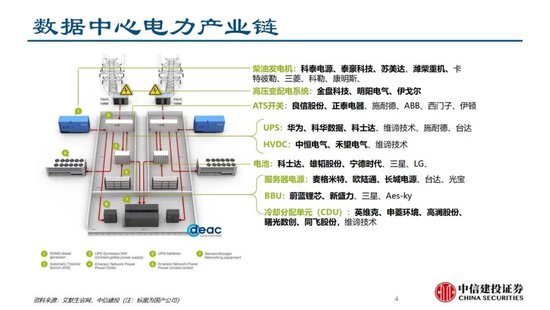

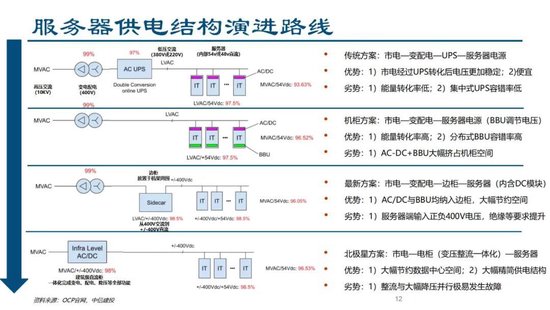

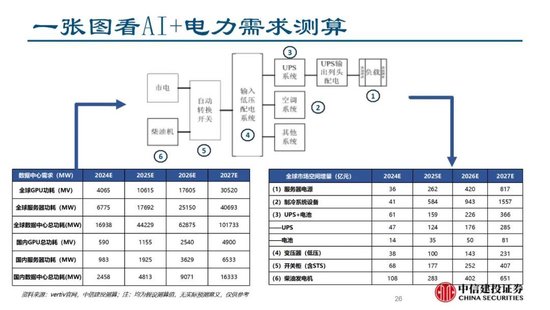

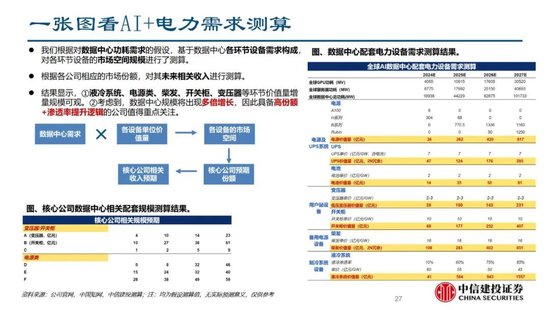

從投資拆分角度來看,電氣系統、製冷系統投資在總投資佔比較高,電氣系統投資佔比在40-50%之間,價值量佔比最高。電氣投資中,備用電源、配用電系統等設備價值量佔比較高。結果顯示,設備類產品在數據中心投資中佔據重要比例。

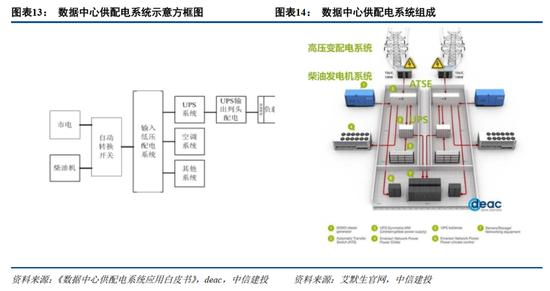

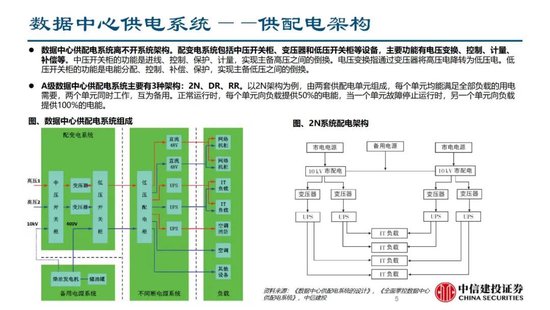

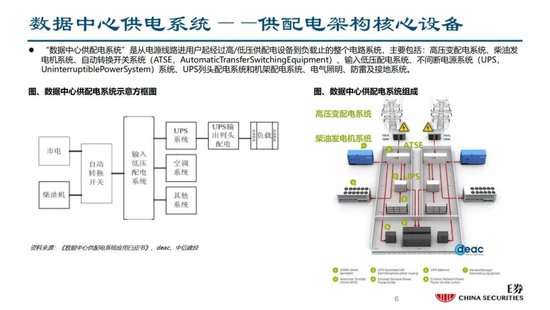

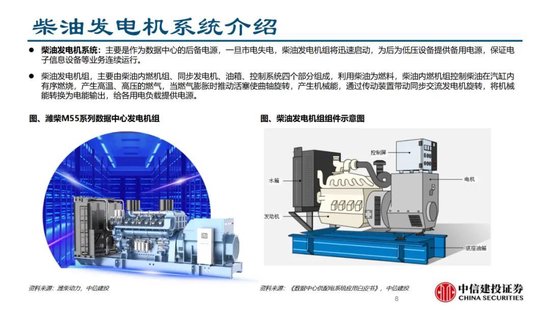

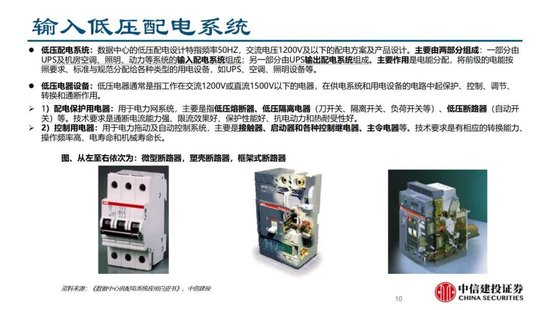

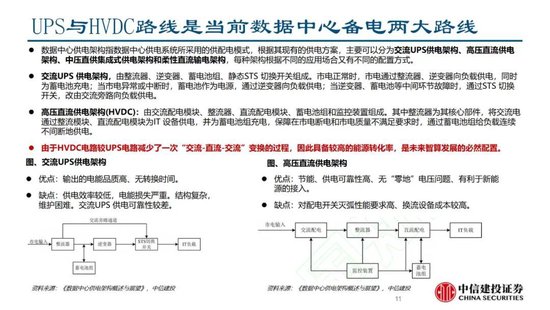

設備結構有哪些:「數據中心供配電系統」是從電源線路進用戶起經過高/低壓供配電設備到負載止的整個電路系統,主要包括:高壓變配電系統、柴油發電機系統、自動轉換開關係統(ATSE,Automatic Transfer Switching Equipment)、輸入低壓配電系統、不間斷電源系統(UPS,Uninterruptible Power System)系統、UPS列頭配電系統和機架配電系統、電氣照明、防雷及接地系統。

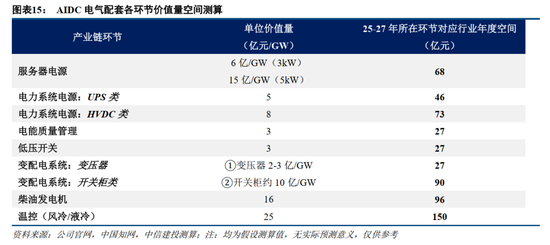

假設:1)2025年上游大廠,雲廠資本開支合計約5000億,後續應持續保持增長,以此推算芯片採購數量,結合單卡功耗計算服務器功耗。2)考慮2N配置及國產卡功耗較高問題,預計2025年服務器需求帶動電力設備需求預計在9GW左右(除了服務器電源、液冷,其餘按照2N配置)。

結果表明,1)從價值量看,排序為:液冷系統、柴發、電源、HVDC、UPS、變壓器、開關。2)從壁壘和通脹排序:卡、柴發、電源、其他;3)彈性排序:柴發、液冷、電源 、HVDC、電能質量管理、UPS、變配電系統、低壓開關等。考慮到數據中心規模將出現多倍增長,因此具備高份額+滲透率提升邏輯的公司值得重點關注。AIDC電源產業鏈環具備輕資產、高毛利、高周轉的特點,與逆變器具備可比性,有望成為彈性最大品種。

風險提示:

1)需求方面:國內算力需求不及預期,互聯網公司資本支出強度不及預期;海外算力需求不及預期等。

2)供給方面:關鍵零部件供應不及預期;銅、鋁、鋼等金屬原材料價格和加工費用上漲。

3)政策方面:國內AI支持力度不及預期,土地、環評等指標不及預期等。

4)國際形勢方面:芯片等關鍵產業鏈環節進口制裁加劇,國內芯片、算力等出口受阻。

5)市場方面:AI應用進展不及預期,產業鏈競爭加劇價格、毛利不及預期,產品研發不及預期等。

報告來源

證券研究報告名稱:《每周觀察:覆盤新能源周期看AIDC產業鏈正處於投資的什麼階段》

對外發布時間:2025年3月16日

報告發布機構:中信建投證券股份有限公司

本報告分析師:

朱玥 SAC 編號:S1440521100008

SFC 編號:BTM546

許琳 SAC 編號:S1440522110001

SFC 編號:BVU271

雷雲澤 SAC 編號:S1440523110002

王吉穎 SAC 編號:S1440521120004

陳思同 SAC 編號:S1440522080006

鄭博元 SAC 編號:S1440524080004

02 關注AIDC建設產業鏈

當前隨着AI算力需求提升,尤其是國內供給和需求兩端都出現積極變化,對於數據中心的需求也將隨之增加,尤其是高功率的超大型數據中心機房,也對電力、溫控等環節提出了更高要求,建議重點關注AIDC產業鏈,包括AIDC服務商、電力設備、液冷溫控等環節。

風險提示:國際環境變化;人工智能發展不及預期;市場競爭加劇;匯率波動;數字中國發展不及預期;下游資本開支和需求不及預期。

報告來源

證券研究報告名稱:《關注AIDC建設產業鏈》

對外發布時間:2024年12月29日

報告發布機構:中信建投證券股份有限公司

本報告分析師:

劉永旭 SAC 編號:S1440520070014

SFC 編號:BVF090

閻貴成 SAC 編號:S1440518040002

SFC 編號:BNS315

武超則 SAC 編號:S1440513090003

SFC 編號:BEM208

03 AI用電潮起,電源產業鏈揚帆起航

海外景氣度投資核心是圍繞增量變化及新技術投資,算力領域中電源功率密度隨單芯片功耗大幅提升而提升,在使用機櫃方案後,供電功率大幅增加,且國內自主可控,電源具備量價齊升+毛利率提升的通脹邏輯。電源產業鏈(國產電源、變壓器、開關櫃)有希望在25-26年在下游數據中心市場大幅增長驅動下獲得估值和業績的提升。同時智算需求將拉動新建機房需求,電力設備、溫控設備是IDC機房建設中價值量佔比較高的兩個環節。

用電力換算力,重視海內外AI服務器電源投資機會。展望2025年,我們認為算力領域投資分為海外景氣度投資以及國內自主可控兩大類,這兩大類中電源、散熱都將受益海內外的產業趨勢。第一,海外景氣度投資核心是圍繞增量變化及新技術投資:其中銅連接、液冷、電源變化最大,其中電源功率密度大幅提升,英偉達的H100芯片的TDP最高為700W,B200的TDP最高為1200W,單芯片功耗大幅提升。其次H100每個機架的TDP約為40kW(4組H100的八卡服務器),而B系列機架的TDP約為120kW,在使用機櫃方案後,供電功率大幅增加。而且為了應對更大參數量模型的訓練,機櫃方案卡數之後還會更高,因此對PSU、電力配套設施未來仍會有新一輪的要求;第二,國內自主可控,同樣電源也是核心。量價齊升+毛利率提升,電源帶有通脹邏輯的方向。

國產電源、變壓器、開關櫃下游新增長點出現。配電系統在算力建設中成本較高,包括電源、變壓器(配電)、開關櫃、UPS、柴油發電機、其他重要的技術趨勢還包括BBU和超級電容。我們有希望在25-26年看到這些電力設備公司在下游數據中心,特別是國內市場大幅度增長的驅動下,獲得估值和業績的提升。

國產算力需求拉動AIDC加速建設。從2020年開始,國內IDC產業在很長一段時間內都處於供大於求的狀態,但當前已經出現了比較明顯的變化。智算需求對IDC機房提出更高要求,存量機房可能無法滿足,將拉動新建機房需求。電力設備、溫控設備是IDC機房建設中價值量佔比較高的兩個環節。

風險提示:1)需求方面:國家基建政策變化導致電源投資規模不及預期;數據中心投資不及預期;電網投資規模不及預期;全社會用電量增速下降等。2)供給方面:銅資源、鋼鐵等大宗商品價格上漲;電力電子器件供給緊張,國產化進度不及預期。3)政策方面:新型電力市場相關支持力度不及預期;電價機制推進進度低於預期;電力現貨市場推進進度不及預期;電力峯谷價差不及預期。4)國際形勢方面:能源危機較快緩解、能源價格較快下跌;國際貿易壁壘加深。5)市場方面:競爭格局大幅變動;競爭加劇導致各環節盈利能力低於預期;運輸等費用上漲。6)技術方面:技術降本進度低於預期;技術可靠性難以進一步提升。

報告來源

證券研究報告名稱:《「電」亮AI系列之一:AI用電潮起,電源產業鏈揚帆起航》

對外發布時間:2025年1月15日

報告發布機構:中信建投證券股份有限公司

本報告分析師:

於芳博 SAC編號:S1440522030001

劉永旭 SAC 編號:S1440520070014

龐佳軍 SAC 編號:S1440524110001

許琳 SAC 編號:S1440522110001

方子簫 SAC 編號:S1440524070009

鄭博元 SAC 編號:S1440524080004

責任編輯:張恒星