來源:價投穀子地

股東分析:

前十大股東持股數量滬股通增持0.53億股,其他股東持股數保持不變。2024年年報顯示年末股東總數26.12萬戶比三季報的27.99萬戶減少了1.87萬戶,到今年2月底股東總數27.42萬戶,增加了1.3萬戶。

從交行的股東人數變化看,元旦過後有資金在悄悄撤離。大概率今年走勢比較弱的銀行都是類似的情況。

營收分析:

根據2024年年報顯示,交通銀行營收2598.26億,按年去年同期增長率為0.87%。其中,淨利息收入1698.32億,按年增長率3.48%。手續費收入369.14億,按年下降14.16%,歸母淨利潤935.86億按年增長0.93%。更多的數據參考表1:

表1

交行的應收表整個給人的感覺是比較穩定,除了手續費收入受到減費讓利的影響下滑明顯外,淨利息收入和其他非息收入都保持小幅正增長。

大家可能會奇怪,去年是債券大牛市,交行這種其他非息收入佔比這麼高,金融投資資產佔比這麼高的銀行為何其他非息收入的漲幅這麼小。這一點,我在去年年報和今年中報的時候都曾經分析過,交行的投資收益裏有一塊和權益類資產的公允價值變動有關。2023年這塊貢獻較多收益。到了2024年這塊表現較差抵消了債券價格上漲帶來的公允價值收益。

之前我在交行報告分析中說過:「銀行的主營業務收入中淨利息收入和手續費收入屬於相對比較穩定的收入。基本上每年都有上漲,波動不大。但是,對於股權類投資收益屬於非經常性損益,今年有明年可能就沒有,甚至出現明年公允價值跟隨股權價格變動縮水也是有的。」

這裏單獨說一下這個問題是因為我國從今年開始推廣AIC業務。這部分類風投業務的收益波動比較大。未來隨着AIC試點的擴容,部分頭部銀行的業績波動性可能會加大。這點大家需要注意一下。

相比之下交行2024年的淨利息收入表現要好過多數全國性銀行,淨利息收入按年增長3.48%。後面的資產負債分析可以看到交行的資產擴張情況遠不如四大國有行。所以,淨利息收入的增長主要原因是淨息差下降很小。根據2024年年報披露,交行的淨息差1.27%按年下降1bp。這說明交行的淨息差已經基本見底了。我利用交行披露的單季淨息差數據,結合幾份定期報告的利息收入和利息支出數據,利用淨息差還原大法可以獲得最近2年的淨息差明細,如下表2所示:

表2

從表2中可以看到交行第四季單季淨息差1.24%按月第三季度下降了2bps,比一季度的1.27下降了3bps。可以看到交行的淨息差在2024年明顯趨穩。如果,我們比較一下會發現2024年資產收益率的下降幅度是快於2023年的。2024年第四季度資產收益率3.21%比一季度下降30bps,2023年4季度比1季度資產收益率只下降了16bps。

交行淨息差2024年企穩的重要原因是其負債成本顯著下降。2024年第四季度負債成本比第一季度下降了26bps。2023年同期負債成本不僅沒有下降還上升了4bps。

交行的負債成本在2024年快速下降主要得益於其負債結構。交行的負債結構和四大行相比有較大的差異,更像是一家股份行的負債結構——同業負債佔比高,存款中定期存款佔比高,如下圖1所示:

圖1

從圖1中我們可以看到無論是對公還是零售的定期存款成本按年都下降了27-28bps。這是得益於最近兩年連續下調存款基準利率,過去的高息存款到期轉存為低息存款的影響。對公活期存款利率按年下降16bps,主要是去年叫停手工補息和智慧通知存款的作用。

去年同業存單和同業拆借利率也是一路走低。所以交行的負債結構雖然總負債成本較高。但是在降息周期中下降的也多。反觀招行這種以存款為主,存款以活期為主的銀行,雖然總體成本是上市銀行中最低的。但是,在降息周期負債成本下降的幅度會小於其他銀行。

資產分析:

交通銀行2024年年報總資產14.9萬億,按年去年增速5.98%。其中貸款總額83511.31億,按年去年增速7.45%。總負債13.75萬億,按年去年增速6.05%。其中存款總額88003.35億,按年去年增速2.91%。更多的數據參考表3:

表4

從表3中我們看到交行的存款增速顯著慢於總負債增速。其中對公存款更是出現了按年下滑2.81%,而且第四季度對公存款依然按月負增長。交行存款基礎差是其資產擴張動力不足的一個重要原因。

另一個值得注意的地方是交行在2024年零售貸款按年增速大幅高於對公貸款。其中最大的增量在於個人消費貸。2024年交通銀行個人消費貸3302.6億,按年2023年的1734.23億,以及2022年的992.89億,幾乎是三級跳——2023年按年增長75%,2024年按年增長90%。對於這種運動式突擊搞貸款,特別是零售貸款,我持反對的態度。過去十年所有在零售某塊業務上突擊大躍進的銀行無一例外全部被打殘了,2014年民生的小微,2019年浦發的信用卡,再到這兩年的平安銀行。

不良分析:

根據交通銀行的年報,不良貸款1116.77億比三季報的1115億增加了1.77億。不良率1.31%比三季報的1.32%下降了1個點子。不良覆蓋率201.94%和三季報的203.87%比下降了1.93個百分點。撥貸比2.64%比三季報的2.69%下降了5個點子。

根據年報披露,交行全年覈銷及轉出362.84億,不良餘額按年增長59.89億。所以,交行的新生成不良下限為362.84+59.89=422.73億和去年用相同算法計算出來的382.61億相比增加了40.12億。

作為不良蓄水池的關注貸款1343.36億,關注率1.57%,比2023年底增加140.8億和0.06個百分點。

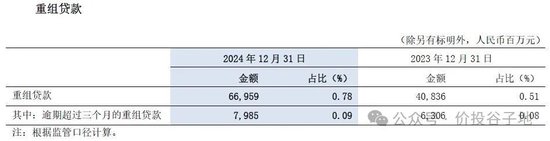

如果單從上面的數據看,似乎交行的資產質量雖然不像做出來的雙降那麼優秀但是應該也還過的去。但是,如果大家關注一下另一個數據就會知道,資產質量並不是表面那麼讓人放心。我們一起來看一下交行的重組貸款,如下圖2所示:

圖2

從圖2我們可以看到交通銀行的重組貸款大幅暴增261.23億。重組貸款是銀行在借款人財務困境時採取的一種風險管理手段,旨在通過調整借款合同還款條款,幫助借款人恢復還款能力,同時保障銀行的債權。其法律依據主要來源於銀行業監管的相關規定,具體形式包括貸款展期、借新還舊、減免利息或本金、調整還款方式等。

首先,重組貸款在實操過程中主要是對公貸款,零售貸款很少有機會重組。其次,按照金監局的規定,重組貸款的風險分類不得上遷,比如:你的原來貸款是關注類不能因為重組就變成正常類。

根據以往的經驗,有些銀行會在對公貸款違約發生前提前進行重組,以防止貸款進入逾期或不良。歷史上曾就有某上市股份制銀行重組貸款顯著偏高,2年後外部經濟環境好轉,別的銀行不良生成都開始下降,這家股份行的不良生成不降反升,同時通過大量覈銷處置不良,對應的重組貸款則大量減少。所以,有些分析師會把銀行逾期90天以上的貸款+重組貸款-重組貸款中逾期90天以上的貸款,作為廣義不良貸款。

核充分析:

根據年報交通銀行的核心一級資本充足率10.24%比三季報的10.29%下降了5個點子。跟去年同期的10.23%比上升了1個點子。考慮到交行已經納入G-SIBs,目前的核充率明顯偏低,這也是國家發行第一批特別國債優先選擇交行作為定增試點的原因。

點評:

交通銀行的營運指標總體表現中規中矩,淨利差受益於外部降息周期負債成本下調較多,已經出現明顯築底的跡象。資產配置方面,最近兩年它在消費貸領域的運動式大躍進我是不太看好的。目前,存款攬收不足已經開始影響交通銀行的資產擴張能力。資產質量表面數據看着不錯,但是重組貸款的大爆發讓投資者憂慮其資產質量的可信度。

責任編輯:張文