隨着3月的到來,港股市場進入密集的財報披露期,這一階段也成為投資者觀察企業經營韌性、挖掘結構性機會的關鍵窗口。

房地產行業作為近年來調整最深也最受關注的領域,上市房企的財報無疑將受到更多市場的聚光燈照射。

近日,上實城市開發(00563.HK)的年度財報正式出爐,此前在2月末公司已發布盈利警告,儘管利潤指標並不理想,但可以看到近期來公司在資本市場反應相對平淡,這也側面反映市場對其悲觀預期已充分釋放。

(來源:富途行情)

從最新發布的財報來看,儘管公司業績仍然承壓,但營收高增、核心土儲優勢、政策機遇下的復甦趨勢等亮點,也為市場釋放了暖意,那麼該如何看待公司後續的機會?

1、營收高增,毛利率短期承壓無礙長期改善

此次財報一個亮點之處在於公司的營收保持了高增長。

財報顯示,公司全年實現收入為124.4億港元,按年上升56.4%。

拆分收入結構來看,核心收入來源是物業銷售,2024年達到113.5億港元,按年增長65.2%,佔總收入比例超過90%,成為公司業績增長的核心引擎。

(來源:公司財報)

考慮到房地產公司的結轉模式,公司這一收入端的增長與此前上海、西安等核心城市項目集中交付高度相關,這也印證了公司在樓市復甦環境下的階段性成果。

不過,考慮到整體行業的壓力仍然不小,房企毛利率下行的背景下,上實城市開發的毛利率水平也受到影響。

長遠視角來看,公司整體的項目多處在覈心城市、核心區位,後續具有較大的改善空間。

再來看,酒店經營收入方面,雖有小幅下滑,但2024年收入仍達到了2.82億港元,考慮到整體宏觀環境的修復和刺激消費等政策的支持,後續的增長值得期待。

最後是物業管理收入方面,整體規模雖小,但增速亮眼,年內按年增長達到28.6%,至0.13億港元。

儘管公司在酒店經營和物業管理業務上仍然體量不大,但後續的成長空間巨大。特別是,在物管方面,輕資產模式下,其依託國資背景整合上海本地老舊小區改造物管訂單,後續有望持續實現規模增長,並貢獻更多穩健的現金流。

2、核心資產屬性加持,多維度奠定價值成長

站在當下來看,不論房地產復甦態勢如何,告別了以規模論的行業新周期背景下,市場的機會將更加聚集到房企自身的經營。

換言之在房地產市場經歷了深度調整後,行業格局如今發生了顯著變化,規模不再是衡量房企成功與否的唯一標準,取而代之的是對房企綜合經營能力的全面考量。

其中,核心資產屬性在評估房企機會中也正扮演着至關重要的角色,它不僅是房企抵禦市場波動的壓艙石,更是實現長期價值成長的基石。

對於上實城市開發而言,其核心資產屬性在多個維度上得到了充分體現和加持。

其一,核心城市優質土儲,抗風險能力突出。

當前行業分化加劇,核心城市土儲已成房企的「安全資產」。

從行業數據層面來看,顯示出各能級城市明顯的分化趨勢。國家統計局3月17日發布數據顯示,2月份,一線城市新建商品住宅銷售價格按月上漲0.1%,按年下降3.0%,降幅較上月收窄0.4個百分點。二線城市新房價格按月由上月上漲0.1%轉為持平,按年下降4.7%;三線城市新房價格按月下降0.3%,降幅擴大0.1個百分點,按年則下降5.9%。

從數據不難看到,在市場分化加劇的背景下,核心城市的房產需求仍然相對穩定,抗風險能力突出,這也使得手握核心資產的上實城開能在市場波動中能夠保持相對的穩健。

從土地儲備來看,上實城開聚焦於核心城市的核心區位,這些土儲具有不可複製的稀缺性,顯著降低了銷售端的不確定性,為未來的穩定收益和項目溢價提供了支撐。

截止2024年底,上實城開土儲共有27個項目,總可售面積332.3萬平方米,覆蓋上海、北京、深圳等10個核心城市,可滿足未來3至5年的發展。同時,財報顯示,截至2024年底,公司在建項目共9個,在建面積193.3萬平方米,主要包括上海TODTOWN天薈、上實聽海、煙台上實雲麓和天津上實仰山等項目。考慮到這些項目多為中、高檔住宅及商用物業,為後續高單價、高毛利項目交付奠定基礎。

其二,國資背景賦能,財務優勢與拿地優勢凸顯。

國資背景是審視上實城開長期價值的另一重要支撐,為其帶來了信用背書和資源傾斜。

在當前行業整體孖展仍然面臨壓力的大環境下,國資背景使得上實城市開發能夠以相對較低的成本獲取資金,增強了其在市場中的競爭力和抗風險能力。這一點也在公司穩健的資產負債表中得以提醒。

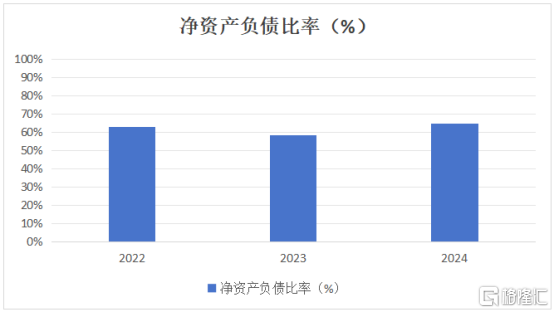

作為上海實業控股旗下在港股的上市房地產平台,截止2024年底,公司淨資產負債比率為64.8%,儘管較上年有所提升,但在行業仍然具有優勢。特別是公司整體孖展成本及拿地能力優於民營房企,在覈心城市土拍中具備資源傾斜潛力。

(數據來源:公司財報)

此外,截至24年底公司在售現金53.43億港元,在手現金充裕,流動比率為1.2倍,短期償債能力較強。

其三,租售並舉策略,開闢第二增長曲線,平滑周期波動。

公司的多元業務佈局也為其價值成長奠定了基礎。伴隨公司持續貫徹租售並舉的策略,不僅有助於平滑開發業務的周期波動,還能提升公司的整體盈利能力。

從投資性物業來看,截止2024年底,公司持有的投資性物業總面積約125.5萬平方米。年內,公司的整體租金收入按年增長2.7%至7.94億港元。這一增長態勢表明公司在投資性物業領域的運營成效顯著,租金收入的穩步提升為公司帶來了持續的現金流,增強了其在市場波動中的穩定性。

從租賃住宅業務來看,旗下上海城開莘社區、上海城開匯社區的長租房項目出租率穩定維持在98%以上,為其帶來穩健的租金收入。高出租率的背後,是公司對租賃市場需求的精準把握以及對社區品質和服務的嚴格把控,這不僅提升了公司的品牌形象,也為公司創造了可預見的長期收益。

此外,上海創社區亦於九月正式投入運營,而紅星村改造的商業配套項目「城開優享+欣虹匯」也於年內盛大啓幕。這些新項目的投入運營,進一步豐富了公司的業務版圖,為租金收入的持續增長注入了新的動力。

與此同時,上海世貿商城等展覽館、店鋪及寫字樓項目運營穩健,預計將持續為公司提供穩定的收入來源。

展望後續,隨着經營性收入佔比的逐步提升,公司的收入結構將更加多元化,減少對單一業務的依賴,增強抵禦市場風險的能力。

3、結語

上實城市開發的財報驗證了其在行業寒冬中「活下去、擴份額」的戰略定力。面對房地產市場的深度調整,公司依然能夠保持穩健的發展步伐,展現出強大的韌性。

儘管短期利潤端遭遇陣痛,但不改其長期戰略價值,公司核心城市土儲的稀缺性、國資信用加持的孖展能力、資源稟賦、以及多元業務蓄勢待發的增長潛力,共同構築了穿越周期的成長主線。

從估值角度來看,當前公司市場估值已反映悲觀預期,PB僅為0.11倍顯著低於行業均值。

往後看,伴隨後續核心城市銷售回暖、高毛利項目交付,公司利潤端有望觸底反彈。

可以看到,自去年9月26日中央高層會議強調「要促進房地產市場止跌回穩」疊加今年的政府工作報告提出,「穩住樓市股市」、「持續用力推動房地產市場止跌回穩」,一系列表述為全年房地產政策定下基調。隨着後續一線城市限購鬆綁、降首付、降利率等政策密集落地,高能級市場有望率先受益。上實城開在上海等核心城市的項目佈局,其政策紅利傳導路徑最短,催化效應可期。

與此同時,此次財報中,公司賬面上的盈利狀況受投資物業重估減值影響較大,結合行業各企業來看,多數港資地產同樣面臨這一情況,考慮到投資物業公允價值變化並非現金性質,並不會對公司的營運現金流或歸母淨利潤構成任何影響,後續伴隨整體市場環境的復甦,預計也將有較大的修復彈性。

此外,伴隨政策面支持做強做優做大國有資本和國有企業,作為國資背景的企業,上實城市開發在資源整合方面具有天然優勢,未來或有望通過資產注入等方式,實現業務的拓展和升級。

與此同時,公司深耕城市更新,在上海已驗證的項目經驗受到多方認可,伴隨上海持續推進舊區改造和舊城區改建,也為其提供了廣闊的政策支持和市場機遇。