作者 |Harrison Schwartz

編譯 | 華爾街大事件

Lululemon ( NASDAQ: LULU )將於 3 月 27 日星期四公布其第四季度收益。分析師預計每股收益為 5.87 美元,營收為 35.9 億美元,按年均增長約 11%。預計這將是該公司季度報告中的最高收入。與股價一樣,本季度報告的估值在過去一年中一直相對穩定,表明其實際收益接近目標的可能性很大。去年的假日零售額比 2023 年增長了 4%,略高於預期,表明大多數非必需消費品公司的第四季度業績強勁。

當然,過高的期望也會導致失望。在這種情況下,懷疑 Lululemon 第四季度的收入不會很差,但其 2025 年業績指引和投資者預期可能會出現下滑。非必需消費品行業 ETF ( XLY ) 今年迄今已下跌約 12%,遠超所有其他行業,而標準普爾 500 指數目前僅下跌 3.6%,而大多數行業的價格實際上都上漲了。也就是說,2 月份的市場調整高度集中在非必需消費品行業,而 Lululemon 是該行業的典型代表。

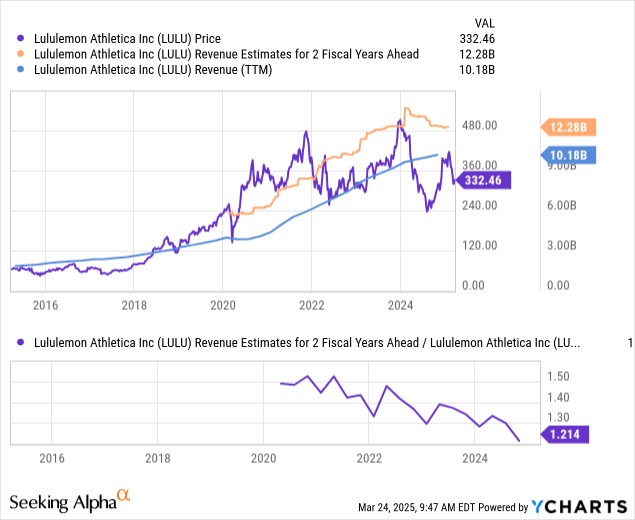

Lululemon在過去五年的大部分時間裏都處於橫盤整理狀態,儘管波動幅度在不到 300 美元到超過 500 美元之間。目前,該股價格接近該區間的低端,為 330 美元,較 1 月底的高點下跌了 22%。對於一些人來說,這是一個逢低買入的機會,因為Lululemon的估值低於最近幾年。然而,該股的空頭持倉約為 6%,表明一些投機者押注該股將繼續下跌。隨着該公司宣佈第四季度收入並展望 2025 年,預計該股將在下周面臨大幅波動。

儘管 Lululemon 在過去五年中實現了巨大的收入增長,但這種勢頭預計會減弱。在 2024 年的大部分時間裏,對其未來兩年銷售額的預期都在下降,這與銷售增長前景較低的長期趨勢一致:

該公司過去五年的銷售增長如此強勁,但其股價卻沒有發生顯著變化,這似乎有些矛盾。這主要是因為 2020 年的估值非常高,因為它考慮了銷售增長。過去五年,Lululemon的基本面已經趕上了其估值。

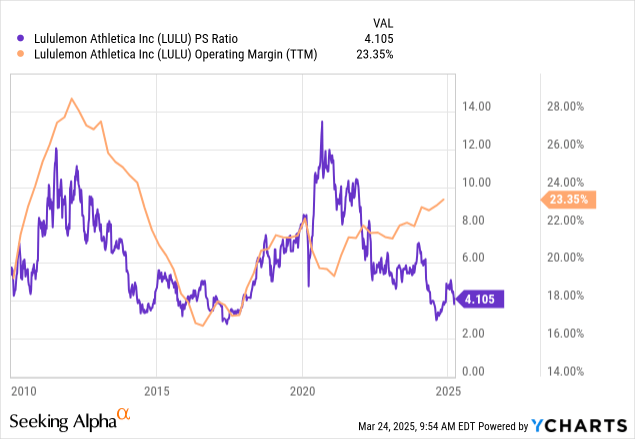

如今,Lululemon的市銷率與過去一樣低,與 2016 年左右增長放緩、利潤率下降的情況類似。與當時不同,Lululemon 的營業利潤率呈現相當穩定的上升趨勢:

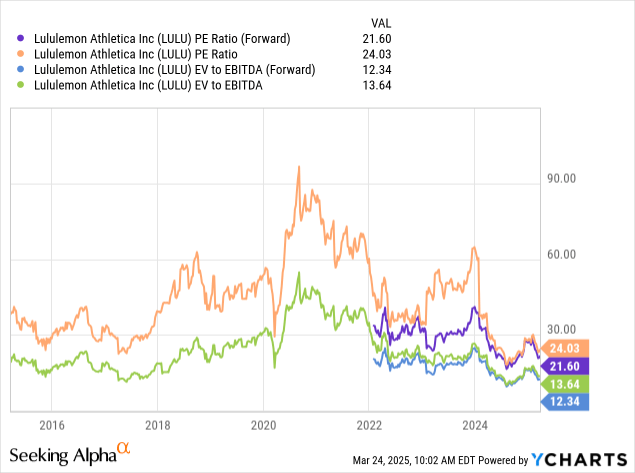

更高的利潤率和更低的市銷率意味着 TTM 和遠期「市盈率」和「EV/EBITDA」非常低。這些數字與Lululemon過去十年的交易價格差不多,表明其估值明顯低於其歷史標準。

Lululemon估值較低的一個原因是其銷售增長預期下降。分析師預計Lululemon的每股收益將在 2028-2029 年左右升至每股 20 美元左右,這使得該股的長期預期「市盈率」約為 16.5 倍,如果我們假設該股能在 2030 年代繼續穩步增長,這個數字就很低了。話雖如此,Lululemon 是一個非必需消費品品牌,受到經濟消費支出周期以及趨勢和人口習慣變化的巨大壓力。不能保證它的客戶總會回來,如果我們假設Lululemon的周期性需求處於長期高峯附近,那麼 Lululemon的估值可能被高估了。

儘管該公司仍在增長,但其增長主要來自國際市場。第三季度,該公司北美收入按年增長 2%,國際收入增長 33%。最顯著的推動因素是對華銷售額增長 39%,按固定美元可比銷售額計算增長 24%,佔總收入的 13%。在華市場以外的國際銷售額也有類似的指標。

這表明 Lululemon 已完全飽和北美市場,但在海外仍有增長潛力。Lululemon 的商業模式建立在極高的利潤率上。其第三季度的毛利率高達 59%,創歷史新高。這意味着其客戶支付的生產成本大約高出 150%。因此,競爭對手理論上可以以低得多的價格提供相同質量的產品。這個問題可能是 Lululemon 最大的增長威脅,尤其是在品牌影響力不如北美的國際市場。

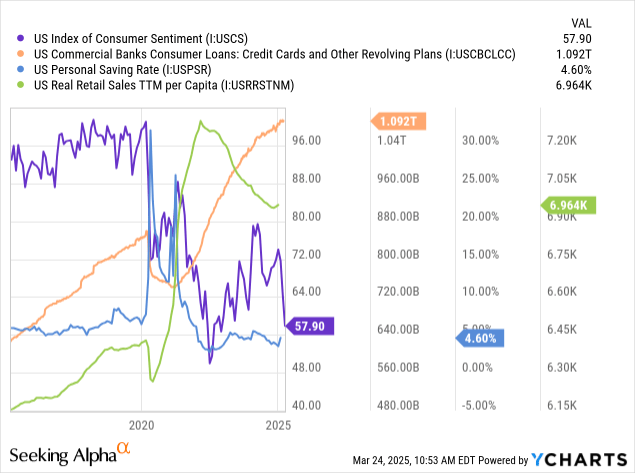

美國消費者我們看到未來出現明顯動盪跡象。自2020年以來,消費者儲蓄一直受到抑制,導致循環消費債務貸款大幅增加。消費者信心從未恢復,並因上個月的關稅而崩潰。自 2022 年達到峯值以來,人均實際零售額一直在穩步下降。

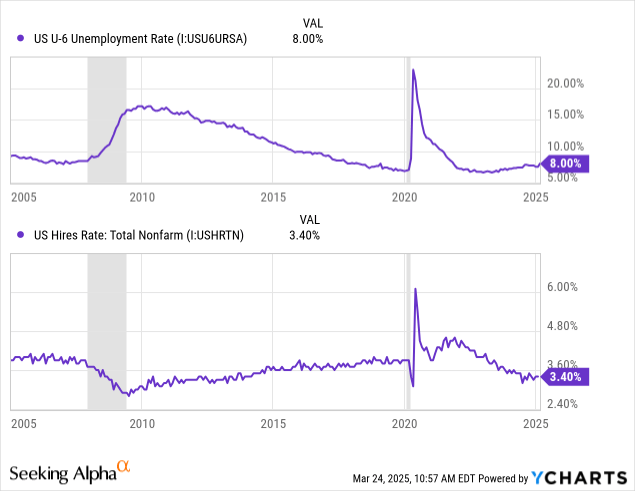

在分析師看來,我們看到信用卡債務增長放緩,可自由支配的消費支出進一步減少。我們沒有看到通脹和工資增長趨勢的基本面表明消費能力提高。可能大幅降低消費支出的一個因素可能是就業率下降。美國的失業率並不太高,但正在上升,尤其是考慮到 U-6 等就業不足的數據。此外,招聘率極低,表明對就業增長的需求較低:

消費者的可自由支配支出能力可能會在 2025 年下降。目前的趨勢下降速度較慢,但我預計,如果就業基本面走弱的趨勢持續更長時間,下降速度將會加速。

這可能並不意味着消費者會停止購買 Lululemon。但是,分析師懷疑該公司在這種環境下能否維持約 60% 的毛利率。儘管我們有確鑿的數據表明美國和中國的情況如此,但這似乎是一種新興的全球趨勢。Lululemon 的價格屬於高端類別,因此其可能面臨更大的定價風險,以應對經濟變化。

更關鍵的是,它為以較低價格銷售類似產品的在華品牌打開了競爭之門,從而削弱了其毛利率。例如 CRZ Yoga 和 BALEAF。從在亞馬遜上看到的情況來看,這兩個在華品牌的評級質量與 Lululemon 相同,但類似商品的價格約為其三分之一到一半。隨着消費者轉向價格敏感,預計他們會很快轉向這些品牌以獲得可比的質量。

分析師對 Lululemon 持悲觀看法,因為它可能是受北美和國際中產階級消費能力下降影響最大的品牌之一。在未來一到三年內,預計中國和北美會有更多消費者轉向價格低得多的替代品牌,這將壓縮 Lululemon 的毛利率,並可能降低其收入和增長潛力。

LULU 的估值處於歷史低位。雖然這可能在短期內刺激逢低買入者,但這主要反映了北美市場的飽和。Lululemon 只有放眼海外才能繼續保持增長勢頭。儘管該公司在這方面取得了成功,但預計,隨着亞洲更多中產階級消費者轉向國內競爭對手,這種情況將發生變化。

有證據表明,尤其是年輕一代,他們越來越不注重品牌,而更注重價格和質量。封鎖時代加速了這一變化,因為越來越多的人在網上購物,讓他們接觸到價格較低的品牌,如 CRZ。去年的一項調查顯示,69% 的受訪者忠於特定品牌,佔多數,但與 2022 年的 77% 相比大幅下降。另一項調查顯示,57% 的Z 世代美國人對品牌的忠誠度低於疫情前。近年來,二手服裝需求增長非常迅速,尤其是隨着轉售服裝的在線平台的出現。

這是 Lululemon 的一個潛在生存風險因素。該公司的超高利潤率需要巨大的品牌忠誠度和感知價值。儘管這種轉變正在緩慢進行,但預計消費者可自由支配支出能力下降和消費者價格敏感度提高將加速這種轉變。這一趨勢迄今為止尚未影響 Lululemon 的基本面,預計也不會影響其第四季度報告。然而,這是一個關鍵的、未被充分討論的市場趨勢,將導致未來幾年公司利潤率和增長下降。