隨着電商和新零售行業的強勢崛起,中國消費者消費習慣的改變,曾經的傳統超市們變得「無所適從」已然是明晃晃的事實,而諸如人人樂、步步高,紅旗連鎖等民營連鎖超市巨頭退出舞台的動作,顯然也在宣告傳統連鎖超市「生存空間」正肉眼可見地變窄。

但資本市場向來不缺「逆流而上」的勇士。

據港交所3月20日披露,江蘇宏信超市連鎖股份有限公司(以下簡稱「宏信超市」)通過港交所上市聆訊,綽耀資本為其獨家保薦人。據介紹,該公司為一家總部設於揚州的超市及便利店連鎖運營商,主要在江蘇省蘇中地區以 「宏信龍」 品牌經營零售業務及批發業務。

2024年6月,宏信超市首次向港交所遞交招股書,在該份招股書失效一個月後,於今年1月24日第二次遞表,繼續衝刺港股IPO。現如今,伴隨着其通過港交所上市聆訊,其已然離上市的路上更近一步。

然而,這是宏信超市走出行業萎縮陰霾的的契機嗎,公司的成長能力又究竟如何?

收入微增+淨利下滑,成長瓶頸顯著

作為江蘇揚州連鎖超市龍頭之一,宏信超市在揚州算的上家喻戶曉的連鎖超市品牌。

據行業報告,按銷售額計,該公司於2023年在揚州超市運營商中排名第二,市場份額約為9.1%,於2023年在蘇中地區的超市運營商中排名第五,市場份額約為2.3%,於江蘇省超市營運商中排名第20位左右,市場份額約為0.4%。

然而,區域龍頭的屬性這也意味着宏信超市將面臨明顯的增長放緩、發展空間有限的成長瓶頸。

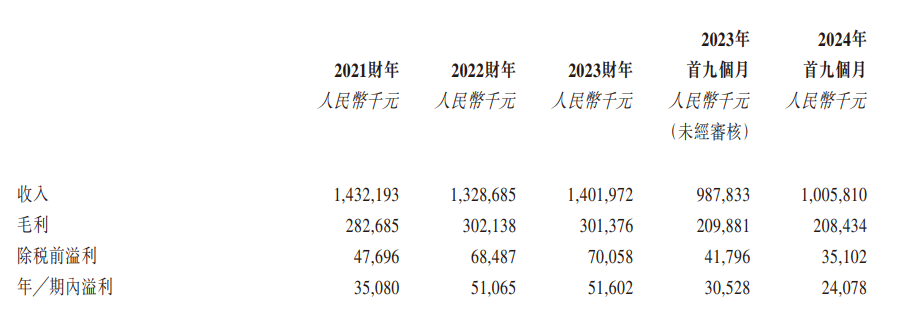

據招股書數據披露,收入方面,2021年至2023年,宏信實現收入分別為14.32億元(人民幣,下同)、13.29億元、14.02億元,2022年收入規模有所下滑,但基本維持在14億元附近。至2024年前9月,宏信龍實現收入10.06億元,按年微增1.8%。可以看到,雖然宏信超市的收入已經頗具規模,但實則收入的增長力已經微乎其微。

而除了收入增長微弱之外,宏信超市的盈利方面也「差強人意」。2021年至2024年前9月,該公司實現淨利潤分別為3508萬元、5106.5萬元、5160.2萬元、2407.8萬元,其中2024年前9月淨利按年下滑21.13%,期內淨利率也維持在較低水平,分別為2.4%、3.8%、3.7%、2.4%。

(數據來源:宏信超市招股書)

事實上,透過收入結構來看,亦能窺出宏信超市陷入成長瓶頸的祕密。

據智通財經觀察,宏信龍的收入主要由零售業務、批發業務、經營租賃租金收入,以及餐食供應及銷售四大板塊貢獻。其中,後兩者的業務規模均較小,因此,宏信龍的絕大部分收入均來源於零售業務和批發業務。

2021年至2024年前9月,宏信超市批發業務產生的收益分別為5.25億元、5.12億元、6.87億元、5.72億元,收益佔比分別為36.7%、38.6%、49.0%及56.9%;同期其零售業務產生的收益分別為8.89億元、7.88億元、6.87億元、4.18億元,收益佔比分別為62.0%、59.3%、49.1%及41.5%。

就收入貢獻而言,零售業務在2023年之前一直是宏信超市的主要收入來源,但自2023年以後公司的批發業務則漸漸挑起大梁。對此,宏信超市指出,該收入組合變動主要歸因於疫情及終止銷售菸草產品對零售業務的影響,以及消費者的食品消費行為改變及公司逐漸更專注於批發業務。

然而,不得不指出的是,宏信超市這種「以副養主」的業務變動也放映了目前線下零售行業的發展困局。

根據行業報告,中國在線零售額的增長正造成線下零售額下降的趨勢。例如,中國在線零售額佔社會零售總額比重由2019年末的26.06%增加到2023年末32.72%,在線零售額持續增加,而同時線下零售額佔中國社會零售總額的比重由2019年底的73.94%下降至2023年底的67.28%,顯示線下零售額呈下降趨勢。

至此,不難看出,宏信超市雖然是一家區域性連鎖超市龍頭,但公司面臨的成長瓶頸還是較為明顯的。

競爭白熱化,如何破局?

三十年河東,三十年河西。當年民營線下超市如日中天的「河東景象」,眼下也漸漸演變成的線上購物愈發火熱、線下零售日漸凋零的「河西景象」

近年來,由於經濟增速放緩導致高端產品和奢侈品需求減少、消費升級與消費結構變化使傳統百貨商品缺乏競爭力、城市化進程的加快新增了大量的購物中心、在線購物便利性至實體商店銷售下降等因素的影響,2017–2023年全國範圍內的限額以上百貨店零售額整體呈下降趨勢,2023年中國限額以上百貨店零售銷售額為2,048億元,2017–2023年複合增長率為-9.70%。

未來隨着便利店、直播帶貨、電子商務等業態的不斷發展,預計2024年–2027年年全國範圍內限額以上百貨零售額將持續下降,HCR慧辰預計2024E–2027E年間年複合增長率為-5.02%。

不僅如此,伴隨着競爭格局的劇變,以宏信超市為代表的區域連鎖超市也正在面臨多方成長壓力。

一是,電商平台(社區團購、生鮮電商)搶佔高頻消費場景,分流客羣(例如盒馬);二是大型商超(永輝、大潤發)與便利店(7-11、全家)雙向擠壓,陷入"中間業態困境";三是區域市場面臨全國性連鎖下沉壓力(如華潤萬家)。

而除了零售業務面臨諸多競爭之外,宏信超市的批發業務所面臨的競爭壓力也不容小覷。

根據招股書指出,中國糧油批發行業在一定程度上呈現出集中化趨勢。截至2024年6月,中國共有糧油批發企業317,600家。其中,江蘇省約佔5.1%,共有16,100家企業。在江蘇省內,蘇中地區約佔15.3%。

鑑於上述行業發展壓力,宏信超市也在招股書中積極顯露了公司的「破局」動作。

宏信超市在招股書中表示,公司主要業務目標是進一步鞏固市場地位,增加市場份額,為實現這一目標,計劃進一步擴大公司的市場佔有率及零售店鋪數量;通過建立新配送中心擴大倉儲能力;通過建立新的中央灶底1擴大餐食的加工能力;及加強ERP系統及基礎設施系統,提高運營效率。

於最後可行日期,宏信超市直營標超51家,便利店109家,百貨店2家,其中49家超市及108家便利店位於江蘇省揚州市,2家超市及1家便利店位於江蘇省泰州市。未來將繼續深耕揚州、泰州地區,向高郵、鹽城及天長等地區拓展。

除了較為積極的擴店計劃外,宏信龍似乎還準備加碼預製食品賽道。現階段,宏信龍已在揚州設有一箇中央灶底1,具備每日生產1萬份午餐和1萬份晚餐的能力。在此基礎之上,宏信龍還計劃建立一個新的中央灶底1,據測算,新中央灶底1亦將具備每日分別生產1萬份午餐和晚餐的能力。

綜上所述,業務模式相對傳統、簡單,且具有一定的區域侷限性,加之電商和新零售行業的多重擠壓,這或許是宏信超市發展空間有限、增長動能不足的關鍵原因。而這樣的表現顯然也難以讓挑剔的二級市場投資者打起興趣。因此,對於宏信超市而言,通過自身實力引起二級市場投資者興趣,其仍有很長的一段路要走。