3月24日晚間,「民生服務運營商」新希望服務發布截至2024年12月31日止的年度業績公告。

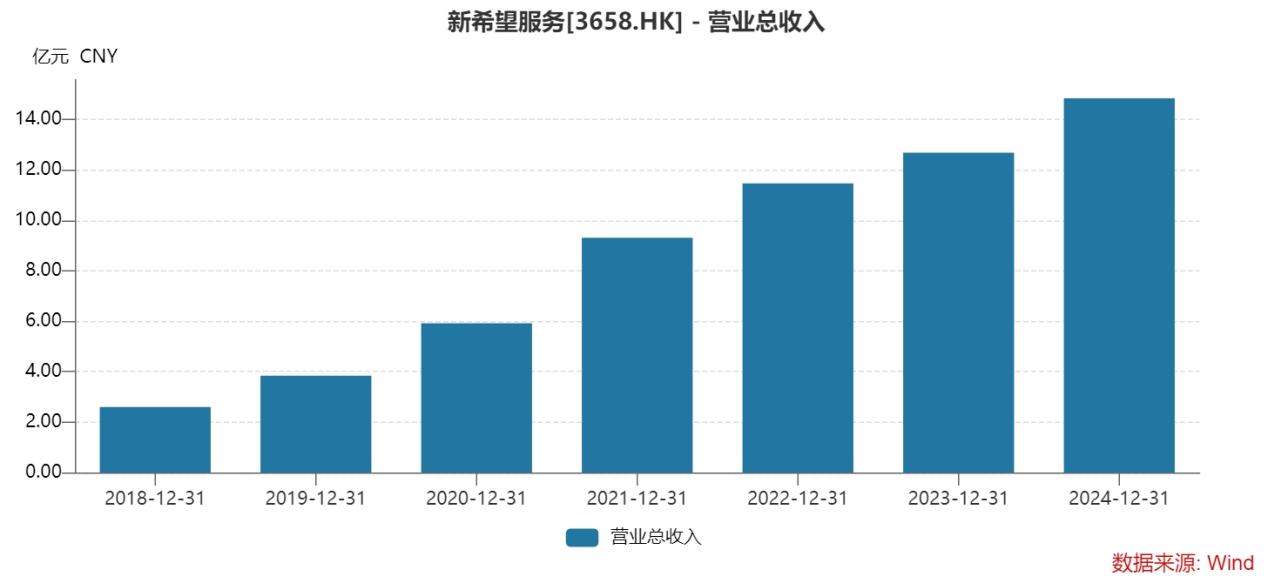

公告顯示,2024年公司收入達14.8億元人民幣,較去年同期增長17.5%;實現毛利4.5億元,按年增長2.2%;股東應占年內溢利為2.27億元,按年增長5.5%。

根據業績公告,新希望服務董事會建議宣派末期股息每股人民幣0.076元。此前,新希望服務已經進行過一次中期派息,算上此次派息金額,2024全年派息總額為每股人民幣0.159元,全年股息分派率達到60%。

收入穩健增長,運營能力持續優化

2024年是新希望服務連續第6年實現收入的兩位數增長,其穩健白馬形象已經深入投資者心中,而在港交所物業服務板塊已披露2024年度業績的公司中,新希望服務也是僅有的兩家連續三年收入實現兩位數增長的公司之一。

盈利能力方面,2024年新希望服務毛利率為30.4%,在已披露年度業績的港股物管公司中排名第二;淨利率為17.28%,排名第五。因此,無論是創收能力還是盈利能力,新希望服務在行業中都處於領先地位。

費用管控方面持續向優,2024年,新希望服務行政開支為1.4億元,按年減少16.7%;管理費效比為9.5%,按年下降3.9個百分點;資產負債率為36.28%,仍然保持極為謹慎和健康的狀態。

業務結構方面不斷優化。2024年,新希望服務核心業收入繼續保持較高增長,其中,物業管理服務收入按年增長29.4%、生活服務收入按年增長22.4%,連同商業運營服務,三項共計收入13.4億元,佔到總收入的九成以上,良好的業務結構為長期穩健發展打下基石。

簽約金額高質增長,「物業+」模式繼續深化

就發展策略看,新希望服務堅持區域深耕戰略,通過聚焦西南及華東,獲得了顯著成功。截至2024年底,兩地收入合計達12.31億元,佔總收入的比例為83%。其中,僅成都一地即收入6.09億元,按年增長32.8%,佔總收入四成以上,區域密度優勢明顯。

值得一提的是,新希望服務2024年完成各類項目的簽約金額為6.05億元,按年增長192%;其中戰略合作下獲取的合同金額為2.15億元,按年增長168.7%,新籤合約的增長顯示出新希望服務強勁的增長動能。

另外,「民生服務運營商」的獨特定位,是新希望服務區別於其它常規物管公司的鮮明標籤,得益於新希望集團的農牧食品、乳品快消等產業鏈資源,形成了「物業+團餐」「物業+商業」「物業+生活」「物業+N」的積木式服務組合,通過深挖客戶需求,讓外拓加法變乘法,顯著延長了物業服務的價值鏈。

報告期內,新希望服務「物業+」模式也繼續深化,取得了多項重要突破。「物業+商業」的蘭庭集項目,踏出了社區資產合作的第一步;「物業+團餐」持續發力,獲得郵儲銀行雲南省分行及廣西北部灣銀行項目,以及四川機電學院,且物業+團餐收入貢獻佔整體團餐業務超6成;「物業+生活」市場化能力也不斷提升,成功中標民生銀行春節福利、工商銀行禮盒、中銅集團工會福利等項目,市場化中標率達到54.5%。

結語

展望未來,新希望服務表示,公司將不斷豐富「物業+」的內涵和外延,推動各業務板塊的協同發展,為公司創造更多的收入增長點。

另外,據統計,新希望服務自2021年5月登陸港交所後,堅持以現金派息的方式回報股東,算上此次年終派息建議,累計派息已達6次,現金派息總額超過4億元,彰顯出公司對股東回報的重視。

無論基本面還是股東回報,新希望服務績優白馬股的底色仍在持續強化。