據港交所3月25日披露,博泰車聯網科技(上海)股份有限公司(簡稱:博泰車聯網)向港交所主板提交上市申請,中金公司、國泰君安國際、招銀國際、華泰國際、中信證券為其聯席保薦人。此前,公司曾於2024年6月28日向港交所遞表。

招股書顯示,博泰車聯網是中國一家智能座艙及智能網聯解決方案供應商,是國內為數不多的同時提供智能座艙和智能網聯解決方案的供應商之一。公司收入大部分來自智能座艙解決方案,且該業務的收入的絕對金額及佔總收入的百分比均持續增長。同時,公司繼續主要為OEM客戶提供智能網聯解決方案,並保持該業務規模穩定。

智能座艙是汽車行業智能化轉型的必要組成部分,可為用戶提供汽車智能技術帶來的最直觀和最易感知的體驗。高端和新興汽車品牌的消費者正日益追求更佳的車內體驗。這種日益增長的需求推動汽車行業的智能化轉型,從而提升智能座艙的價值。

按2024年的出貨量計,公司是中國本土生產新能源汽車智能座艙域控制器解決方案的第二大供應商,市場份額11.9%,僅次於市場份額為22.8%的參與者。

根據灼識諮詢的資料,按收入計,中國乘用車智能座艙解決方案行業的規模預期將從2024年的1,290億元人民幣增至2029年的2,995億元人民幣,複合年增長率為18.4%。根據同一來源,中國OEM正在中國汽車行業中佔據越來越高的市場份額,並正向開發具有先進汽車智能功能的高端汽車方向轉變。預計該轉變將帶來對智能座艙解決方案的更高需求。

智能網聯解決方案方面,公司主要為OEM客戶提供智能網聯解決方案,包括用戶運營服務及網聯平台服務,並向其收取服務費。公司的用戶運營服務包括經客服中心的用戶支持、用戶參與及生態系統管理,協助OEM吸引車主並提升其品牌價值。公司的網聯平台服務專注於維護由OEM或公司自行開發的網聯平台,以提高其穩定性、性能、系統及數據安全性以及適應不斷變化的業務需求。

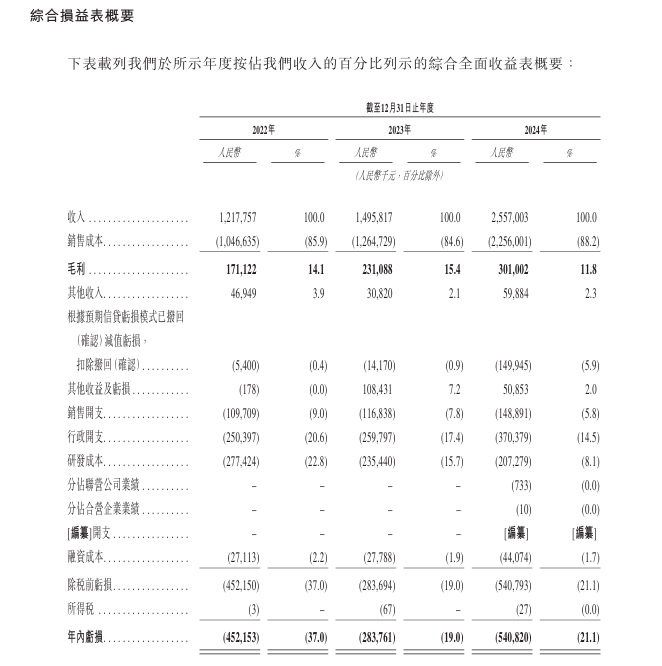

財務方面,於2022年、2023年、2024年,博泰車聯網收入分別約為12.18億元、14.96億元、25.57億元人民幣;年內虧損分別約為4.52億元、2.84億元、5.41億元人民幣。