炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:野馬財經

6440家門店撐起一個IPO。

屢屢傳出赴美IPO的霸王茶姬,終於揭開神祕面紗,正式公開《招股書》。

3月26日晚,霸王茶姬向美國證券交易委員會(SEC)公開遞交《招股書》,股票代碼為CHA。這意味着霸王茶姬將在納斯達克上市,也將成為首個登陸美股的中國新茶飲品牌。

圖源:罐頭圖庫

就在23天前,「雪王」蜜雪冰城(2097.HK)啱啱在港交所完成上市,市值突破千億港元,成為「茶飲屆」的領頭羊。如今,霸王茶姬的IPO動作,無疑讓本就「喧囂」的新茶飲賽道又增加了幾分熱鬧。

在這波熱鬧的「新茶飲」上市潮裏,相比已上市的奈雪的茶、茶百道、古茗、蜜雪冰城以及正衝刺上市的滬上阿姨等品牌,霸王茶姬是成立最晚,卻也是近年來擴張最高調、熱度最高的品牌之一。和衆多茶飲品牌選擇不同交易所的霸王茶姬,究竟能否真正走出一條差異化的發展道路?

6440家門店年入124億,

2023年扭虧為盈

霸王茶姬於2017年誕生於昆明,至今不過8年,相比於市面上的一衆奶茶品牌,屬於「年輕的後起之秀。」

作為後起之秀,霸王茶姬能夠在短時間內走過蜜雪冰城、茶百道們十多年的發展之路,與其主打原葉鮮奶茶的差異化定位密不可分。

創始人張俊傑曾公開表示,霸王茶姬之所以選擇「原葉鮮奶茶」切入,是因為市場空間大。在他看來,國內茶飲行業競爭雖然激烈,但頭部與腰部茶飲品牌均在深耕「水果茶」,還有部分品牌圍繞「料多」做飲品甜品化,尾部下沉品牌在做「1.0版本」的珍珠奶茶;相比之下,高品質的原葉鮮奶茶在當時仍屬於空白市場。

根據艾媒諮詢發布的《中國新式茶飲大數據研究及消費行為調查數據》顯示,49.4%的消費者擔心新式茶飲消費不利身體健康,42.2%的消費者則表示害怕長胖。霸王茶姬「原茶+鮮奶」的產品定位,從一開始,便踩中了茶飲行業健康化的點。

圖源:罐頭圖庫

此外,霸王茶姬還提及,原葉鮮奶茶與其他品牌涉獵的水果茶相比,供應鏈更簡單、更標準化,有助於更快速地擴展業務。霸王茶姬的大單品「伯牙絕弦」,號稱8秒出杯,2023年曾為霸王茶姬貢獻了近三成的銷售額,2024年賣出6億杯。

更簡單的原料SKU和更高的人效,都加快了霸王茶姬的擴張速度。《招股書》顯示,2022年-2024年,霸王茶姬擴張速度迅猛,全球門店數分別為1087家、3511家、6440家。以此計算,2024年平均每天新增8家門店。

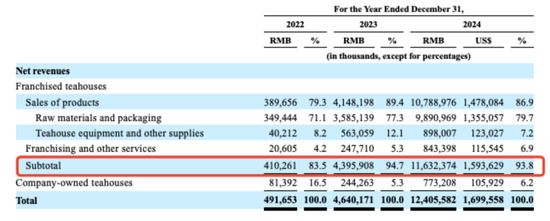

和衆多茶飲品牌一樣的是,霸王茶姬也以加盟模式為主。截至2024年底,霸王茶姬共開出6440家門店,其中6271家門店為加盟店,直營店數量為169家。而霸王茶姬的大部分收入也來自向加盟商銷售產品以及提供服務,該業務過去三年營收佔比分別為83.5%、94.7%和93.8%。

圖源:《招股書》

隨着門店的大量擴張,霸王茶姬的財務數據也呈現爆發式增長。

《招股書》顯示,2022年至2024年,霸王茶姬GMV分別為12.9億元、107.9億元、294.6億元。營收則為4.92億元、46.4億元以及124.06億元,其中2023年和2024年分別按年增長843.8%和167.4%。

淨利潤方面,霸王茶姬在2023年實現扭虧為盈,分別為-0.91億元、8.03億元以及25.15億元。

並且,值得注意的是,不停開店的霸王茶姬,在閉店率方面,也遠低於同行,2023年和2024年的閉店率分別為0.5%和1.5%,2024年前9個月,「奶茶屆」門店數量排行第一的蜜雪冰城的閉店率超過2.8%,排第二古茗的閉店率超過4.5%。

銷售費用三年14億,

出海能否順利?

霸王茶姬近年來業績亮眼,營收實現跨越式增長。然而,快速擴張的背後,其銷售費用三年激增近11倍。

《招股書》顯示,2022年-2024年,霸王茶姬的銷售和營銷費用分別為0.74億元、2.62億元和11.09億元,佔營收的比重分別為15%、5.6%和8.9%。

為搶佔市場份額,霸王茶姬頻繁推出營銷活動。例如,新品「萬里木蘭」 上市時,品牌發起 「一億+杯免單」 活動,通過社交平台裂變迅速引爆流量;其 「七夕限定杯」「靈蛇啓運」 等主題活動也持續製造話題。

圖源:罐頭圖庫

這種策略成效顯著:《招股書》顯示,霸王茶姬在國內每家門店月均售出的平均杯數,從2022年的8981杯增至2024年的25099杯,月均GMV從2022年的17.75萬元增至2024年的51.17萬元。

然而,與業績增長形成鮮明對比的,是消費者投訴 【下載黑貓投訴客戶端】量的快速攀升。

黑貓投訴平台顯示,以「霸王茶姬」為關鍵詞,存在3781條相關投訴。主要集中於質量問題,如飲品中喝出頭髮、塑料片等異物;虛假宣傳,聯名款產品實物與廣告嚴重不符,被指「貨不對板」;以及服務缺陷,會員積分失效、優惠活動臨時取消等。

圖源:黑貓投訴

2025年3月16日,一位在浙江的消費者下單了一杯山野梔子跟伯牙絕弦。據該消費者表示,「首先他們沒有按照規定出餐。我點了正常冰的山野梔子,收到貨沒有冰塊。其次喫出了一個會氧化的異物。再其次,我在將奶茶倒入其他杯中檢查是否有別的異物時,發現他們給我用的杯子杯底發黴。」

今年315前夕,寶雞市場監督管理局聯合華商報-二三里資訊開展「315·現場查」發現,霸王茶姬寶雞銀泰店存在食品添加劑沒有專人專管、計量用秤不準、物品混放等問題。

實際上,這已經成為「茶飲」行業的通病。黑貓投訴顯示,正在衝刺IPO的滬上阿姨投訴達3596條;已經上市的古茗達2635條、茶百道達3401條、奈雪的茶達2398條。

「新茶飲品牌不約而同地追逐上市主要有兩個原因。首先,新茶飲品牌已經積累了一定的資金和市場份額,需要通過上市獲得更多的孖展,從而推動品牌的發展和擴張。其次,上市可以提升品牌形象和知名度,增強品牌的競爭力和市場影響力。然而,上市之後會出現股價不盡如人意的情況,主要是因為新茶飲行業的競爭激烈,市場變化較快,品牌的表現受到多種因素的影響,包括市場競爭、消費者需求、品牌口碑等。以茶百道、奈雪的茶為例,雖然這兩家品牌都已上市,但股價表現並不理想。」東華大學客座教授潘俊表示。

和其他品牌不同,選擇在美股上市的霸王茶姬,也在出海的路上越走越快。

截至2024年底,霸王茶姬在海外共有156家門店,覆蓋地區包括馬來西亞、新加坡、泰國。2024年8月,霸王茶姬在新加坡三店齊開,前三天累計接待人數破萬。2025年,霸王茶姬計劃在中國和全球範圍內新開1000至1500家門店。近期,霸王茶姬也將在美國洛杉磯落地北美市場的第一家門店。

圖源:小紅書

《招股書》顯示,從2024年12月31日至招股書提交時截止,有207家新的霸王茶姬門店在中國及全球開業,另有442家門店正在籌備中。

霸王茶姬此次赴美上市募資的資金,主要用於擴大中國及海外門店規模、開發和創新產品、構建海外供應鏈網絡、加強科技投入以支持業務發展和運營、滿足公司一般用途和運營資金需求。

從「孤兒」到百億茶飲「掌門」,

獲郭廣昌的復星投資

霸王茶姬從昆明走到全國,再到如今有望走向美國敲鐘背後,霸王茶姬創始人張俊傑的創業故事堪稱中國新茶飲行業最勵志的傳奇之一。

1993年,張俊傑出生於雲南偏遠山區,10歲時父母相繼離世,他被迫開啓長達7年的流浪生活。直到17歲那年,他在昆明一家台灣奶茶店找到人生第一份工作——從最底層的店員做起。

這段學徒經歷成為張俊傑人生的轉折點。從洗杯子、煮茶到調配飲品,逐步掌握茶飲製作的核心技術。憑藉喫苦耐勞的勁頭,他在兩年內從店員晉升為店長,20歲時已成為某茶飲品牌雲南區域運營總監。

圖源:罐頭圖庫

2015年,張俊傑離開熟悉的茶飲行業,加入上海木爺機器人公司負責亞太區業務。2017年,他重返茶飲賽道,在雲南茶馬古道旁開設首家霸王茶姬門店。不同於當時流行的水果茶、小料茶,他選擇迴歸原葉茶,以 「伯牙絕弦」「桂馥蘭香」 等詩意命名,主打16-25元價格帶。

2021年成為張俊傑和霸王茶姬商業上的關鍵轉折點。這一年,XVC和復星資本注資3.2億元,推動品牌總部遷至成都,並啓動 「千城萬店」 計劃。霸王茶姬就此開始了狂飆之路。

不過值得注意的是,XVC在霸王茶姬的地位舉重若輕,這也引起監管關注。

2025年3月7日,證監會就霸王茶姬發布了《境外發行上市備案補充材料要求》,其中「關於股權架構設立的合規性」中提到,霸王茶姬大額增資後又減資的行為。

2023年8月,霸王茶姬的註冊資本從161萬元驟增至1.5億元。在這一輪增資中,XVC Fund II LP認購9900萬元註冊資本,佔比67%。此時XVC對霸王茶姬具有60%以上的控制權。

兩個月後,XVC Fund II LP、XVC SSF II LP以及其他投資機構又退出霸王茶姬的股東名單,註冊資本減少1.12億元至3800萬元。

證監會要求霸王茶姬披露短時間內先增資再減資的原因、對價及定價依據,並覈查是否涉及虛假出資、抽逃出資,是否符合《公司法》和稅收相關法律法規。

據《招股書》披露,目前,張俊傑在霸王茶姬持有A類普通股19.9%,B類普通股38.7%;尹登峯擔任董事、首席運營官,持股7.1%;XVC持有20.29%的A類股;琮碧秋實持10.56%的A類股。

此外,《招股書》顯示,霸王茶姬還向股東提供過渡性貸款。2023年分別向青島秋石晨興L.P提供1.17億元,向上海富孫高新技術(集團)有限公司及其附屬公司提供500萬元,向XVC FUND II LP及其附屬公司提供1.38億元。

除了股東外,2022年、2023年,霸王茶姬向張俊傑提供100萬元、2000萬元貸款。截至2023年12月,以上貸款已全額償還給公司。

從昆明街頭到納斯達克鐘聲,張俊傑用堅韌與智慧改寫了命運。然而,上市並非終點,如何平衡增長與口碑、本土化與全球化,仍是霸王茶姬未來的關鍵挑戰。對於這位「流浪孤兒」的逆襲故事,你怎麼看?

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:楊紅卜