【特別提示】本訂閱號中所涉及的證券研究信息,均取自於光大證券已正式外發研究報告,由光大證券海外研究團隊(TMT/消費/醫藥/製造等)編寫,僅面向光大證券專業投資者客戶,用作新媒體形勢下研究動態的宣傳。研究報告有時效性,任何研究報告內容僅代表報告外發時特定時點的研究信息匯總,任何關於研究報告、研究觀點的解讀,請聯繫對口銷售或具體研究員。非光大證券專業投資者客戶,請勿訂閱、接收或使用本訂閱號中的任何信息。本訂閱號難以設定訪問權限,若給您造成不便,敬請諒解。光大證券研究所不會因關注、收到或閱讀本訂閱號推送內容而視相關人員為光大證券的客戶。

報告發布信息

報告標題:《智能電錶和存儲業務需求回暖,部分產品線價格和盈利承壓——上海復旦(1385.HK)2024年度業績點評》

報告發布日期:2025年3月27日

分析師:付天姿,CFA,FRM(執業證書編號:S0930517040002)

聯繫人:董馨悅

要點

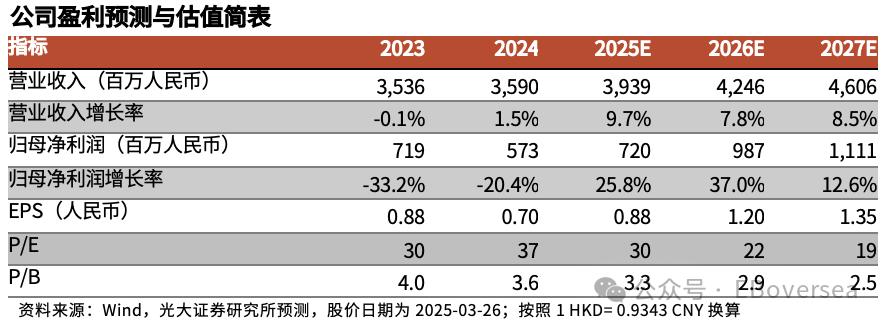

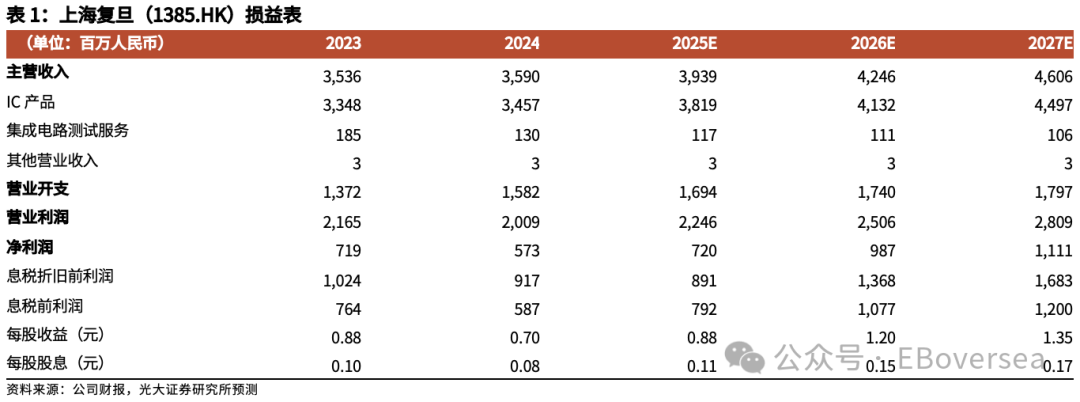

事件:公司2024年實現營收35.90億人民幣,按年上升1.53%;24Q4實現營收9.1億人民幣,按年增長13.6%。產品需求分化,2024年智能電錶芯片業務收入按年增長44.9%,成業績核心驅動力,非揮發性存儲芯片業務收入按年增長5.94%,安全與識別芯片、FPGA及其他芯片業務收入分別按年下降8.31%、0.15%。利潤端,2024年產品綜合毛利率55.95%,按年下降5.26pct,系公司因競爭下調部分產品價格,疊加產品結構調整的不利影響;2024年歸母淨利潤5.73億人民幣,按年下降20.42%,對應歸母淨利率16%,系毛利率走弱疊加公司計提信用減值損失和資產減值損失增加。公司向全體股東每10股派發現金紅利0.8人民幣(含稅),現金末期股息總額為0.66億人民幣(含稅),其中2023年末期股息為每10股1人民幣,派息比率維持在11.5%。

智能電錶芯片業務需求提升,存儲行業回暖助力非揮發性存儲器業務改善,但部分產品仍面臨價格壓力,公司積極拓展車規等新應用領域:1)安全與識別芯片業務2024年實現收入7.91億人民幣,按年下降8.31%。公司在各細分應用場景景氣度差異顯著;傳統市場方面,銀行卡市場競爭激烈,社保卡處於本輪發卡周期尾期;射頻識別(RFID)與傳感芯片保持強競爭力;公司成為首家獲得 WPC認證的國內安全芯片供應商,車載SE進入車企Tier 1;智能識別設備芯片在車規市場配對,數字鑰匙車規項目已有落地。2)非揮發性存儲器業務2024年實現收入11.36億人民幣,按年上升5.94%,系部分終端領域需求回暖,我們預計2025年國補政策有望帶動消費電子出貨、進而幫助非揮發性存儲器業務收入持續回升。EEPROM受益於手機攝像頭模組、電錶業務、白電、顯示器等終端領域的回暖;NOR大容量產品在顯示屏模組、安防及WiFi模塊市場銷量增長;NAND芯片市場競爭日益激烈,公司持續拓展網通、安防和可穿戴設備等領域。3)智能電錶芯片業務2024年實現收入3.97億人民幣,按年增長44.90%,系智能電錶市場需求復甦,疊加白電、汽車等市場出貨增長。2024年國網、南網電錶招標增長,且海外電錶市場需求增長,帶動智能電錶MCU產品量產;通用及車規MCU產品方面,得益於前期在汽車電子、智慧家電、工業等領域的佈局而出貨增長,其中在汽車電子領域銷量已超1000萬顆。展望未來,我們預計智能電錶招標和國補政策帶動的消費電子出貨,有望提振公司智能電錶芯片業務和非揮發性存儲器業務營收;安全與識別芯片業務和FPGA業務仍需觀察下游需求變化;公司面臨激烈市場競爭,價格壓力增大,公司積極拓展汽車、工業、物聯網等應用和開拓海外市場以彌補。

高可靠產品FPGA積極迭代:FPGA芯片及其他產品2024年實現收入11.34億人民幣,按年下滑0.51%。公司可提供千萬門級、億門級和十億門級FPGA和PSoC產品,且正在推進基於1xnm FinFET先進製程的新一代FPGA和智能化可重構SoC產品的研發、譜系化及市場推廣工作。

盈利預測、估值與評級:考慮到公司多條產品線因激烈的存量市場競爭,價格承壓,拖累盈利能力,下調公司25-26年歸母淨利潤預測至7.20/9.87億元(相比上次預測分別下調8.7%/1.0%),新增27年歸母淨利潤預測11.11億元,對應按年增速分別為26%/37%/13%。當前收盤價27.85港元,對應25/26年30x/22x預測P/E,考慮到FPGA芯片國產替代推進,存儲器業務有望隨行業回暖,維持上海復旦(H)「增持」評級。

風險提示:下游需求不及預期;技術迭代進度不及預期;市場競爭加劇風險。

免責聲明

本訂閱號是光大證券股份有限公司研究所(以下簡稱「光大證券研究所」)海外研究團隊依法設立、獨立運營的官方唯一訂閱號。其他任何以光大證券研究所XX研究團隊名義註冊的、或含有「光大證券研究」、與光大證券研究所品牌名稱等相關信息的訂閱號均不是光大證券研究所海外研究團隊的官方訂閱號。

本訂閱號所刊載的信息均基於光大證券研究所已正式發布的研究報告,僅供在新媒體形勢下研究信息、研究觀點的及時溝通交流,其中的資料、意見、預測等,均反映相關研究報告初次發布當日光大證券研究所的判斷,可能需隨時進行調整,本訂閱號不承擔更新推送信息或另行通知的義務。如需了解詳細的證券研究信息,請具體參見光大證券研究所發布的完整報告。

在任何情況下,本訂閱號所載內容不構成任何投資建議,任何投資者不應將本訂閱號所載內容作為投資決策依據,本公司也不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅歸光大證券股份有限公司所有。任何機構和個人未經書面許可不得以任何形式翻版、複製、轉載、刊登、發表、篡改或者引用。如因侵權行為給光大證券造成任何直接或間接的損失,光大證券保留追究一切法律責任的權利。