繼蜜雪冰城以千億市值打破港股「破發魔咒」後,霸王茶姬以「美股茶飲第一股」的姿態遞交招股書,試圖用「東方茶」重構全球資本市場對中式消費品牌的認知。

截至2024年,其GMV達295億元,門店數兩年翻6倍至6440家,淨利潤率20.3%的亮眼數據,不僅刷新行業紀錄,更揭示了新茶飲從「規模內卷」向「價值深耕」的轉型邏輯。

解碼霸王茶姬逆勢狂飆的「三高模型」

從招股書來看,在茶飲行業普遍陷入"開店即虧損"的困局時,霸王茶姬的財務數據堪稱"反常識"。

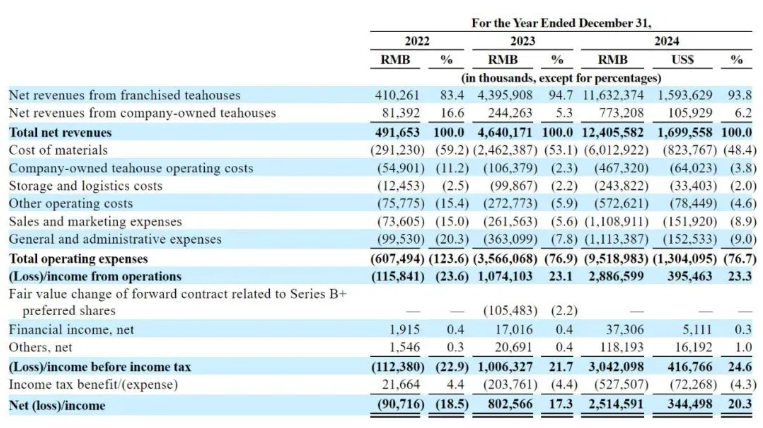

數據顯示,霸王茶姬2022年、2023年、2024年營收分別為4.92億元、46.4億元、124億元(約17億美元)。

霸王茶姬的收入主要來自加盟店的收入,2024年來自加盟店的收入116億元(約15.93億美元),佔營收的比例為93.8%;來自自營門店的營收為1.06億元,佔比為6.2%。

2022年、2023年、2024年,其全球門店數分別為1087家、3511家、6440家。這相當於在過去2年時間,霸王茶姬的門店數量翻了6倍。

圖源來自招股書

其中,霸王茶姬在新一線和二線城市的門店超過3000家,高於其在三四線城市的門店數量。密集的高線城市佈局,搶佔了絕大多數的品牌勢能高地,好的位置帶來較高的流量和品牌效應,讓霸王茶姬在更多顧客心智中成第一順位的選擇。

在猛踩油門的同時,閉店率卻極低。2023年和2024年,閉店率僅為0.5%和1.5%,低於其他上市茶飲企業。較低的閉店率也印證了加盟商生態的健康性。

不僅如此,在門店密度激增的情況下,其單店月均GMV仍高達51.2萬元,淨利潤率穩定在20.3%,兩項指標均位列行業第一梯隊。

而且,在行業普遍因價格戰陷入「增收不增利」困局時,霸王茶姬2022年至2024年的毛利率逐年升高,2024年的毛利率達到51.5%,同期的淨利潤率更是達到20.3%。

這得益於其「超級單品」策略(91%的GMV來自原葉鮮奶茶)與供應鏈效率優化。而霸王茶姬原葉鮮奶茶的成功,也帶動了輕乳茶品類的崛起。其在上下游的創新,如茶葉產業鏈的升級、自動製茶設備的普及等,都不同程度地引領了品類的發展。

此外,自2020年起,霸王茶姬相繼獲得了包括復星集團、XVC等機構在內的天使輪投資;特別是在2023年獲得美國對沖基金Coatue的投資後,霸王茶姬的估值更是飆升至30億元。

這一系列資本運作不僅為霸王茶姬注入了強大的發展動力,也為其品牌價值的提升和市場擴張策略的實施提供了堅實的財務基礎。

總體來看,在茶飲行業深陷「規模陷阱」的當下,霸王茶姬以高增長、高盈利、高穩定的業績表現,打破了「開店即內卷」的行業魔咒。

大單品戰略的破局之道,從「伯牙絕弦」到「品類革命」

深入來看,規模擴張僅是表象,真正支撐其業績神話的,是隱藏在菜單背後的超級單品戰略——以「伯牙絕弦」為代表的原葉鮮奶茶,正在復刻可口可樂的「大單品統治法則」。

這款年銷超6億杯的爆品,通過標準化配方、文化符號植入和供應鏈垂直整合,將複雜的中式茶飲轉化為可全球複製的工業級產品。

但霸王茶姬的野心不止於此:從對標星巴克拿鐵的Tea Latte,到探索純茶市場的Teaspresso,一場以咖啡為鏡的「茶飲品類革命」已然拉開帷幕。

招股書透露,霸王茶姬正以咖啡為藍本構建產品矩陣,通過品類創新,開啓咖啡的「茶飲三部曲」。其中Tea Latte(原葉鮮奶茶):對應拿鐵,主打大衆市場;Teaspresso(現萃茶):類似美式咖啡,聚焦純茶愛好者;Teapuccino(奶蓋茶):對標卡布奇諾,強化口感層次。

這一策略不僅降低消費者認知成本,更通過品類細分搶佔增量市場。

再是進行供應鏈革命,從「手工製作」轉向「智能工廠」。霸王茶姬的自動化製茶設備可將出杯時間壓縮至8秒,加盟商模式下,單店日淨利潤可達6000元,回報周期短於行業均值。

而且,霸王茶姬與茶百道聯合成立的供應鏈公司,進一步整合上游茶園與分倉物流,形成「輕資產+高周轉」的護城河。

全盤來看,霸王茶姬的業績神話,本質是一場「產品標準化」與「供應鏈工業化」的共振:以「伯牙絕弦」為核心的超級單品,通過年銷6億杯的規模效應攤薄成本,以8秒出杯的自動化設備提升效率,疊加與茶百道的供應鏈聯盟,構建了「大單品-高坪效-強供應鏈」的閉環。

文化出海的資本敘事,從"中國茶飲"到"全球語言"

只是,霸王茶姬的終極目標不止於成為「茶飲界的星巴克」,招股書中「CHA」的股票代碼已暴露其野心,它或許正試圖將中國茶從一種消費品升維為全球通行的文化符號。

全球化佈局上,截至2024年底,霸王茶姬在海外共有156家門店,覆蓋地區包括馬來西亞、新加坡、泰國。而且,2025年霸王茶姬計劃在中國和全球範圍內新開1000至1500家門店。

圖源來自霸王茶姬官方

不僅如此,霸王茶姬還從東南亞試驗田轉向北美市場進行破冰。據了解,霸王茶姬的北美首店即將在4月份落地洛杉磯,劍指星巴克「腹地」。這一策略與蜜雪冰城的「低價滲透」形成差異化,更強調文化溢價。

品牌力維度上,從靈感源自茶馬古道的品牌名「霸王茶姬」,到股票代碼「CHA」(茶的拼音),霸王茶姬將中國文化深刻植入品牌基因。其首支全球TVC《CHA》以「東方茶,會世界友」為主題,試圖以茶為媒介,重構「中國消費品牌=廉價代工」的刻板印象。

但不得不說,儘管前景廣闊,但跨文化運營仍是不小的挑戰。例如,美國市場對低糖茶飲的偏好、供應鏈本地化成本、中概股審計風險等均需長期應對。

此外,國內新茶飲市場增速已從13.5%放緩至5.7%,行業進入存量博弈階段,霸王茶姬需持續通過品類創新與海外擴張尋找增量,長期壓力不容小覷。

當北美首店落地洛杉磯、海外門店突破156家時,這場遠征的本質已從「賣茶」轉向「賣文化」,用東方茶道對擂西方咖啡哲學,以「伯牙絕弦」的琴韻呼應星巴克的爵士樂,在華爾街書寫一部「現代茶文明」的資本敘事。