出品/新浪財經上市公司研究院

3月26日,霸王茶姬向美國證券交易委員會(SEC)提交了公開招股書,正式邁出IPO這一步。

近幾年憑藉「鮮奶+茶」差異化競爭,霸王茶姬不斷攻城略地,實現了跨越式增長。2022年門店僅為1087家,2024年已經增至6440家,2年時間增長近5倍。

最重要的是,在飛速擴張的同時,公司能夠保證加盟商盈利,實現加盟商隊伍的穩定,在一衆依靠不斷開新店維繫規模的連鎖餐飲品牌中顯得特立獨行。

作為頭部現製茶飲品牌,霸王茶姬的淨利率高達20.3%,遠超競爭對手,而且根據券商研報數據,在門店經營利潤方面,霸王茶姬以絕對優勢領先。

今年3月初,蜜雪冰城上市後股價不斷上漲,引發了市場對於現製茶飲重新估值的討論。機構提出,應該將現製茶飲看作類似中國的可口可樂/星巴克/麥當勞的消費賽道。

無論是高毛利,還是加盟模式下良好的現金流,霸王茶姬似乎讓頭部現製茶飲公司的商業故事再次變得動聽。

霸王茶姬做對了什麼?

從表面上看,霸王茶姬的成功,是因為避開了鮮果茶主流賽道、踩中了國潮和消費升級的風口。但就本質而言,公司能在巨頭包圍下順利突圍,是因為做對了兩件事:供應鏈整合和加盟商管理。

2017年新式茶飲市場以水果茶和「多小料」奶茶為主,霸王茶姬成立後反其道而行,聚焦原葉鮮奶茶,僅以原葉茶、鮮奶和少量糖漿為核心原料,與競爭對手形成精準差異化定位。

極簡的SKU、高效的供應鏈、簡潔的配料表、標準化的製作流程,共同構成霸王茶姬的競爭力。

相較其他新式茶飲品牌,霸王茶姬品類集中,靠核心單品驅動鞏固市場地位。據公衆號不完全統計,2020-2023年公司上新頻率分別為10次、4次、6次和5次,2024年SKU合計只有24款,超六成收入來自於三款最暢銷的鮮奶茶。2017年就推出的明星產品「伯牙絕弦」累計銷量超6億杯,佔GMV超35%。而《現制飲品新品趨勢觀察報告2024》顯示,2024年新式茶飲品牌月均上新頻次維持在1.00-1.82次之間。

精簡SKU矩陣和超級大單品策略,極大地降低了霸王茶姬供應鏈的複雜程度。據招股書顯示,公司在上游擁有2700畝自營茶園,與茶農合作確保原茶直採;中游自建茶葉加工廠,實現從種植、採摘到加工的全鏈路控制;與茶百道合資成立供應鏈公司,實現包材與物流的高效協同。

由於鮮果類產品較少,霸王茶姬的原材料損耗率低於3%,庫存周轉周期低至5.3天,而行業平均值為15天。大規模集採提升了議價能力,2024年公司原材料成本佔總營收比例約為48.4%,按年減少近5個百分點,倉儲和物流成本僅佔GMV約1%,遠低於行業3%的平均水平。

一手掌握供應鏈降低成本,另一手則通過精細化運營,實現加盟門店的盈利。

極簡的產品線本就有助於茶飲製作標準化,公司自主研發的製茶機進一步將單杯製作時間壓縮至8秒,比行業平均值少整整12秒,誤差率低於2‰。伴隨高效高質出品而來的是「去技能化」,新員工培訓周期大幅縮短,極大節省人力成本。對比咖啡行業的全自動咖啡機,霸王茶姬的自動化設備使單店日淨利潤達6000元,使得加盟商形成「效率-利潤」閉環飛輪。

截至2024年12月31日,霸王茶姬旗下共有6440家門店,其中97.4%為加盟門店,貢獻了93.8%的收入。結合招股書披露的季度加盟收入和加盟店簡單推算,霸王茶姬加盟店的平均單店收入從2022年第一季度的9.54萬元激增至2024年第一季度的59.37萬元,短短兩年間翻了6.22倍。

換而言之,通過越開越多的加盟店,霸王茶姬成功實現規模經濟,穩住了加盟模式的基本盤,這是公司能夠做到2年時間門店數量增長近5倍的核心密碼。

加盟商盈利能力不斷增強的背後,離不開霸王茶姬長期摸索出來的「1+1+9+N」梯度複製模型,即每進入一個新城市,先設立1家在地子公司或辦事處,隨後開設1家直營店,待跑通單店模型後,再佈局9家聯營店,由加盟商投資、總部統一管理,最終樣板模式穩定後再逐步開放加盟。

據華安證券研報顯示,霸王茶姬的單店年利潤高達140萬元,門店經營利潤率約為20%,單店模型在一衆品牌中具備絕對領先優勢。正因如此,2024年公司閉店率僅為1.5%,國內加盟商數量已經達到3195位。

現製茶飲這門生意:高毛利+良好的現金流

對於現製茶飲品牌來說,高毛利加上良好的現金流使其成為一門安全邊際很高的生意。

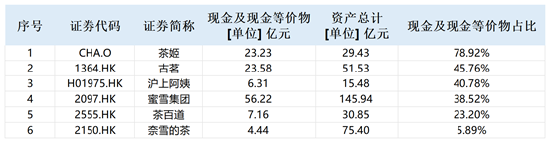

截至2023年年末、2024年末,霸王茶姬賬面上的現金及現金等價物分別為23.23億元、47.55億元,按年分別增長1057%、105%,佔同期總資產的比例分別為79%、72%。

與同行現製茶飲公司相比,霸王茶姬現金及現金等價物佔總資產的比值最高。截至2023年年末,蜜雪集團、古茗、茶姬、茶百道、滬上阿姨、奈雪的茶賬面上的現金及現金等價物分別為56.22億元、23.58億元、23.23 億元、7.16億元、 6.31億元、 4.44億元,佔期末總資產的比例分別為38.52%、45.76%、78.92%、23.20%、40.78%、5.89%。

超七成資產為現金及現金等價物,特許經營模式下「先款後貨」的經營模式,極大地降低了霸王茶姬的經營風險。2023年及2024年公司經營活動分別淨流入19.34億元、28.38億元,現金流充裕,是典型的「現金奶牛」。

從盈利能力來看,霸王茶姬2024年淨利率達到20.3%,2023年淨利率為17.3%,高於蜜雪集團(15.7%)、古茗(14.28%)、滬上阿姨(11.59 %)、奈雪的茶(0.22%)。

高淨利率反映了公司較強的供應鏈控制能力以及門店運營能力,不論是供應鏈整合,還是遠超同行的單店產出,均有利於降低庫存周轉率,從而降低成本。

在這種經營模式之下,規模擴張帶來的是財務狀況的優化。

2022年-2024年,霸王茶姬應收賬款佔總資產的比例分別為11% 、 6% 、7%,三年時間降幅約為36%。公司資產負債率分別為88.57%、55.97%、44.08%,逐年大幅下降。

機構:IPO後霸王茶姬離茶飲第一品牌更進一步

經過初期同質化發展之後,現製茶飲已經進入差異化競爭的新階段。

在這一階段,蜜雪冰城、霸王茶姬、滬上阿姨、古茗等現象級新銳品牌快速崛起,利用平價產品攻城略地,實現了快速成長。

而隨着現製茶飲品牌在境外紛紛上市,出現了一個新問題,如何給這種公司估值?一方面,現製茶飲這種商業模式起源於國內,國外缺乏對標;另一方面,美國等上市目的地門店較少,投資者對其缺乏了解。

蜜雪冰城今年3月初登陸港股,股價一路走高,目前總市值已經達到1600多億港元,市盈率突破30倍。資金的追捧也許說明,市場正在重新看待現製茶飲企業。

事實上,從發展前景來看,現製茶飲還有很大的增量空間,這種增量來源於兩個方面,一是下沉,二是出海。從這個層面來看,機構認為的「現製茶飲可看作中國第一次類似可口可樂/星巴克/麥當勞的消費賽道」這一邏輯很可能成為現實。

首先看下沉市場,根據灼識諮詢數據,國內現製茶飲消費人羣將由2.9億人增長至2027年的4.5億人,市場規模則將由4213億擴張至10312億元。覆蓋面變廣加上人均消費頻次提高,將帶動現製茶飲市場規模的擴張。

背後驅動力是對消費習慣的改變,新式茶飲核心消費羣體為年輕人,消費場景集中於社交與日常休閒。隨着現製茶飲的平價化,其競爭對手名單中甚至已經加進了瓶裝水,一定程度上也反映了年輕一代消費羣體生活方式的變遷。

再來看出海市場,目前東南亞市場已經成為僅次於中國的現製茶飲市場,根據灼識諮詢數據,2022年中國、東南亞人均現制飲品年消費量分別為18杯/年、13杯/年,這一數據離不開國內現製茶飲品牌的開拓。目前來看,以東南亞為第一站,向歐美市場滲透的趨勢已經很明顯,未來出海市場空間不可估量。

在出海市場,國內現製茶飲企業擁有明顯的供應鏈優勢和品牌優勢。同樣的原料,從菲律賓本國採購比從中國採購價格高出3成。現製茶飲品牌的出海,本質也是供應鏈出海和中國文化出海。

隨着中國國力的增強,中國的文化產品和消費品也將經歷一個走出去的過程,「牛奶+咖啡」的拿鐵是一個現象級的例子,「牛奶+茶」的中式茶飲有可能成為下一個。

從現製茶飲賽道本身來看,現製茶是其中規模最大的細分品類,根據機構預測,未來現製茶飲演進方向正是「茶化」。在鮮果茶往原葉鮮奶茶演進的過程中,茶香、差產地等茶文化內涵開始融入茶飲,而霸王茶姬正是當前鮮奶茶賽道的佼佼者,公司深度綁定「東方茶文化」,提出「用茶的邏輯做一杯水」,在消費者心目中植入了極強的品牌認知。在業內,蜜雪冰城與霸王茶姬的品牌效果同樣居前列。

從行業內幾家頭部公司來看,霸王茶姬憑藉「健康化」標籤、極簡的SKU、高效的供應鏈,已經建立了自己的品牌優勢。華安證券研報中如此評價霸王茶姬,2024年GMV翻倍增長實現超越星巴克中國的目標後,「IPO後遠期(距離)茶飲第一品牌更進一步」。

責任編輯:公司觀察