兄弟姐妹們,近兩周大A將迎來多隻新股申購!

格隆匯新股獲悉,明天(3月28日)可申購泰鴻萬立(603210.SH),下周一(3月31日)可申購泰禾股份(301665.SZ)、信凱科技(001335.SZ)。

明天申購的泰鴻萬立發行價格為8.6元/股,對應發行市盈率為18.6倍,低於行業平均市盈率27.73倍,低於可比上市公司平均市盈率33.7倍;此次發行保薦人是東方證券股份有限公司。

泰鴻萬立本次公開發行股票8510萬股,佔發行後公司總股本的比例為25.00%,網上發行數量為2723.2萬股。網上申購每一個申購單位為500股,申購數量上限為2.7萬股,頂格申購須配滬市市值27萬元。

若本次發行成功,預計募集資金總額7.32億元,扣除發行費用(不含增值稅)1.03億元后,預計募集資金淨額為6.29億元,主要用於年產360萬套汽車功能件及車身焊接分總成件建設項目(二期)、河北望都汽車衝壓焊接分總成件擴產建設項目、浙江台州汽車衝壓焊接分總成件擴產建設項目、補充流動資金。

近兩年,A股抽新股賺錢效應較好,2024年100只上市新股中,僅1家在上市首日破發,破發率很低,而且上市首日平均漲幅達253%。

截至3月27日,2025年A股共有26家新股上市,上市首日全部收漲,首日收盤價平均漲幅為246.92%。

因此,投資者們在A股打中新股後,在上市首日賣出,賺錢的概率很大,因此建議積極參與申購。

接下來詳細看一下泰鴻萬立的基本情況。

01

總部位於浙江台州,專注於汽車結構件

泰鴻萬立總部位於浙江省台州市,成立於2005年8月,2017年7月整體變更為股份有限公司。

公司的控股股東是應正才,實際控制人為應正才和應靈敏父子,二人直接或間接持有的股份合計佔公司總股本的37.35%。

應正才於1962年出生,擁有EMBA學位。目前任泰發機電執行董事、泰鴻萬立董事長。

應靈敏於1985年出生,研究生學歷。2010年3月至2017年8月曆任泰鴻有限監事、董事;2017年8月至今任公司副董事長、營銷副總監。

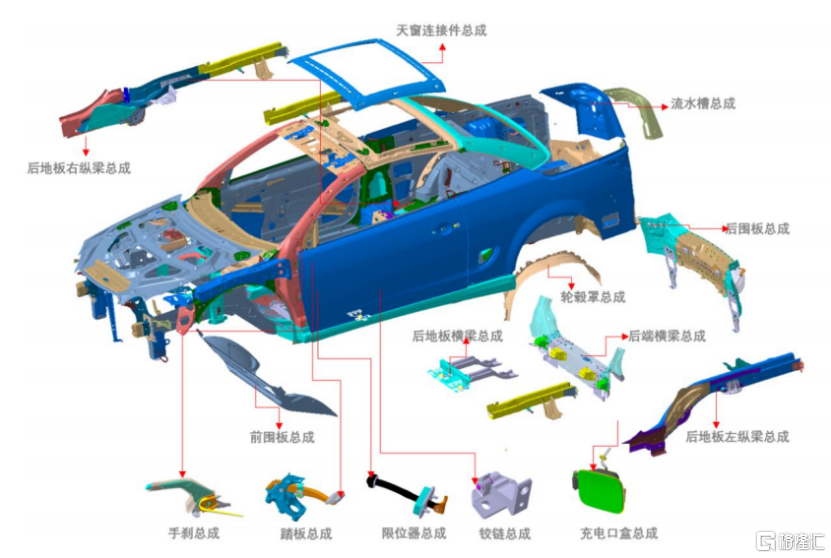

泰鴻萬立專注於汽車結構件與功能件研發、生產與銷售,主要產品包括汽車結構件和功能件並廣泛應用於汽車車身、底盤等領域,具備多種總成零部件以及模具的研發、設計和生產能力,能夠滿足客戶多樣化的產品需求。

公司目前已成為吉利汽車、長城汽車、沃爾沃、上汽集團、廣汽集團、通用五菱、江鈴汽車、領克汽車、奇瑞汽車、上汽大衆、廣汽豐田等多家國內外知名整車廠商或品牌的一級供應商。

此外,公司進入了吉利集團旗下浩瀚、CMA、PMA以及長城汽車旗下A30、B30、ES11等多個汽車架構平台的供應鏈體系。

在新能源汽車領域,積極開拓了與TS公司、極氪汽車、理想汽車、蔚來汽車、零跑汽車、X公司、小鵬汽車等該領域知名企業的合作關係併成為其一級供應商,同時也是寧德時代、無錫振華、海斯坦普、賽科利等知名零部件供應商的配套合作伙伴。

公司主要產品在整車上的應用示意圖,來源:招股書

泰鴻萬立的主要產品為汽車結構件、功能件,上述產品系汽車車身、底盤的主要組成構件,屬於汽車生產所需的關鍵零部件。2024年1-6月,結構件佔公司主營業務收入的比重為72.81%,功能件佔公司主營業務收入的比重為14.96%。

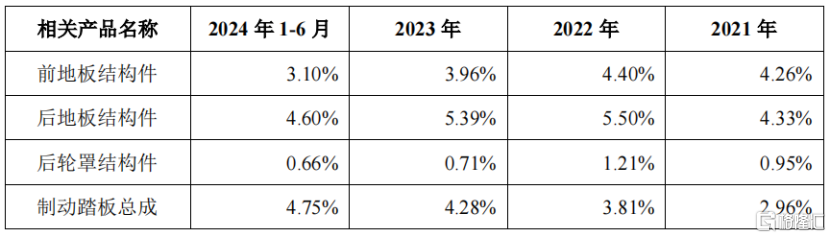

根據相關數據測算,2021年、2022年、2023年及2024年1-6月(報告期),中國乘用車結構件的市場規模分別為2141億元、2384億元、2612億元和1189億元。

由此推算出泰鴻萬立相關產品在乘用車市場大致的市場佔有率情況,2024年1-6月,公司前地板結構件、後地板結構件、後輪罩結構件、制動踏板總成的市場率分別為3.1%、4.6%、0.66%、4.75%。

公司部分零部件的市佔率,來源:招股書

02

客戶集中度較高,依賴吉利集團和長城汽車

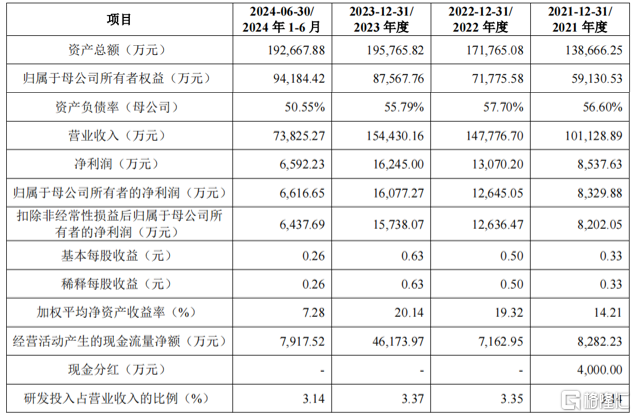

報告期內,泰鴻萬立的營業收入分別為10.11億元、14.78億元、15.44億元和7.38億元,2021-2023年複合增長率為23.57%;扣非後的歸母淨利潤分別為8202.05萬元、1.26億元、1.57億元和6437.69萬元,2021-2023年複合增長率為38.52%。

2024年實現營業收入16.89億元,按年增長9.35%,扣非後的歸母淨利潤為1.7億元,按年增長8.03%。

關鍵財務數據,來源:招股書

泰鴻萬立預計2025年1-3月實現營業收入4.07億元至4.78億元,按年增長10.59%至29.89%,扣非後的歸母淨利潤為3850萬元至4250萬元,按年增長5.30%至16.24%。

報告期內,泰鴻萬立的毛利率分別為21.65%、22.35%、23.28%和20.51%。2024 年上半年,部分下游客戶為應對市場競爭降低部分車型整車售價並相應調整零部件價格,導致當期部分結構件產品平均單價及毛利率有所下降。和同行業公司相比,泰鴻萬立的毛利率位於同行業上市公司毛利率水平區間內。

同行業公司毛利率對比,來源:招股書

報告期內,泰鴻萬立對前五大客戶的主營業務收入金額佔比分別為97.01%、95.37%、94.36%和89.02%,客戶集中度較高。其中,公司對吉利集團的主營業務收入金額佔比分別為35.91%、46.11%、38.71%和33.62%,對長城汽車的主營業務收入金額佔比分別為51.64%、35.48%、36.25%和30.18%,公司對上述客戶存在一定依賴。

報告期各期末,公司應收賬款賬面價值分別為3.56億元、4.87億元、4.79億元和4.47億元,佔資產總額的比例分別為25.70%、28.34%、24.47%和23.21%。隨着未來經營規模的擴大,公司應收賬款可能會進一步增加。

值得注意的是,汽車整車在其產品生命周期中一般採取前高後低的定價策略,即新車上市初期價格較高而後續價格會逐漸下調。因此部分整車廠在進行零部件採購時也會根據其對應車型整車定價及銷售情況要求零部件企業在後續年份適當下調供貨價格。

雖然年降條款對泰鴻萬立報告期內經營情況影響較小,但是未來如果公司無法實現良好的產品生命周期管理和成本管理或未能積極拓展開發新產品,則公司將面臨產品售價有所下降的風險。

總體而言,泰鴻萬立依託于吉利集團和長城汽車等整車廠,報告期內業績有所增長,但是未來在下游競爭加劇的趨勢中可能會面臨一定的降價風險。公司能否積極開拓新產品、持續綁定核心客戶並拓展新客戶,實現業績的穩步增長,格隆匯將保持關注。