當前隨着國內金融市場開放的不斷深化,資本市場改革的持續推進,券商板塊作為市場的重要參與者,迎來了前所未有的發展機遇,成為市場關注的焦點。

在這樣的行業背景下,國泰君安國際(01788.HK)作為港股市場券商股中的重要一員,憑藉其在跨境金融等領域的先發優勢,以及在業務結構升級的持續努力,交出了一份超出市場預期的成績單,展現了其在行業變革中的強大競爭力和發展潛力。

1、業績核心亮點:營收利潤高增長,派息彰顯信心

梳理公司業績亮點如下:

其一,收入與利潤雙高增。

全年公司收入按年增長37%至44.22億港元,稅後利潤按年飆升73%至3.48億港元,這一業績表現遠超行業平均水平。

首先從A股上市公司情況來看,據統計,目前A股市場已披露業績快報或年報的19家上市券商,其平均歸母淨利潤增速僅為18%。即便是增速最快達到48%的南京證券,其業績增幅也顯著遜色於國泰君安國際。

再來對比港股相關上市公司,根據已披露相關數據的公司來看,多數出現營收不振、利潤虧損的情況。由此來看,國泰君安國際表現在行業中可謂獨樹一幟。

(來源:各公司公告及財報)

其二,公司派息比率維持高位。

此次,公司宣佈派發末期股息每股0.02港元,全年股息總額合計0.032港元,派息比率達到88%,延續了公司對股東回報的高度重視。

(來源:阿斯達克)

若按當前股價(假設約1.08港元)計算,其股息率接近3%,雖然絕對值不高,但公司過往派息政策一貫穩定,符合港資券商注重現金流分配的特徵,也為穩健型投資者帶來了確定性。

其三,總資產規模突破千億。

財報數據顯示,公司總資產增長21%至1301.7億港元,在行業整體仍然面臨多重壓力的背景下,總資產規模的快速增長反映出公司業務擴張與資本實力的同步增強,也為其後續發展提供彈藥支撐。

2、從兩大預期差看國泰君安國際的機會

基於公司2024年業績表現及行業趨勢,其投資價值尚未被市場充分定價,尤其在行業趨勢及政策紅利釋放、業務結構升級兩大維度存在顯著預期差。

具體分析如下:

其一,受益行業趨勢以及政策紅利釋放。

首先從二級市場來看,去年香港股市呈現出先下跌後大幅上漲的模式,全年成交量及活躍度明顯升溫,新股市場亦出現良好的復甦態勢。而步入到2025年,在全球資本遷徙、中美資產交易轉向演繹「東升西落」趨勢的背景下,疊加政策端持續落地利好,整體基本面支持,流動性改善,都預示着港A股有望迎來一段相對樂觀的行情。全年市場活躍度以及新股市場發行表現都將值得期待。在此背景下國泰君安國際將充分受益。

其次,從「跨境理財通」業務來看,2024年11月,首批14家證券公司獲批參與「跨境理財通」業務試點,國泰君安國際成功入選,成為首批面向粵港澳大灣區投資者提供「跨境理財通」一站式服務的境外證券公司。

而按照中國人民銀行廣東省分行於1月21日公布的相關數據:2024年2月至12月,境內「跨境理財通」試點銀行通過資金閉環匯劃管道辦理資金跨境匯劃金額856.74億元人民幣;中國香港方面近日公布的數據顯示:「理財通2.0」開通後,中國內地投資中國香港財富產品的賬戶數目,已由2.5萬增長至9.5萬。

此外,根據此前香港證券及期貨事務監察委員會投資產品部執行董事蔡鳳儀的介紹,「跨境理財通2.0」自推出後,南向通投資者數量也增長了三倍。數據顯示,南向通在今年1月投資於香港基金的投資者規模,在不到兩個月的時間裏已經翻了一番,達到了42.8億元。

可見,國泰君安國際憑藉其在跨境金融服務領域的先發優勢和專業能力,積極拓展「跨境理財通」業務,有望為其帶來新的業務增長機遇,進一步鞏固其在跨境財富管理領域的優勢地位。

與此同時,公司還將持續受益中資企業海外孖展需求的高增長。

此前高盛的數據顯示,2024年,中國境外資本市場的孖展額達到448億美元,這一數字比2023年增長了一倍多。對此,高盛亞洲的王亞軍王亞軍更是預計,2025年能夠達到500億~600億美元,較今年繼續增長25%~30%。

從國泰君安國際情況來看,2024年,國泰君安國際共參與232筆債券發行承銷,按年增長59%,發行總額約3,891億港元,按年增長85%。中證信用科技有限公司(DMI)債券平台數據顯示,集團離岸債一級承銷數量以及(主承銷商)承銷規模在中資券商中均排名第二。另外在股權業務方面,二級市場上,國泰君安國際作為配售代理主承銷10筆港股再孖展項目,規模約65.75億港元,按項目數量計排名市場第一。

憑藉領先的行業地位,公司有望持續受益中資企業海外孖展需求的高增長,進而帶動業績提升。

其二,業務結構升級。

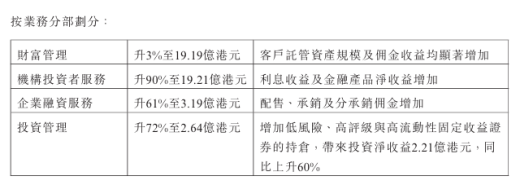

從過去一年公司業績情況來看,國泰君安國際各業務板塊齊頭並進、協同發展,業務結構得到優化,為公司的可持續發展奠定了堅實基礎。

(來源:公司財報)

其中,2024年機構投資者服務收入按年激增90%至19.21億港元,佔總收入超過40%。考慮到這一業務鏈接的客群通常是具有較大的資金規模和較高的投資要求,公司在這一領域持續鞏固的行業優勢地位,也將幫助其與更多機構投資者建立合作關係,有助於公司拓展優質客戶資源,為未來的業務發展和收入增長奠定基礎。

此外在財富管理方面,儘管去年收入增幅不高,但去年公司獲得香港證監會許可開展虛擬資產介紹經紀業務,能夠為客戶提供虛擬資產買賣服務,同時也推出國泰君安投資級債券基金,此外公司也在積極佈局「跨境理財通」。在這一系列動作下,國泰君安國際有望推動公司客戶結構進一步向機構及高淨值轉型,長期來看,這也將增強公司佣金收入的穩定性,帶來業績增長的確定性。

與此同時,過去一年,國泰君安國際也在積極把握市場機遇,持續加大對高評級、高流動性固定收益資產的配置力度。得益於不斷增加優質資產的持倉,不僅為其帶來了豐厚的利息收益,同時也為財富管理業務的產品做好資產儲備。財報顯示,公司按公平值計入損益的金孖展產及按公平值計入其他全面收益的金孖展產餘額較2023年年底上升96%。

此外,公司企業孖展服務和投資管理板塊也保持了穩健增長的態勢。得益於公司在債券發行承銷等業務上的出色表現,其企業孖展服務板塊收入按年增長61%。投資管理板塊收入則按年增長72%,顯示出公司在資產管理業務方面的專業能力和市場影響力不斷提升。

3、結語

總的來看,國泰君安國際已從傳統券商蛻變為跨境綜合金融服務商,其高增長、高派息與市場表現形成鮮明反差,從去年9月政策刺激下的一輪大行情後,公司整體處在平穩波動的態勢。

對比行業來看,與港股同類券商相比,國泰君安國際的淨利潤增速顯著高於行業平均水平,同時公司的高派息比率在港股金融板塊中亦屬稀缺,凸顯管理層對盈利質量的信心。

當前略顯低迷的市場表現下,可以看到港股通資金近期明顯提升,顯示市場信心的回暖,在外部環境向好、公司經營質素持續提升的背景下,相信其後續的市場表現還將值得期待。

(來源:富途行情)