3月31日,港股AI獨角獸第四範式(06682.HK)披露2024年業績報告,成績改善顯著。

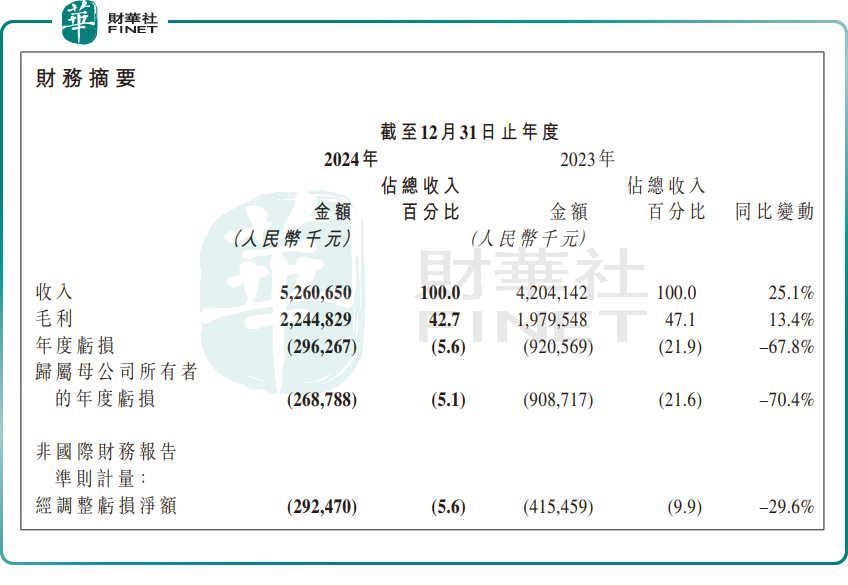

財報顯示,2024年,第四範式實現收入52.61億元(單位人民幣,下同),按年增長25.1%;錄得歸母淨虧損2.69億元,上年同期虧損9.09億元,按年收窄70.4%,已連續3年減虧;毛利率達42.7%,相比上年同期的47.1%減少4.4個百分點。

分業務看,得益於「AI agent+垂直世界模型」戰略迅速滲透和生態產品加速落地。第四範式的先知AI平台業務實現顯著增長。報告期內,該業務實現收入36.76億元,按年大幅增長46.7%,佔總收入比例近69.9%,成為公司的營收支柱。

基於「先知AI平台」能力,第四範式攜手超過10個行業的客戶,落地瞭如金融信貸風控、水電設備運維、水文數據監測、慢病管理、智能課程學習、製造MES系統管理,流體動力學設計等數百個企業級AI Agent應用,全面推動企業智能化率的提升。

數據顯示,2024年,第四範式服務的標杆用戶數為161個,按年增長16%,標杆用戶平均營收為1910萬元,2024年標杆用戶的NDER(淨收入增長率)為110%。

其它業務方面,在先知AI平台的帶動下,式說AIGS服務實現收入5.63億元,佔總營收10.7%。SHIFT智能解決方案則實現營收為10.22億元,按年下降20.3%,佔總收入19.4%。

核心業務展望,第四範式強調,AI agent與決策AI的深度融合,以及世界模型推動下一代智能的發展。公司DeepSeek大模型開源,推動人工智能應用生態繁榮。2025年春節期間,DeepSeek橫空出世,成為國產大模型的佼佼者。2025年2月,公司推出大模型推理端側解決方案ModelHub AIoT。

當前AI產業仍處於「燒錢」階段,2024年研發投入約21.70億元,研發費用率高達41.25%,按年增長22.66%。因此,第四範式利潤仍處於虧損階段。

展望未來業績,有機構表示樂觀。

交銀國際發日前研報指出,第四範式收入進入穩定增長階段,預計2024-2027年複合增速24%,先知AI平台仍為主要增長點,預計公司整體毛利率或將維持在43-44%。預計收入規模擴大及運營費率持續收窄帶動盈利改善,公司將於2026年實現盈利,2027年利潤率達到中個位數水平。

對估值層面的思考,交銀國際表示,第四範式現價對應2025 年市銷率3.8倍,基本位於上市以來平均遠期市銷率水平,但仍低於美國/中國AI公司平均市銷率,AI技術的不斷突破也將加速企業佈局,看好公司長期潛力。