文|極光月狐數據研究院

騰訊控股於3月19日公布了2024年全年及第四季度業績。在第四季度,騰訊實現營收1,724.46億元,按年增長11%,按月增長3%;經營利潤(Non-IFRS)達到594.75億元,按年增長21%。縱觀2024全年,騰訊營收總計6,602.57億元,按年增長8%;經營利潤(Non-IFRS)為2,378.11億元,按年增長24%。

在行業競爭加劇、市場需求減弱的當下,騰訊為何能夠錄得可觀的業績增長?哪些業務線及產品表現超出市場預期?

一、老遊長青、新遊突破,遊戲業務帶動營收增長

首先,營銷服務是2024年騰訊增長最快的業務線,全年收入錄得1,213.74億元、按年增長20%。隨着經濟有所回暖,部分如遊戲、電商、教育等行業線上營銷需求開始顯現,企業廣告投放意願提升,廣告主對諸如視頻號、小程序、微信搜一搜等廣告資源需求增多。

未來,隨着騰訊廣告進一步加強AI技術在廣告投放、素材等場景的應用,其營銷服務業務線有望實現收入規模的持續增長。

其次,增值服務業務為促進騰訊營收增長的另一重要主體,2024年,該業務線營收達3,192億元、按年增長7%。在競爭日趨加劇的行業背景下,騰訊仍能於遊戲、音視頻領域實現增長。

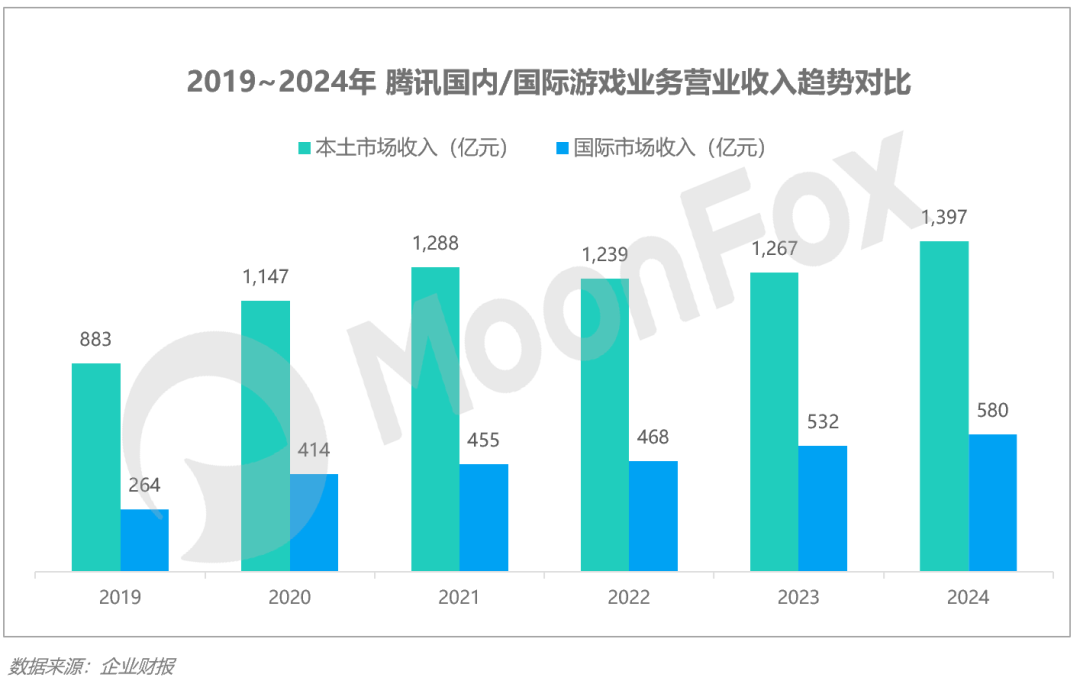

遊戲為騰訊增值服務業務線中最為核心的組成部分,2024年,騰訊遊戲業務營收達1,937億元,按年增長近10%。其中,國內本土遊戲收入佔比較高,於2024年錄得1,397億元、佔比整體超70%。

老遊戲市場地位穩固,是騰訊國內遊戲業務始終保持較高市場份額的關鍵。一方面,頭部拳頭產品流水穩健,《王者榮耀》、《和平精英》(合併PUBG)全年流水分別達18.7、11.8億美元,伴隨着持續的版本更新和活動加持,產品能夠持續提供流水,穩住騰訊遊戲業務的基本盤;另一方面,部分細分品類在騰訊的運營之下,同樣能夠實現長線發展、塑造長青遊戲品牌,如《火影忍者》、《金剷剷之戰》、《英雄聯盟手遊》等,騰訊擅長圍繞IP實現市場聲量的傳播、以塑造遊戲產品的品牌價值。

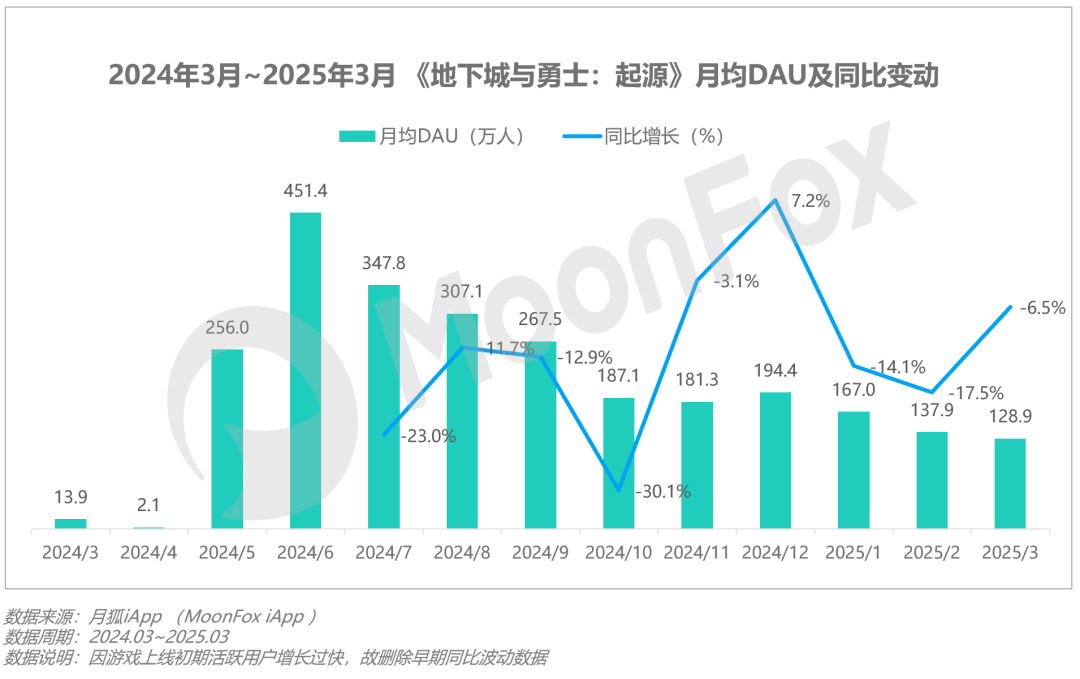

另外,新遊的優秀表現是騰訊於2024年脫穎而出的關鍵,該年內上線新遊絕大部分表現差強人意,據不完全統計,僅不足10款於年底MAU達到百萬以上,雪藏、關停為常態。在此背景下,騰訊旗下《地下城與勇士:起源》、《三角洲行動》表現優秀,流水可觀。

以《地下城與勇士:起源》為例,其於2024年5月正式上線,6月月均DAU達451.4萬,按年增長超70%。據官方數據,其全年流水預計已超過10億美元,量級已接近行業頭部產品。通過堆量拉新、活動直播等形式,產品成功的吸引了大量端遊粉絲,背靠騰訊較強的IP長線運營能力,我們認為其有望為騰訊帶來持續可觀的流水增長。

但同樣結合數據來看,進入2025年產品DAU有較為顯著的下滑趨勢,作為有「疲勞值」、每日成就/簽到等設定的RPG類遊戲,其DAU增幅的放緩顯現了其玩家粘性下降的現狀,雖更新團本、曝光新版本後3月DAU有所回升,但仍難以掩蓋其DAU增長放緩的趨勢。我們認為,參考如《火影忍者》等長青遊戲的打法,提升版更頻率、持續玩法創新是遊戲保證長線生機的關鍵。

二、遊戲儲備豐富,多端佈局已成騰訊核心策略

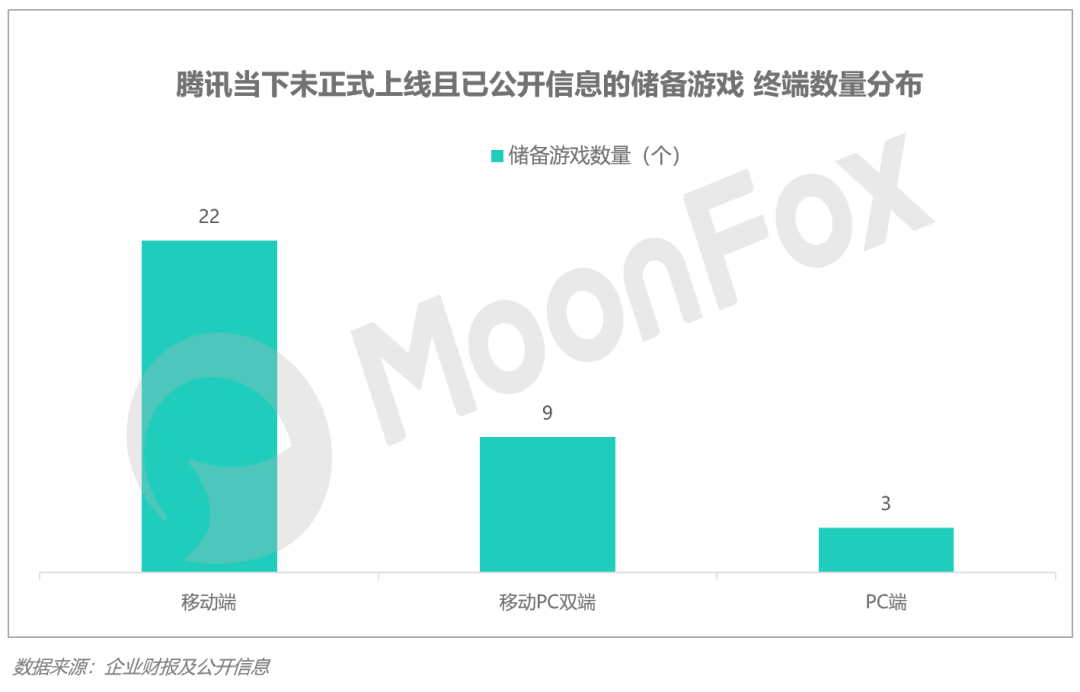

着眼2025,騰訊仍有一定量級的遊戲儲備可供上線。據不完全統計,當下騰訊共有超過34款產品仍在儲備階段。其中,一半以上的產品仍在測試階段,部分已進入三、四測流程中。

從分類來看,移動端仍為騰訊主要發力的賽道,共有22款產品仍在儲備期;同時,移動、PC雙端同步上線已成為行業當下的主流趨勢,如《劍靈2》、《洛克王國:世界》等大IP遊戲均圍繞雙端進行佈局,當下多已到線下試玩、定檔階段;單獨PC端雖然數量佔比較少,但其中包含部分已經市場驗證的優質產品,如《暗區突圍:無限》,海外已上線且市場反響較好,已獲得版號的經典IP《洛克人11》等。

整體來看,雖然騰訊於二遊等部分細分領域難以跑出爆款,但在大IP運營、跨終端中/重度遊戲的佈局上仍具備較高成功率。同時,隨着騰訊於AI領域的投入繼續提升,未來不僅廣告、其遊戲業務中AI所滲透的場景也將進一步多樣化,看好騰訊廣告、遊戲兩大核心業務與AI技術的融合創新。