3月28日晚間,民生銀行(600016.SH、01988.HK)發布2024年年度報告。

年報顯示,民生銀行2024年實現的營業收入為1362.90億元,較2023年下降3.21%;歸母淨利潤為322.96億元,按年下降9.85%;扣非後歸母淨利潤為322.79億元,按年下降9.60%。

民生銀行交出的這份近十年最差成績單,引起了市場的關注。

十年來最差成績單淨息差低於行業平均

1996年1月12日民生銀行正式成立,創始股東59家,其中匯聚了劉永好(新希望集團000876.SZ)、張宏偉(東方集團)、盧志強(泛海集團00129.HK)等實力雄厚的股東。2000年12月19日,民生銀行在上交所掛牌上市,2005年10月26日完成股權分置改革,成為國內首家實施該改革的商業銀行,2009年11月26日,民生銀行H股股票在香港證券交易所掛牌上市。

作為第一家由民營企業發起設立的全國性股份制商業銀行,民生銀行在發展歷程中也曾創造出耀眼的成績,原董事長洪崎甚至曾表示:「利潤太高了,有時候自己都不好意思公布」。

然而,近些年民生銀行業績卻呈現出下滑態勢。民生銀行在2020年實現了營收的歷史高點1849.51億元后,便開始了俯衝。在連續下滑了四年後,民生銀行2024年實現的營收已與2014年的營收水平相當,為十年中最差表現;淨利潤規模也是近10年最低的一年,僅高於2011年的279.20億元。

作為一家商業銀行,影響民生銀行營收的主要因素自然是利息淨收入的變化。2024年,民生銀行實現的利息淨收入為986.90億元,按年下降了3.65%。而利息淨收入的按年下降的背後又是淨息差的持續下降,民生銀行的淨息差水平從2022年的1.60%降至2024年的1.39%。

近些年,隨着經濟進入調整周期、利率市場化改革深入,過去銀行高息差的模式面臨變革;隨着淨息差的下降,銀行業整體都面臨壓力。但民生銀行的淨息差在股份制銀行中也是低於平均水平的。根據國家金融監督管理總局的數據,2024年,股份制商業銀行的淨息差平均水平在1.61%到1.63%。

此外,民生銀行的信用減值損失始終居高不下,2024年,民生銀行信用減值損失高達454.74億元,較上一年的僅微降0.51%,佔當年歸母淨利潤的140.80%。

資產質量呈惡化跡象信用卡業務部分問題尤其突出

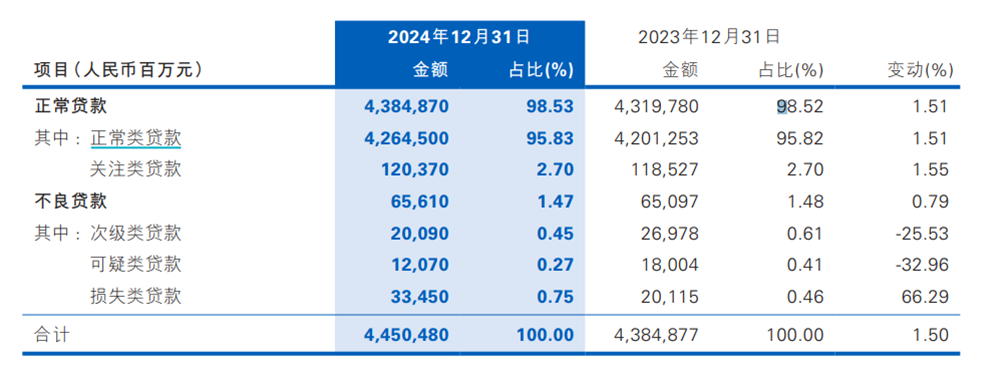

財報顯示,2024年,民生銀行的不良貸款率為1.47%,與2023年的1.48%水平相當;但細究不良貸款內部結構可以發現,其中次級類貸款和可疑類貸款的遷徙率在2024年飆升,次級貸款遷徙率從2023年的45.06%快速上升至86.85%,幾乎翻倍,可疑類貸款遷徙率從2023年的46.63%上升至79.02%,也是近三年最高水平。

圖源:民生銀行財報

按照五級分類劃分的貸款情況也印證了民生銀行的資產質量有惡化趨勢。2024年民生銀行的損失類貸款金額為334.50億元,佔比總貸款的0.75%,而2023年,該項僅201.15億元,一年內增加了100多億元的損失類貸款。

圖源:民生銀行年報

銀行有很多種方案壓降不良貸款率,因此貸款質量惡化的苗頭就藏在變化的貸款結構中。民生銀行確實面臨着資產質量劣化的問題,而其中信用卡業務尤為嚴重。

據多家媒體報道,2月20日,民生銀行信用卡中心發布公告稱,該行擬以公開競價方式批量轉讓信用卡不良債權,2025年第一批和第二批個人不良貸款(信用卡透支)債權金額共計60.28億元,其中,本金33.31億元,息費金額26.96億元;共涉及不良債權88819筆,債務人85117戶。

民生銀行此次大規模轉讓信用卡不良資產,成為近年來國內銀行業最大規模的信用卡不良資產交易之一,更是該行自2021年轉讓41億元個貸不良資產後的又一次大額轉讓。

3月3日,在銀登中心(銀行業信貸資產登記流轉中心),民生銀行信用卡中心密集發布了總共五期的關於個人不良貸款(信用卡透支)的轉讓公告,五批轉讓公告涉及未償還本息總額超6億元。

圖源:銀登中心官網

2024年,民生銀行的個人貸款和墊款的不良貸款總額高達318.22億元,比上年末增加49.67億元,該部分業務不良貸款率達到1.80%,比上年末上升0.28個百分點。信用卡不良貸款更是重災區:2024年上半年信用卡不良貸款總額156.64億元,比上年末增加11.33億元;信用卡不良貸款率更是高達3.28%,高於其他所有類別的。

圖源:民生銀行年報

民生銀行的信用卡不良資產問題並非突然爆發,而是近年來逐步積累的結果。過去幾年,民生銀行的信用卡業務採取逆周期擴張策略,但「野蠻生長」後遺症已經顯現。2022年全行業收縮信用卡投放時,民生銀行髮卡量卻逆勢增長7.3%。

創始股東爆雷,頻遭千萬元級罰單

在股東層面,泛海集團、東方集團等曾是民生銀行的重要股東,但近年來相繼爆雷,導致相關貸款面臨巨大風險。泛海集團高峯期佔民生銀行關聯借款的80%,僅2023年兩次被起訴的金額就超過百億元,給民生銀行帶來巨大風險敞口。

東方集團在2024年6月關聯財務公司16.4億元存款凍結,資金鍊斷裂首次曝光。2025年3月16日,東方集團披露,證監會出具《行政處罰事先告知書》,確認其2020-2023年通過虛構農產品貿易、房地產銷售等業務,系統性虛增營收超161億元,其中2022年造假佔比高達50.44%(實際營收僅65億元,虛增65.43億元),並啓動強制退市程序。

截至2024年6月末,根據東方集團半年報披露,東方集團向民生銀行的短期借款餘額有6.5億元,一年內到期的非流動負債為45.02億元。如此大規模的關聯貸款,隨着東方集團的爆雷,民生銀行也面臨着貸款無法收回的巨大風險。

圖源:東方集團半年報

此外,民生銀行近期也因合規問題遭到監管處罰。2025年2月,民生銀行泉州分行因多項違規行為被罰款250萬元,相關責任人被警告處分。違規行為涉及貸前調查不盡職、貸後管理不到位;流動資金貸款測算不合理;不良資產處置程序不合規;發放經營性物業貸款不審慎。僅僅時隔4天之後,2月18日,民生銀行延邊分行再次因為信貸業務違規,貸款三查未盡職,被國家金融監管局延邊分局開出30萬元罰單。

2020年以來,民生銀行幾乎每年都會收到千萬元級別罰單。2020年2月,該行因違反反洗錢法被罰款2360.00萬元;同年9月,因違規經營,提供虛假資料證明文件,被沒收違法所得,罰沒金額1.08億元;2021年7月,因內部制度不完善,違規經營,逾期未履行行政義務被罰款1.15億元。

2023年2月,因數據不真實、資金挪用等14項問題,原銀保監會決定對民生銀行總行罰款6670萬元,沒收違法所得2.462萬元,對民生銀行分支機構罰款2300萬元,共計罰款8970萬元,沒收違法所得2.462萬元;2023年8月,再次因為包括規避委託貸款監管、股權質押管理問題未整改、審計人員配備不足問題未整改在內的14項違法違規行為,被罰款合計4780萬元。其中,總行4430萬元,分支機構350萬元。

民生銀行當前面臨着諸多風險與隱患,從業績下滑、資產質量惡化,到關聯交易問題、合規問題頻發,堪稱內憂外患。作為第一家民營企業發起設立的全國性股份制商業銀行,能否重回過去的「標兵」地位,仍需拭目以待。(《理財周刊-財事匯》出品)

(文章來源:理財周刊-財事匯)