開年來,機器人和Deepseek共同走出產業主線的意思。目前傳統的三大類機器人,都是針對特定場景和應用而設計的,像工業機器人,主要用於汽車,電子,家電等工業生產,服務機器人則是面對醫療服務,商品配送,公共服務等領域,特種機器人主要是深海探測,緊急救援等場景。目前股票市場交易的機器人,則是新型的人形機器人,它們具有與人類似的身體結構和運動方式,也具備更強的感知和計算能力,未來能幹更多的事情,可能鏈接到人類生活的方方面面。

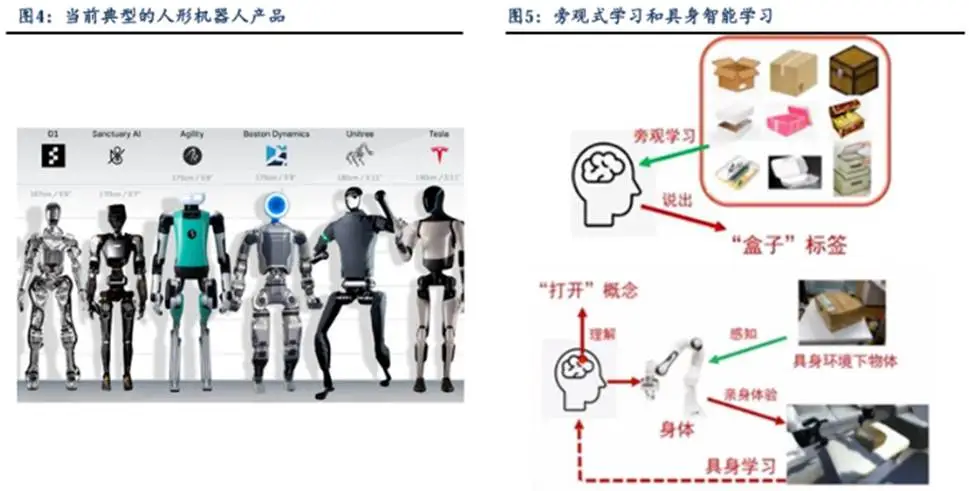

人形機器人這塊,做的最早的是特斯拉。在2021年,就發布了人形機器人Optimus的概念。隨後到2023年5月,公開展示了最新的人形機器人機型,可以實現多機器人同步行走和抓取物品。再往後2024,2025年,不斷升級更新。根據馬斯克表示,會在2025年生產5到10萬台人形機器人,2027年生產50到100萬台,超出了市場預期。所以在2024年之前,市場交易的人形機器人,主要是特斯拉鍊。但從2024年開始,華為鏈人形機器人也開始擴散,包括賽里斯開始招聘機器人崗位,與相關機器人企業開展合作等等事件,也讓市場開始交易華為鏈機器人從0到1的可能性。

今年機器人行情爆發原因,主要是政策和產業逐漸形成共識。一方面是政策確實在支持,國內各部門,各地區,都出台了人形機器人相關的政策。另一方面,產業確實存在飛速進展,除了特斯拉外,中國的一些車企,機器人企業,互聯網科技公司紛紛開始佈局機器人產業,包括優必選,智元,傅利葉,小鵬,小米等,這些公司已經有了相關的機器人產品,並且逐步開始量產。市場認為,2025年將會是人形機器人的量產元年,可能會實現應用場景擴散,技術迭代優化,以及成本下降等多方面利多共振。

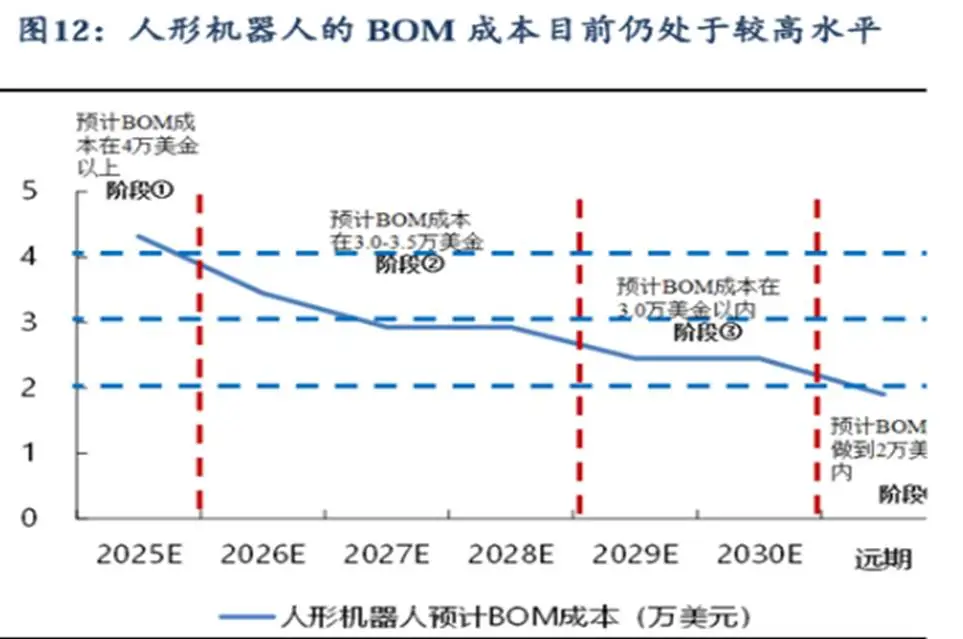

雖然在飛速發展,但人形機器人目前還存在很多技術難點,包括硬件端成本過高,軟件段,AI還不支持人形機器人在所有場景具備相應能力,政策上,目前行業也不具備完備的法律法規和行業標準等問題。所以人形機器人率先落地的場景,可能還是製造業工廠,這塊場景複雜度明顯低於C端,更可能優先實現商業化。

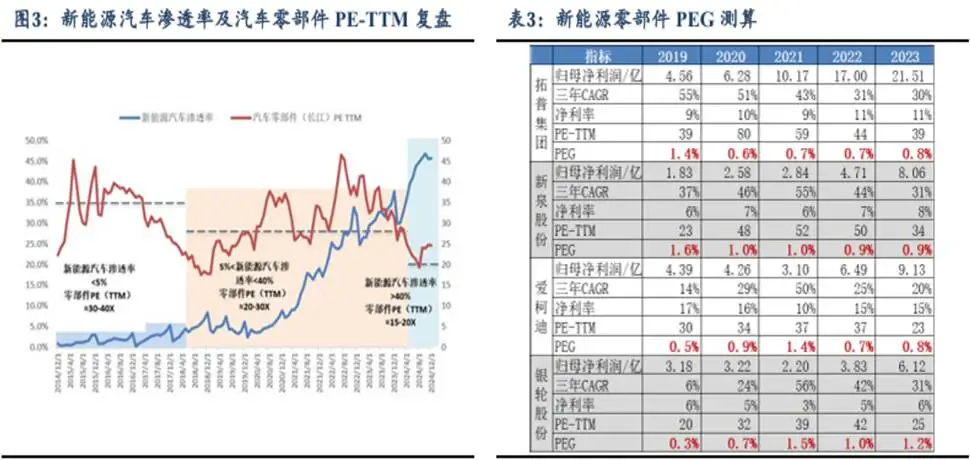

如果把機器人的行情與新能源汽車相類比的話,在產業發展不同階段,市場賦予相關公司的估值水平不同。歷史上,新能源汽車滲透率低於5%時,相關汽車零部件公司估值能達到30-50倍。當新能源車滲透率提升到5%到40%的區間內,相關公司能享有20-30倍估值。而當新能源車滲透率高於40%時,相關公司估值在15-20倍。所以在產業發展初期,滲透率很低的階段,相關公司會處於一個拔估值過程中。現在就還處於爆發前期,即使馬斯克在2027年生產100萬台人形機器人,全球人形機器人總銷量在400-500萬台,也仍處於一個B端全面應用,開始向C端滲透的階段,此時相關零部件公司享有30-50倍估值是合理的。

說到板塊,主要是與人形機器人零部件相關的製造業板塊。特斯拉的人形機器人包括軀幹,四肢和手部等結構。四肢部分,需要有執行器,包括直線執行器和旋轉執行器。執行器裏又會涉及到電機,減速器,滾珠絲槓,傳感器等環節。如果按照未來人形機器人產量,計算各個環節價值量的話,還是有較為廣闊的市場空間的。這也是現階段市場拔估值的主要錨。

總體來說,人形機器人是未來的一個重要產業趨勢,在這種趨勢下,相關公司都會進行戰略性押注,包括車企,新老機器人企業,互聯網公司等等。目前市場預期,在政策和產業趨勢引領下,2025年會進入人形機器人的量產元年。如果拿機器人行情與此前新能源車行情做類比的話,在產業發展初期,滲透率低於5%的階段,相關零部件公司賦予30-50倍估值是合理的,當然這個也要看市場的風險偏好而定,如果後期風險爆發,可能會壓降估值。與人形機器人相關的零部件領域,包括執行器總成,減速器,滾珠絲槓,傳感器等環節,這些都會有所受益。不過目前漲幅過高,不宜追高。