文|港股研究社

2025年,隨着一場重估中國資產的浪潮到來,內外資持續湧入港股。近期,市場資金開始從單一聚焦科技領域轉向多元化配置,而以毛髮、眼科為代表的消費醫療,憑藉政策紅利、估值優勢、「消費+醫療」雙屬性等多重因素,正在成為關注焦點之一。

3月27日,毛髮醫療龍頭雍禾醫療發布2024財年年報。公司全年實現收入約18.05億元,按年增加1.5%;毛利約10.84億元,按年增加8.7%。在精簡優化門店的背景下,雍禾醫療收入與毛利均呈上漲趨勢,釋放「築底結束」信號。

蟄伏兩年之後,隨着經營預期向好,消費醫療潛力釋放,雍禾醫療正在成為這一輪港股重估潮中的新看點。

財報透視:兩年「築底」三大優化

隨着政策與市場轉暖,消費醫療板塊再次出現抬頭跡象,這一賽道長期增長前景依舊向好。

消費醫療本質是馬斯洛需求層次理論中「自我實現」的延伸,從國內眼科、口腔、醫美等細分領域的千億市場到毛髮醫療這一後起之秀的崛起,無不印證了消費醫療的需求增長潛力。

身處消費醫療成長期的毛髮醫療賽道,雍禾醫療一直在「探路」。2024年,公司成功實現收入連增背後,有三大突出亮點。

第一,瞄準年輕化健康需求,養固業務增長。

隨着國內大部分90後積累了一定可支配收入、00後也陸續走進職場,治脫消費年輕化以及「治療前置」趨勢形成,類比醫美行業的「輕醫美」趨勢,毛髮醫療正從「救火式治療」轉向「常態化管理」,打開10倍級市場空間。

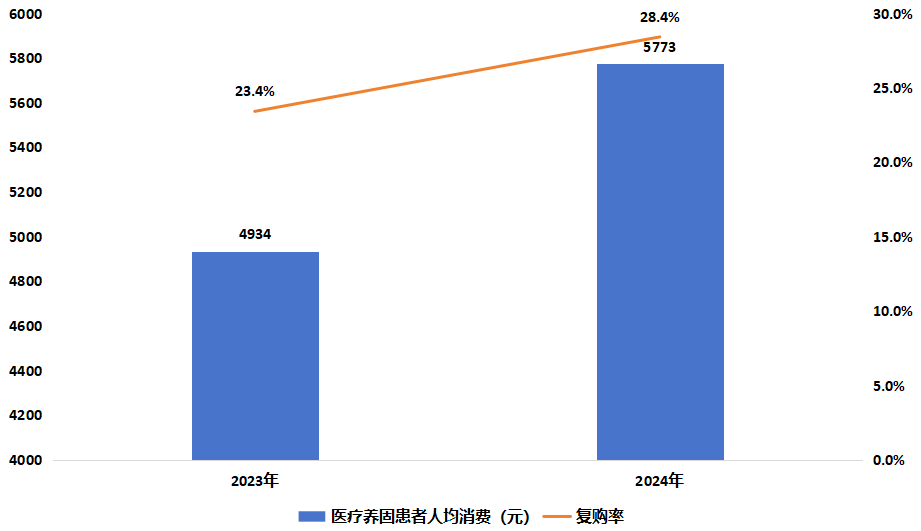

雍禾醫療抓住年輕消費者從「植」到「養」的需求,從單一治療向「預防-診斷-治療-養護」全鏈條拓展。2024年,公司養固業務收入達4.46億元,按年增長14.8%。值得關注的是,該業務復購率從23年的23.4%提升至24年28.4%,人均消費也提升至5773元,驗證「輕醫療養固」模式的需求確定性。

對於毛髮醫療發展,這是一場從「植髮手術」到「毛髮健康生態」的產業升級。醫療養固突破傳統植髮低頻消費侷限,通過高頻服務提升用戶生命周期價值(LTV),符合消費醫療「流量入口+高頻變現」的優質商業模型。

第二,探索「她經濟」增量,賦能門店拓客。

從臉到頭的「顏值領域」,女性消費者是重要客群。而中科院《2023中國毛髮健康生活方式藍皮書》顯示,96%的女性消費者關注自身的毛髮健康,26%的女性消費者關注美學設計。

抓住這一差異化需求,雍禾醫療2024年戰略升級後,在好醫生的基礎上,進一步加碼了美學體系理念(全臉定製、美學仿真設計等),針對消費者個人審美需求提供定製化方案。2024年上半年,雍禾女性客群佔比接近30%,且呈現出持續上升的趨勢。女性用戶佔比提升,帶動頭皮抗衰、植髮際線等輕醫美服務收入增長。

第三,聚焦經營提質,數智化降本增效。

除了傾聽年輕人和女性消費者的聲音,雍禾醫療還通過「優化門店配置+數智化升級」實現經營質效躍遷。

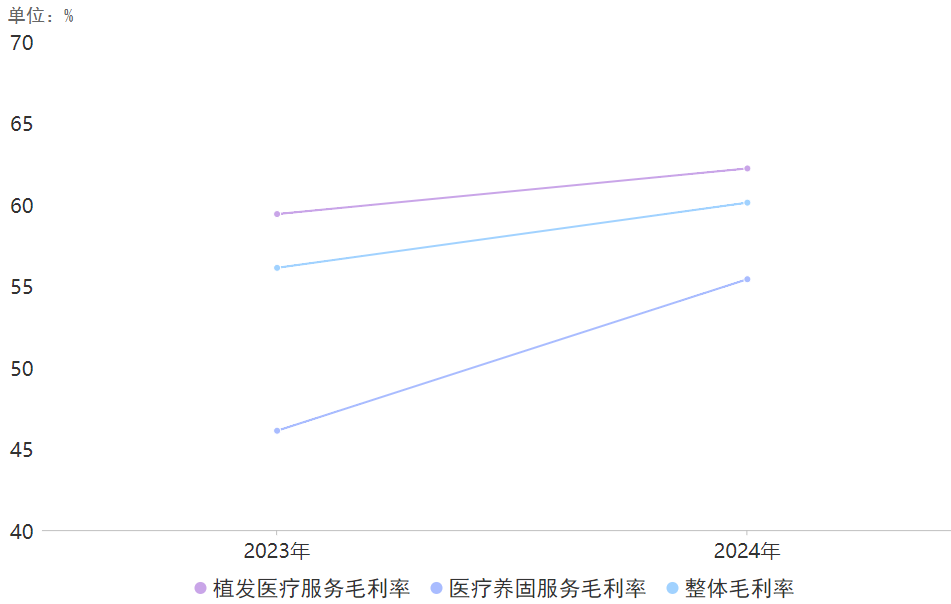

雍禾醫療優化9家低效門店後,通過自主研發的「禾帆」連鎖醫療管理系統實現全流程數字化管理,並在營銷端搭建任務導向型智能工作台。這種技術驅動的熊彼特式創新,推動企業完成從重資產擴張向精細化運營的轉型。2024年,公司單店效率顯著提升,推動總收入保持穩定增長,整體毛利率從56.1%增至60.1%。

總之,植髮龍頭在經歷了沉澱與調整後,找到了自己的「長跑節奏」。未來,雍禾醫療必然圍繞人群代際更迭(00後植髮)、細分群體需求(女性審美需求)、技術創新驅動(數字化與AI)三大主軸持續進化。

這也意味着,雍禾醫療步入業績穩健增長的軌道,估值亦有望拉升。

板塊崛起:毛髮醫療的「價值重構三部曲」

今年以來,「重估中國資產」的熱錢持續湧入港股,先是集中佈局AI為主線的科技領域,接着又湧入IP經濟、文旅等新興消費領域。接下來,隨着多元化配置策略成為主流,消費醫療,尤其是毛髮醫療,有機會成為重估潮的下一波主力軍。

因為毛髮醫療行業有「政策-需求-供給」三重催化劑。

先看政策側,消費醫療行業「醫療+消費」雙屬性疊加,受益於提振消費一系列舉措。

《提振消費專項行動方案》將醫療消費作為重要方向之一,強調優化服務供給,為消費醫療市場創造增量空間。政策支持釋放增量空間,消費醫療行業的向好已是共識。國金證券、平安證券等紛紛在近期研報中表示,消費醫療板塊值得關注。

毛髮醫療無疑是板塊內的成長屬性最突出的賽道。聚焦毛髮醫療的「民生級」需求,雍禾醫療發力輕醫療養固、女性植髮改善型需求等,具備強消費粘性。無論經濟周期,消費者對形象管理的投入仍具韌性,行業具備「口紅效應」特徵。

再看需求側,隨着抵抗「技術包裝」的年輕消費者崛起,以專業化為標誌的植髮3.0時代到來,「好醫生稀缺」的環境易形成強者愈強的生態。

中國毛髮健康市場近年持續增長,但當前行業面臨顯著供需失衡。2.5億脫髮人群對應不足5000家專業機構(存續/在業植髮企業2772家,天眼查數據),且中小機構服務能力參差不齊。

作為互聯網原住民的Z世代,逐漸對技術包裝「祛魅」。中科院藍皮書中提到,消費者們在選擇毛髮醫療服務機構時,最重視的三大因素是醫生水平、機構技術能力以及機構情況。

這也意味着,從供給側來看,毛髮醫療低端供給加速出清,掌握優質醫生資源和服務標準的機構將大步向前,顯著提升市場佔有率。

作為行業龍頭,雍禾醫療既是這一浪潮的受益者,也是「造浪者」。2024年,公司通過「好醫生+五大體系」戰略升級重塑行業標準,目前1401人的專業醫護團隊中醫生達242位,均經過相當於完成160台植髮手術的實操練習,成為技術品牌載體。

除了醫療人才壁壘,雍禾醫療還通過「三維模型輔助植髮方案設計」「雍禾智能診室」等技術應用,不斷築高技術壁壘。這種「人才+技術」雙輪創新模式,也是雍禾醫療在一個技術驅動型產業裏不斷求變的信號,用更優質的供給響應需求側的變化。

從政策暖風,到需求變化,再到供給側的回應,我們看到雍禾醫療的「築底結束」並非孤立事件,而是三重共振的結果。

政策端「提振消費」、需求端「年輕化+消費升級」、供給端「技術創新+醫生體系優化」,毛髮醫療的「黃金十年」邏輯三要素齊備。而作為行業龍頭,雍禾醫療擁有「人無我有,人有我優」的差異化技術、人才優勢,長線投資價值凸顯,而此時正是重估雍禾醫療的窗口期。

重新定價:估值低位+經營持續性驗證的反轉機會

作為毛髮醫療行業龍頭,雍禾醫療正站在重估的風口浪尖。當前,公司低估值與業績改善形成錯配,左側佈局機會凸顯。

縱向比較行業估值,雍禾醫療估值已進入擊球區。相對消費醫療同賽道的國內企業,從市淨率(PB-MRQ)看,雍禾醫療估值處於低位。

市淨率(PB-MRQ),數據來源:Wind金融終端

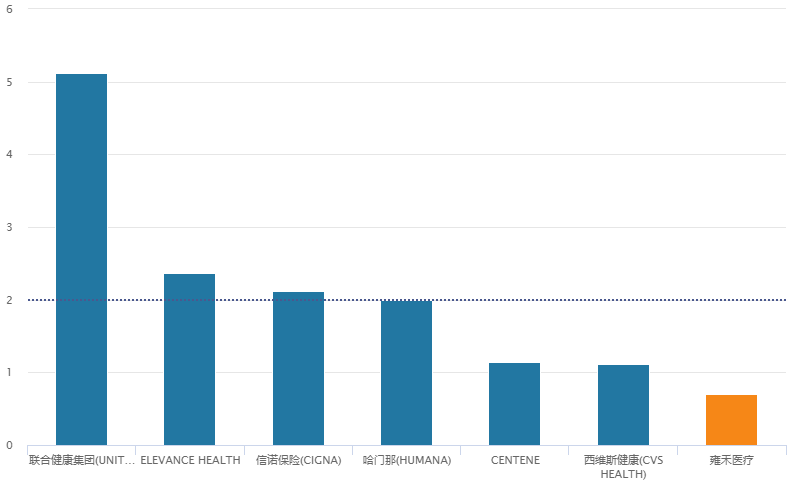

如果擴大至全球醫療保健提供商與服務板塊,雍禾醫療PB估值也有顯著提升空間。

市淨率(PB-MRQ),數據來源:Wind金融終端

隨着此輪港股重估浪潮席捲,中國資產估值「水漲船高」。而無論對比國內同行還是放眼全球,雍禾醫療當前低估值特性凸顯,唯一的問題是重估時機何時到來?

業績拐點是確認投資時機的關鍵要素。而橫向比較歷史業績,雍禾醫療業績拐點將至。財報顯示公司連續兩年保持營收增長,2024年毛利率較去年進一步提升,開啓盈利回升之路。此外,公司手握近5億元現金及現金等價物,為業務持續改善提供資金安全墊。

2025年,有政策、市場等積極因素支撐,雍禾醫療必然有不錯的發展,基本面預期向好,這也預示着二級市場拐點時刻將至。

結語

格雷厄姆說,資本市場短期是投票機,長期是稱重機。

經過兩年深度調整,雍禾醫療以養固增長、單店提效、數智降本「三駕馬車」完成築底,各項指標回暖驗證業績拐點。在政策鼓勵發展、行業集中度強化及技術紅利釋放的共振下,公司有望進入提質擴容的「高質量」階段。

從這一刻起,稱量雍禾醫療長期投資價值的維度是時間。而時間站在年輕人這一邊,誰擁抱年輕人,誰就擁有未來。在消費醫療長坡厚雪的賽道中,雍禾醫療聚焦年輕人植髮與養固需求,會以時間作為燃料,實現世界的第八大奇蹟——複利嗎?