文|子彈財經

近日,捨得酒業交出了近十年來最差年報。

2024年,捨得酒業營收和歸母淨利潤錄得最大降幅,公司在經營現金流由正轉負、增產項目仍需50餘億元投資的情況下,又推出了酒旅融合項目。

事實上,已有部分名酒均早於捨得酒業下場做文旅,在當前業績下滑且資金有壓力的情況下,作為「後來者」的捨得酒業又該如何借文旅突圍?

十年來最差業績

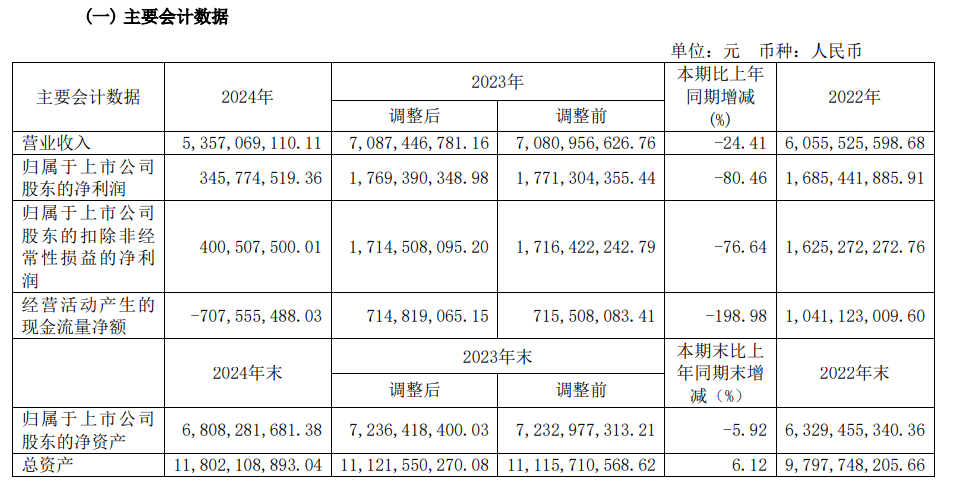

最新年報顯示,2024年,捨得酒業營業收入53.57億元,按年下降了24.41%;歸母淨利潤為3.46億元,降幅達到80.46%;扣非淨利潤為4.01億元,按年下降76.64%,下滑趨勢同樣顯著。

圖 / 捨得酒業2024年年報

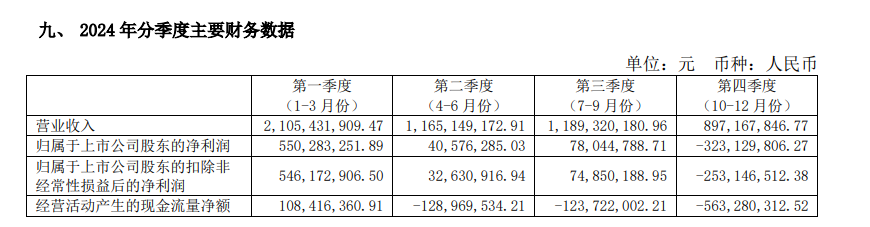

其中,2024年第四季度實現營收8.97億元,按年下滑51.2%;淨利潤按月盈轉虧,淨虧損3.23億元,按年下滑168.11%。

圖 / 捨得酒業2024年年報

拉長時間線來看,自2015年以來的十年,捨得酒業僅在2015年錄得營收下滑19.9%,歸母淨利潤下滑46.76%。

隨後的2016-2023年,其營收和歸母淨利潤一直呈上漲態勢:其中在2016年實現了歸母淨利潤1025.11%的大漲,2018年和2021年歸母淨利潤也實現了翻倍增長。

對於業績大跌,捨得酒業認為是白酒行業整體仍處於調整期、次高端產品消費需求仍待恢復、公司控量挺價、階段性提高品牌建設的市場投入等原因導致業績下滑。

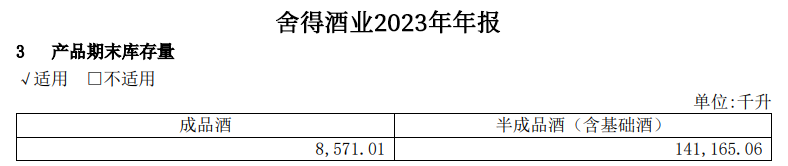

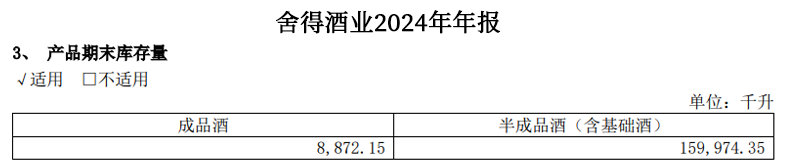

不過,在2015年和2020年捨得酒業也曾提出過控量挺價,但那兩次營收和淨利潤的降幅,都遠小於此次,而且儘管2024年其實施了控貨、去去庫存措施,但成品庫存量還在按年上升。

2024年,公司成品酒庫存量為8872.15千升,較2023年的8571.01千升仍有所增長。

近年來,捨得酒業採用了「價格帶補齊」的策略。產品矩陣包含定位次高端市場的品味捨得穩,瞄準高端消費群體的藏品捨得10年,主攻大衆市場升級版沱牌特級T68。

2025年春季糖酒會期間,捨得中國智慧系列、沱牌麴酒大師版等新品會亮相,形成覆蓋300-1500元價格帶的立體矩陣。

然而,聚焦中高端市場的捨得酒業在2024年中高檔酒實現營收40.96億元,按年下降27.66%。

圖 / 捨得酒業2024年年報

此外,近日復星國際董事長郭廣昌也在亞布力中國企業家論壇第25屆年會上表示,春節期間,旗下高端白酒捨得受到一定影響。

圖 / 捨得酒業2024年年報

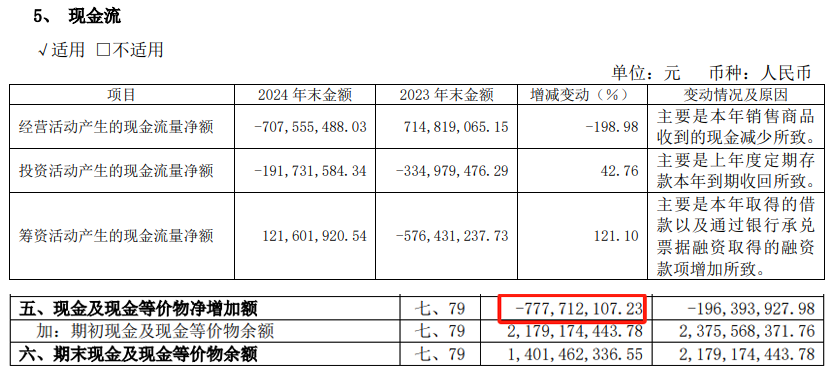

值得注意的是,2024年捨得酒業經營現金流由正轉負,為-7.08億元,按年大降198.98%。加上籌資和投資活動,公司整體現金呈現淨消耗狀態。

在此情況下,公司的增產擴能項目仍在推進。

捨得酒業增產擴能項目是在2022年提出的。為了推進老酒戰略,該項目計劃總投資70.54億元,包括23個子項目,主要從產品包裝、原酒生產、制曲、廢水處理等方面進行產能提升。

整個項目預計2027年全面完成建設,屆時將新增年產原酒6萬噸,新增原酒儲能34萬噸,新增年制曲產能5萬噸。

這一項目進程較為緩慢,截至2024年末,該項目進度為30%,累計投資16.57億元,仍有50餘億元的缺口。

而截至2024年末,捨得酒業賬面資金僅為15.43億元。

圖 / 捨得酒業2024年年報

這也意味着,捨得酒業既面臨庫存壓力,又面臨着資金壓力。

花5.88億做酒旅,3年後營業

而就在近日,捨得酒業又將花出一筆鉅額。

據公司公告,捨得酒業擬與沱牌捨得集團、酒投公司簽訂《四川沱牌捨得文化旅遊發展有限公司合資合作協議》,共同投資設立合資公司建設捨得酒旅融合項目。

該項目投資總額為12億元,其中捨得酒業出資5.88億元,持有合資公司49%股權;沱牌捨得集團出資4.32億元,持有合資公司36%股權;酒投公司出資1.8億元,持有合資公司15%股權,資金籌措方式均為自有資金。

捨得酒業的5.88億元投資將分為三個階段:第一階段需要出資1.47億元,第二階段為2.45億元,第三階段為1.96億元。

根據捨得酒業披露的項目可行性報告分析,合資公司重點建設運營主體是文化度假區,包含酒店、文化街區和度假區配套。這部分項目的建設日期為2026年3月,到2028年6月進行試營業。

也就是說,捨得酒業投資的最主要周期在2年左右。

那麼,在資金承壓的情況下,捨得酒業為何還要花重金打造酒旅項目?

從行業趨勢看,中國酒旅市場已從早期的商務觀光階段、工業觀光階段,正式進入酒旅深度融合階段。

酒產區、酒城、酒鎮、酒綜合體、酒莊、酒廠、酒街、酒肆(館)等形態豐富的酒旅項目,正在成為中大型酒企、產區政府共同着力發展的方向。

復星國際作為沱牌捨得集團大股東,不僅提供ClubMed品牌授權,還將注入其大型文旅項目的資源和運營經驗。

業內猜測,復星系大概率想將三亞亞特蘭蒂斯、地中海俱樂部等成功項目的運營經驗複製到捨得酒旅項目上,打造國際化的高端度假場景。

不過,ClubMed酒店正是復星旗下復星旅文的酒店品牌,而復星旅文於3月19日宣佈正式告別港股,並向輕資產轉型,出售ClubMed的聲音不絕於耳。

除了酒旅融合的行業趨勢之外,捨得酒業打造酒旅融合項目也與其老酒策略有關。

在可行性研究報告中,捨得酒業提到,在項目三個板塊中的內環——捨得生態釀酒工業園中,打造老酒對話世界的窗口,讓捨得老酒的品質不僅喝得出,還能看得見、摸得着、聞得到。

圖 / 捨得酒業官方微博

知趣諮詢總經理、酒類分析師蔡學飛認為,捨得酒旅融合項目將在深化消費者體驗中擴大「老酒+文化」品牌優勢,讓更多消費者了解和認可生態老酒魅力,為產品營銷、品牌價值和文化競爭賦能。

但捨得酒業老酒存在品牌定位模糊與消費者認知偏差問題。

有行業分析師表示,中國白酒產能從2016年的1300萬千升下降到現在的一半,積累的老酒並不少,特別是濃香酒廠,老酒並不稀缺。

此外,對於老酒怎樣辨別、怎樣欣賞、怎樣購買,普通消費者的感知並不是很理性,老酒也不是排在消費者感知的第一位。

值得一提的是,2024年,國內旅遊消費超5.7萬億元,按年增長17%,文旅市場看似藍海,但白酒企業需直面「回報周期漫長、消費需求波動、管理能力瓶頸」三大風險。

經測算,捨得酒業的酒旅項目內部收益率(所得稅後)為8.5%,項目投資回收期(含建設期)為11.47年。這意味着,在有着不錯回報率的情況下,收回投資要等到2037年。

因此,捨得酒業也提到,本項目前期需投入較大資金用於建設及市場培育,實際回報周期可能因文旅消費變化、區域競爭格局變化等因素長於預期。同時,客流量、消費頻次等核心指標仍存在不及預期的可能性。

酒企紛紛下場,如何突圍?

事實上,2020年前後,一批名酒就已下場做起酒旅融合項目,將賣酒轉向賣生活方式,形成了以酒為核心,多產業融合的綜合性旅遊模式。

酒旅項目不僅涵蓋了酒的生產、品鑑、文化展示等環節,還融合了當地的自然景觀、歷史文化、民俗風情、美食住宿、休閒娛樂等多種元素。

如2017年,貴州茅台酒廠(集團)酒店經營管理有限公司成立,目前受委託管理茅台國際大酒店、三亞海棠灣茅台度假村、醉園賓館等項目。

隨後在2023年,茅台耗資約22億元,打造出集住宿、餐飲、會議、旅遊、娛樂、休閒、文化展示、白酒品鑑等功能為一體的三亞海棠灣茅台度假村。

圖 / 三亞海棠灣茅台度假村官方公衆號

2020年,瀘州老窖與港中旅出資3億成立文旅公司,並於2023年5月合作推出酒文化主題酒店瀘州桂裏泊院酒店。

2023年10月,杜康莊園文創園區暨杜康·玄武莊溫泉酒店正式簽約落地。

2024年4月,衡昌燒坊與洲際酒店集團正式簽約,打造茅台鎮衡昌洲際酒店。

2024年11月,四川五糧液·康定文旅酒店項目啓動等等。

目前,龍頭企業依託品牌影響力往往能夠實現較高的經濟收益,而中小型酒企旅遊項目大多以品牌展示為主,經濟收益有限。

這其中最為成功的案例就是茅台文旅。

公開數據顯示,其2023年實現營收32.28億元,完成計劃的181.2%,按年增長211.89%。茅台鎮2024年遊客量超300萬人次。

與之相比,捨得現有文旅區年接待20萬人次,人流量於茅台鎮相比差距甚遠,且尚存酒店接待能力不足、商業配套匱乏、客戶過夜率低等問題。

圖 / 沱牌捨得文華旅遊區官方公衆號

雖然捨得酒旅項目預計中環度假區(含酒店與商業配套)2028年投運後,有望通過成渝雙城經濟圈的區位優勢,承接年均超2億人次的區域文旅流量,可縮小與茅台鎮的流量差距。

但這三年的時間,茅台文旅將憑藉深入人心的「醬酒原產地」標籤發展成怎樣的程度尚不可預計。

此外,捨得以次高端定位也將面臨四川省內瀘州老窖、郎酒等酒旅項目的競爭,其通過品牌號召力和差異化文旅能否吸引來大量客流也將打個問號。

因此,酒旅融合本質是品牌勢能的延伸變現,非頭部企業受制於品牌認知度不足、資源整合能力有限等短板,在重資產投入的文旅賽道或將異常艱難。

眼下,最現實的問題是,在行業周期之下,捨得酒旅項目8.5%的收益率能否抵禦經濟周期,同質化競爭中如何創造獨特性?「界面新聞·子彈財經」將持續關注。