作者|零售商業財經 喻博雅

3月26日凌晨,茶姬控股有限公司(以下簡稱「霸王茶姬」)首次向美國證券交易委員會(SEC)公開遞交IPO招股書,擬赴納斯達克上市,股票代碼為「CHA」,即「茶」的拼音。

若成功上市,霸王茶姬將成為首個登陸美股的中國新茶飲品牌。

證監會稍早前要求霸王茶姬就赴美上市備案補充材料,重點關注股權架構合規性(如2023年10月增資減資原因、對價公允性及返程投資程序)、股東穿透覈查(含5%以上股東私募基金屬性及XVC Fund II LP實際控制人)、境內運營實體資格(食品生產、醫療器械等許可情況),並要求說明發行方案(股票比例、股權結構變化等)、審計意見類型及募集資金用於海外擴張但不涉及境外投資的原因。

很顯然,這些追問直指資本運作的合規邊界,為後續審批增添不確定性。

回看品牌發展本身,除了產品設計頻陷抄襲爭議、海外擴張因本土化不足遇挫、加盟體系存在品控及用工風險外,就在赴美上市的關鍵當口,還傳來青島台東旗艦店、銀魚巷旗艦店閉店的消息(《經濟導報》3月26日消息),再加上茶百道等品牌「上市即破發」所折射出資本對加盟模式的擔憂,以上種種均使得霸王茶姬的上市前景面臨多重考驗。

01 招股書的雙面性

在這份長達387頁的招股書文件,成立僅8年的霸王茶姬在2024年實現GMV 295億元,淨利潤達25.15億元,全球門店數突破6440家。其創始人張俊傑在招股書致辭中宣稱,要打造「現代東方茶文化的全球符號」,但細讀這份財務文件,卻處處透露着資本運作的精明算計。

招股書披露的核心數據呈現出驚人的增長曲線:2022年至2024年,霸王茶姬營收從4.92億元躍升至124.06億元,淨利潤從-9070萬元暴增至25.15億元,門店數量從1087家擴張至6440家。這種三位數的增長速度,在餐飲行業堪稱「罕見」。

圖源:霸王茶姬招股書

儘管霸王茶姬招股書呈現出營收、淨利潤、門店規模等數據的高速增長,數據亮眼如當年瑞幸,但部分數據仍值得推敲。

比如,霸王茶姬2024年同店GMV增速從Q3開始陷入疲軟,Q3按年增速僅1.5%,Q4更是出現罕見的-18.4%負增長,華東區域下滑幅度達27.3%。這與前期同店GMV的高速增長反差明顯,意味着其單店盈利能力正在下降。

與此同時,招股書顯示2024年國內91%的GMV來源於原葉鮮奶茶,約61%的GMV來自前三大最暢銷產品,產品結構過度依賴少數單品。一旦這些產品因消費者口味變化、競品衝擊或原料供應問題受到影響,公司營收將遭受重大打擊。

再比如,與瑞幸直營模式不同,霸王茶姬93.8%收入依賴加盟商貨品銷售,且原料成本37%遠高於星巴克中國的18.5%,這暴露了現製茶飲工業化難題,或將影響其利潤空間與成本控制能力,對未來盈利能力造成潛在威脅。

其招股書提及「向加盟商銷售毛利率顯著高於行業平均」,一般來說,這種「總部賺差價,加盟商賺吆喝」的模式建立在兩個核心前提之上:其一,通過規模化採購形成的供應鏈議價能力;其二,對加盟體系的高度控制力。但加盟商終端盈利不足的情況很難不讓人懷疑品牌有「將經營風險轉嫁給中小投資者」之嫌。

在營銷層面,2022-2024年,霸王茶姬營銷支出從7360萬元激增至11億元,佔淨收入比例分別為15.0%、5.6%和8.9%,三年合計超14億元。相比蜜雪冰城相對穩定的營銷費用率,霸王茶姬的營銷投入增速過高。如此高昂的營銷費用能否持續推動銷售增長,進而轉化為利潤,仍有待觀察。

雖營銷投入達11億元對標瑞幸,但供應鏈管控及單店盈利能力仍顯薄弱,尚未形成瑞幸式的產品創新與規模效應閉環。

02 「東方星巴克」,抄、操、超之路

創業是一面鏡子,能夠讓品牌與創始人互相映照。大多數時候,一個品牌的發展上限由創始人的天性稟賦、行事風格決定。

霸王茶姬的B輪投資機構XVC和琮碧秋實曾評價霸王茶姬創始人張俊傑「學習能力強、踏實肯幹」。

17歲進入茶飲行業,張俊傑從一名基層店員一路做到區域運營總監,輪完了除了財務、法務以外的所有崗位,而後又以加盟商的視角深入觀察茶飲行業。此後還在一家機器人公司做了海外市場銷售,兩年時間內就從基層銷售成長為亞太區市場的管理者。

無論在哪個領域,張俊傑的成長速度都極快,這與其注重效率、以結果為導向的性格不無關係。

縱觀霸王茶姬的成長方式,不斷學習、模仿、借鑑成熟品牌的成功經驗成為品牌快速起勢的關鍵,但同時也伴隨着「對標式創新」的爭議。

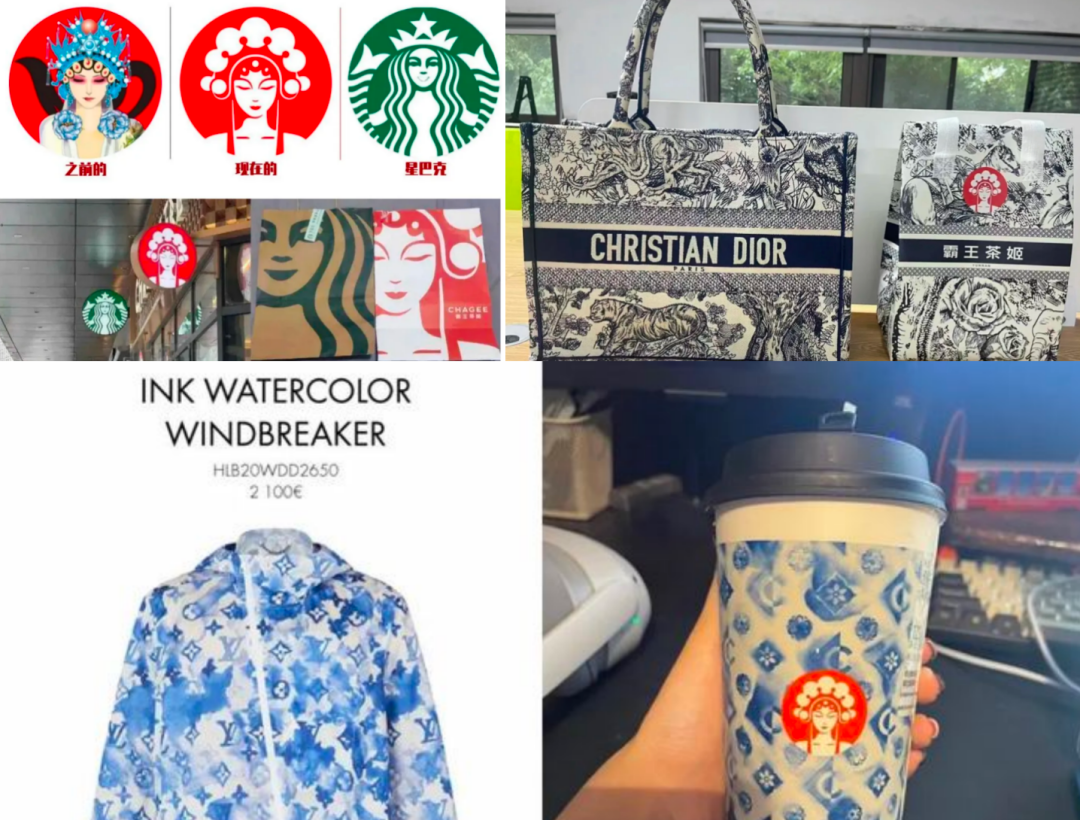

創立初期,其LOGO設計、門店風格及產品命名被指全面復刻茶顏悅色;2021年品牌升級時,空間設計又被質疑模仿星巴克,甚至推出「東方星巴克」的營銷話術。2023年「山野梔子」系列包裝設計被指抄襲LV水墨外套,2024年「櫻花烏龍」新品配色與Valentino、Chanel經典設計高度相似。

圖源:網絡

上述策略雖在短期內為品牌帶來流量,但產品研發投入不足等問題也逐漸暴露。

比如霸王茶姬目前高度依賴大單品帶動銷售,其3-4款大單品便能貢獻70%銷售額,「伯牙絕弦」單品銷售佔比更是高達30%以上。但在產品壁壘低、同質化程度高的茶飲賽道,大單品策略往往面臨着兩大潛在風險:一是「賽道見頂」的風險;二是可複製難度低,餐飲品牌的生命周期(新鮮感)通常只有1-2年。

值得一提的是,霸王茶姬在去年「5·21國際茶日」推出的「萬里木蘭」新品因消費者飲用後出現心悸、失眠等不適症狀引發爭議。該飲品茶多酚和咖啡因含量較高(中杯470ml含咖啡因約150mg,接近兩份濃縮咖啡),但未在點單頁面標註相關提示,敏感人羣易出現「茶醉」反應。儘管官方解釋稱其咖啡因含量與拿鐵相當,但消費者質疑其「健康低負擔」宣傳與實際體驗不符,相關投訴和玩梗吐槽一度衝上熱搜。

此外,霸王茶姬「重加盟輕直營」策略某種程度上也放大了管理失控、品牌坍塌等風險。

其招股書顯示,截至2024年12月31日,霸王茶姬擁有包括覆蓋中國34個省級行政區中的32個的6284家門店和156家海外門店。其中,6271家為特許經營茶館,169家為公司自營茶館。由此可見,霸王茶姬直營門店僅佔2.6%。招股書坦言,若加盟商大規模終止合作或運營不佳,可能對業務產生重大不利影響。

此前就有媒體爆出,加盟商吐槽稱霸王茶姬品牌運營模式粗放,加盟虧得底褲都沒了。除了近乎100萬的起始資金外,對加盟商拿鋪子的能力尤為看重,「開始說意向金,交完了才說必須要在商場一樓,套路深得很……」

加盟商的聲音側面反映了霸王茶姬背陰面,在加盟商管理層面,一個最直觀的標尺就是消費者感受,筆者在黑貓投訴平台上檢索發現,截至2025年3月31日,就有3806條投訴中包含搜索詞「霸王茶姬」,其中不乏喝出異物、產品質量及售後等問題。

圖源:黑貓投訴平台

正如盒馬創始人侯毅所說,「抄、操、超」,即學習業務模式、學會操作流程、最後超過它。

在第一步上,霸王茶姬可謂青出於藍,但想要真正做成「東方星巴克」並非易事,畢竟星巴克走的是以創新和人文聯結為基礎的長期主義發展路徑。進一步追問,當下一個「霸王茶姬模仿者」再以類似的打法出現時,霸王茶姬又該何去何從?

03 供應鏈難撐出海路

霸王茶姬選擇此時赴美上市,恰逢全球消費投資市場遇冷。

黑蟻資本創始及管理合夥人何愚認為:「和過去的20年相比,當下的消費市場給人的體感偏冷,這或許是大家共同的感受,但這並非是所謂的‘消費降級’——原因就在於市場供給遠遠過剩。在這種情況下,我們的消費品質並沒有降級,但同時供給過剩的確造成了價格下降,大部分品類的單價統計數據都能支撐這一點。」

彭博行業研究顯示,2024年全球餐飲類IPO平均發行市盈率已從2021年的42倍降至18倍。國內新茶飲賽道更顯寒意:今年2月,「新茶飲第三股」古茗在港交所正式掛牌交易,然而上市首日跌幅達6.44%;去年4月,茶百道以17.50港元發行價登陸港交所,首日跌幅達26.86%,市值蒸發70億港元;更早前上市的奈雪的茶(2150.HK),股價長期低於發行價,市值縮水超六成。這種「上市即破發」的現象,反映出資本市場對加盟模式可持續性的擔憂。

在這一背景下,消費行業公司正在選擇下沉和出海兩條路,這也帶來了新的投資機會。在行業競爭加劇以及一線城市門店漸趨飽和之際,古茗、蜜雪冰城等品牌加速向三四線城市滲透,喜茶、奈雪則在新加坡、倫敦等地試水出海,資本努力推動行業複製「中國供應鏈+本地化創新」的全球化模板。

回看霸王茶姬在品牌出海方面所做出的努力,儘管招股書描繪了「服務100個國家」的宏偉藍圖,但其海外擴張之路並不順遂。

從市場與供應鏈來看,海外市場較為分散,供應鏈管理難度遠超國內。以喜茶為例,其「多肉葡萄」所需的巨峯葡萄在海外採購困難,各地水果季不同,難以全球統籌。霸王茶姬同樣面臨茶葉、珍珠等基礎原料從中國進口成本高,而在當地採購又面臨合規認證難題,供應鏈的不穩定限制了品牌擴張速度。

在運營管理上,霸王茶姬曾因管理模式問題受挫。

早期在新加坡,總部外派員工撤回後,與當地加盟商溝通不暢,對於門店翻新和選址等問題無法達成一致。2024年1月,新加坡加盟商將多家門店招牌更換,給品牌造成負面影響。

此外,在海外熱門地段開店,租金、裝修成本高昂。在美國,開一家霸王茶姬不僅前期投資成本遠超國內,回本周期長,且當地消費者對中式茶飲的接受度尚需培育,品牌需花費更多精力進行市場教育和品牌推廣,這些都導致了霸王茶姬出海之路困難重重。

「簡單複製國內模式而非在地化創新,將面臨需求錯配與供應鏈不匹配的雙重風險。」茶飲行業人士表示,截至2024年底,霸王茶姬海外門店僅156家,佔比不足3%,與「東方星巴克」的願景相去甚遠。

結語:

霸王茶姬的赴美上市,本質是新茶飲行業「規模擴張—資本變現」邏輯的延續。但從股權架構的合規爭議,到加盟模式的可持續性挑戰;從產品創新的路徑依賴,到海外擴張的文化水土不服,這家試圖成為「東方星巴克」的茶飲品牌,上市之路存在諸多不確定性。

當資本潮水退去,所有企業終將回歸商業本質。對霸王茶姬而言,納斯達克的鐘聲或許能短暫提振估值,但要從「網紅」蛻變為「長紅」,仍需補上產品創新、合規運營、全球本土化這三門必修課。畢竟,在理性迴歸的資本市場,真正的價值從不由招股書裏的增長率定義,而是取決於企業穿越周期的內生力量。