作者 |新經濟觀察團 芳芳、團團君

伴隨上市銀行年報的披露,各銀行過去一年的個人消費貸表現也逐步明朗。簡單概括來說,就是「冰火兩重天」。

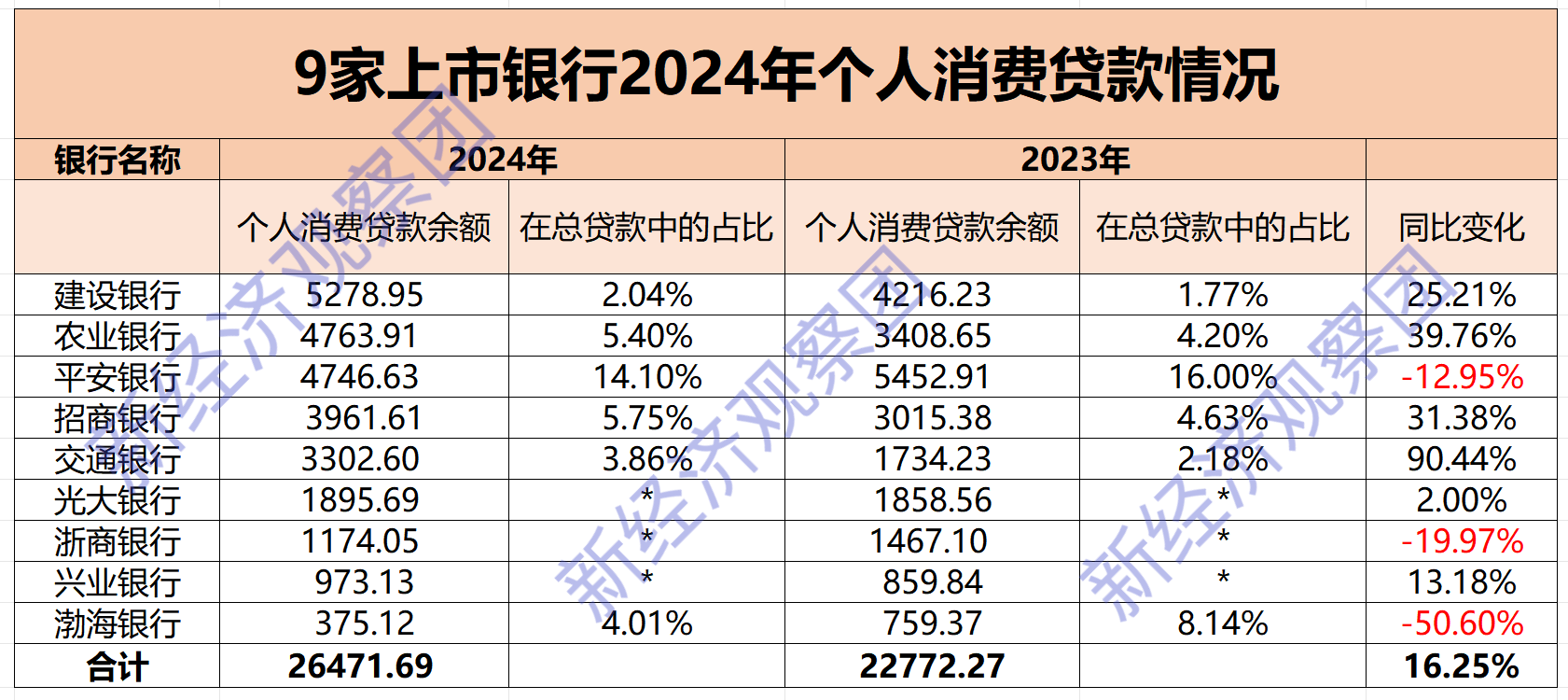

新經濟觀察團統計了9家上市銀行2024年的個人消費貸數據,發現行業分化明顯:交行、農行、招行、建行等消費貸增長顯著,其中交行消費貸餘額增長超90%;另一邊,是渤海銀行、浙商銀行和平安銀行三家消費貸餘額明顯下滑。其中渤海銀行消費貸餘額下滑超50%,不良飆升至12.37%;而平安銀行也深陷零售轉型「深淵」,這兩家銀行前幾年零售業務、消費貸款狂飆之後的風險逐步暴露。

行業來看,個人消費貸作為銀行收益率較高的資產,在新的一年面臨更多挑戰。一邊,是低於3%的消費貸被叫停、行業競爭白熱化、監管趨炎;另一邊,是國家提振消費、提高消費貸額度等多元利好。在此背景下,各銀行要在消費貸領域實現風險和收益的平衡,需要付出更多努力。

三家消費貸餘額升逾30% 三家下滑超10%

2024年,在政策吹風和各行政策調整下,9家上市銀行的個人消費貸增長情況整體平穩,總的貸款餘額達到26471.69億元,相比於2023年的22772.27億元上漲16.25%。

其中,個人消費貸餘額各家差距較大:超3000億元的有5家,其中建行超過了5000億元,農行和平安銀行均在4700億左右,招行和交行則在3000億區間;超過千億元則有光大銀行和浙商銀行,但兩家差距達到700億元;興業銀行則逼近千億元,最少的渤海銀行僅為375億元。

增速方面,6家實現正增長,3家負增長。其中交行、農行和建行三家的消費貸餘額,一年均增長了千億元。

其中,交行以90.44%的增速跑贏同行,2024年末消費貸款餘額3302.60億元,去年僅為1734.23億元,一年增加1568.37億元。

農行、招行在個人消費貸上的增速也十分亮眼,均超過了30%。

其中,農行個人消費貸餘額達到4763.91億元,一年增漲了1300多億元,增速達到39.76%;招行作為「零售之王」,個人消費貸餘額持續飆升,2024年末已經逼近4000億元,一年增加900多億元,年增速也達到了31.38%。

建行去年消費貸表現也很亮眼,餘額5278.95億元,按年上漲25.21%,一年增加1062.72億元。

此外,興業銀行的個人消費貸餘額儘管未超億元,但也增長了13.18%;而光大銀行的個人消費貸餘額在2024年僅增長了2%,為1895.69億元。

但在另一邊,渤海銀行、浙商銀行和平安銀行的個人消費貸餘額,在2024年均出現了較大下滑。

其中,渤海銀行下滑幅度超過50%,成為9家銀行的跌幅之最;而浙商銀行的個人消費貸餘額也下降了近20%,由2023年的近1400多億元降至1100億元左右,一年下降了近300億元。

而曾經的「零售黑馬」平安銀行,近年來零售業務劇烈波動和調整,2024年個人消費貸餘額近下降了13%,餘額從2023年的5400億元左右下降到如今的4700億元,縮水了700億元。

再從整體的貸款佔比來看。平安銀行的個人消費貸款在總貸款中的佔比高達14.1%,去年同期為16%,在各家銀行中領跑。因此,由於個人消費貸款的風險釋放,平安銀行2024年零售業務收入大幅下滑。2024年,該行零售業務淨利潤僅為2.89億元,按年下滑94.8%。

也因為零售業務的震盪,2024年平安銀行交出了一份史上「最差」年報。2024年營業收入1466.95億元,按年下降10.93%;歸母淨利潤445.08億元,按年下降4.19%。

而招行和農行的個人消費貸佔比在5%以上,建行、交行和渤海銀行的佔比在2%-4%之間,相對於其他板塊的佔比來說,仍有很大的增長空間。

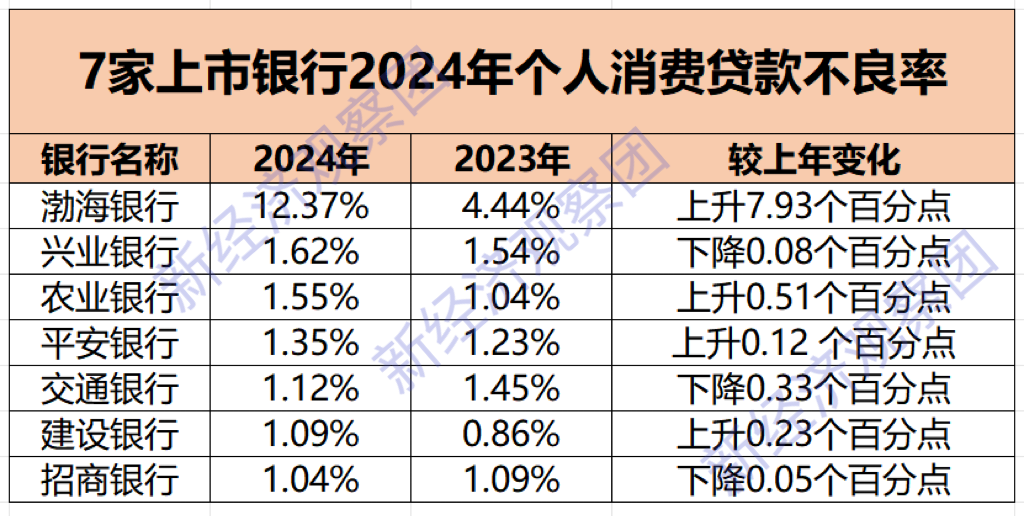

不良率整體保持低位 渤海銀行不良率激增至12.37%

不良數據方面,9家銀行中有7家披露了相關數據。其中不良率最高的是渤海銀行,達到12.37%,其他銀行均在2%以下。其中興業銀行、農行超過1.5%。招行最低,保持在1.04%的低位。

不良率增長方面,上升的有4家,下降的有3家。其中渤海銀行上升了7.93個百分點,農行上升了0.51個百分點。

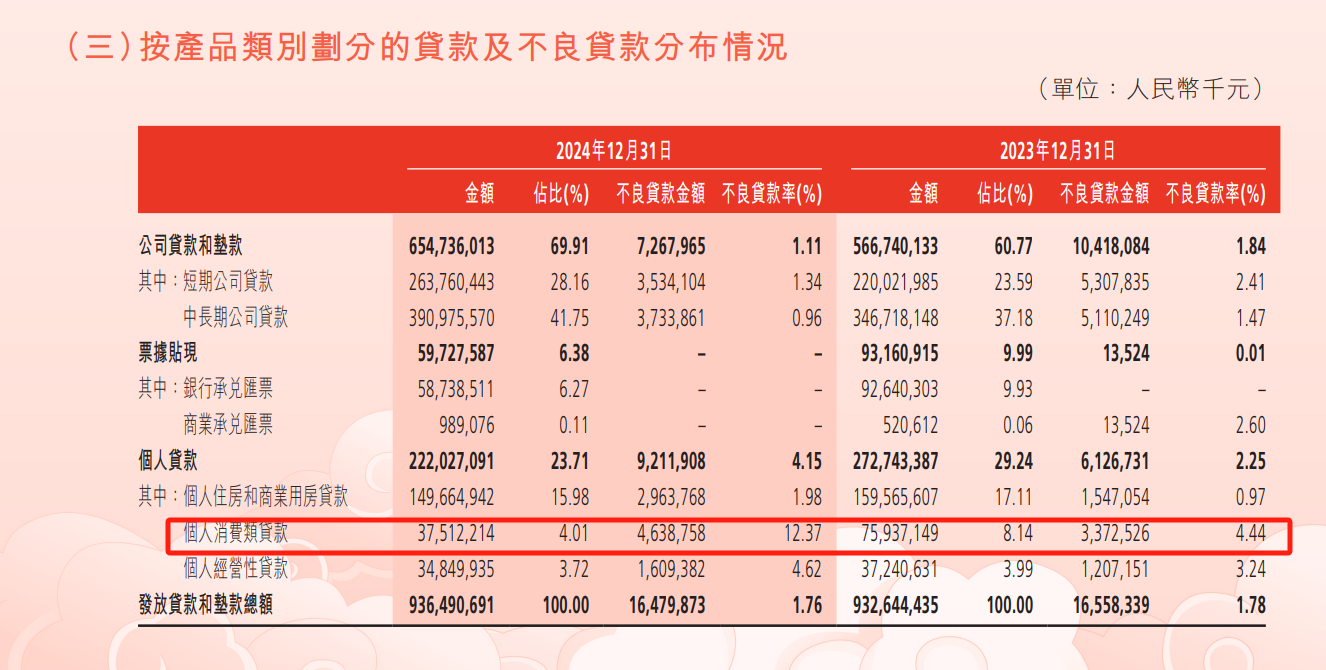

也正因如此,2024年渤海銀行的個人消費貸波動備受行業關注。2024年末,該行個人消費貸不良率較2023年的4.44%增長近3倍,是招商銀行的近12倍,直接導致零售業務虧損27.87億元。

在早期,渤海銀行消費貸業務依賴第三方互聯網平台導流,消費貸規模從88億迅速增長至高峯期的1170億,其中96%的貸款都是通過第三方平台發放。但由於客戶資格較為下沉:28歲以下、月收入不足8000元、信用卡覆蓋率低的年輕客羣佔比過高,伴隨市場環境變化,這羣客戶的抗風險能力極弱,疊加疫情後收入波動、共債風險攀升等不利因素影響,風險集中釋放。

與此同時,渤海銀行「重規模輕質量」的展業模式,本質上是將風控權讓渡給互聯網平台,最終在2024年經濟波動中引發壞賬井噴,以2024年消費貸不良貸款金額高達46.39億元,足以吞噬全年淨利潤的88%。

而渤海銀行所面臨的風險並不侷限於消費貸單一領域。2024年財報顯示,渤海銀行2024年個人經營性貸款不良率已經攀升至4.62%,個人住房貸款不良率翻倍至1.98%。這也解釋了為何渤海銀行全年處置了355億不良資產後,2024年整體不良率僅微降0.02個百分點。

來源:渤海銀行2024年報

渤海銀行的野蠻生長,也頻繁遭到監管懲處。2024年,渤海銀行多家分行因貸後管理鬆懈、違規轉嫁成本、貸款「三查」制度執行不嚴等問題被處罰,累計被罰金額超百萬元。

結語:

消費貸作為銀行收益率較高的資產,其波動整個銀行的業績影響可想而知。2025年,伴隨國內經濟環境轉向,以及國家提振消費、放寬消費貸額度的利好政策下,上市銀行面臨着更復雜的展業環境。

2025年開年,不少銀行展開低價競爭,不少銀行甚至打出了2%左右的低利率。但近期消息稱,4月1日起,個人信用消費貸款年化利率低於3%的統一調整至3%,將消費貸價格戰按下暫停鍵。觀察團調查發現,多家銀行公開信息顯示,消費貸利率已無3%以下利率。比如招行的消費貸產品「閃電貸」的年化利率(單利)已恢復至3.4%。

不過,雖然「價格戰」雖然無法持續,但監管也送來「政策大禮包」:個人互聯網消費貸上限從20萬提至30萬,最高年限也延長到7年。

但對各家銀行來說,如何在更多額度、更長期限的授信業務與風險管理工作中取得平衡,仍面臨挑戰。對於平安銀行、渤海銀行這兩家來說,任務可能更加艱鉅。

平安銀行方面,個人消費貸款和零售業務依舊未見底,改革任務巨大。行長冀光恒表示,過去一年多,平安銀行的零售戰略基本梳理清楚,且達成了共識,但零售改革的難度仍超出想象。對於零售業務變革,他的判斷是,至少零售的第一步即「止血」已經做到了,但「造血」還需要過程。

而渤海銀行的情況更加殘酷。單純消化存量消費貸風險的任務已經十分艱鉅,再加上缺乏自營場景、人才建設和科技水平,內部高管又在近期出現更迭。在同行競爭白熱化,以及互聯網巨頭的碾壓下,想要翻身不容易。