根據第一商用車網初步掌握的數據,2025年3月份,我國重卡市場共計銷售10.5萬輛左右(批發口徑,包含出口和新能源),按月今年2月上漲29%,比上年同期的11.6萬輛下降約9%。

2025年3月的重卡市場,有好消息,也有壞消息。一方面,電動重卡終端銷量繼續高歌猛進,實現了連續大幅增長;另一方面,由於國內終端需求整體乏力,批發銷量和零售銷量以及天然氣重卡銷量都出現了按年下降。

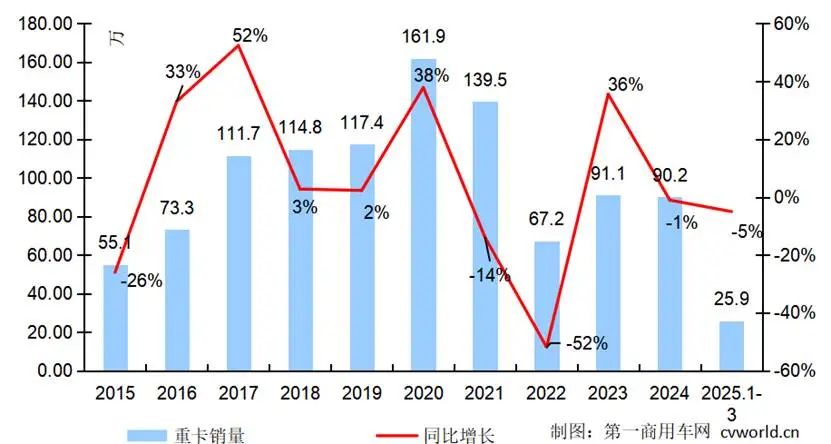

10.5萬輛放在最近八年來看,僅高於2022年3月的銷量,比其他年份的3月份銷量都要低一些,因此,可以說,今年3月份的重卡市場「含金量」不高。累計來看,今年1-3月,我國重卡市場累計銷量約為25.9萬輛,按年降幅為5%。

第一商用車網分析認為,今年3月重卡行業發展勢頭減弱,市場呈現出幾個特徵。首先,傳統旺季下的公路貨運市場景氣度不及預期,長期困擾貨運市場的車多貨少、運價低迷等「新常態」在3月份沒有得到改善,甚至有不少地區的運價是按月下降的(還不如2月份)。這種環境下,終端用戶的購車需求「後勁不足」是必然,也是用戶規避風險、求生存的無奈之舉。從終端情況來看,今年3月份的國內重卡零售銷量預計按年下滑2-3%,按月則上升逾過5成——由於是按年下降,整體表現不算很理想。並且,由於國內零售銷量按年下滑,也拖累了重卡行業批發銷量表現不佳,致其按年下滑了9%,從中也可以看出各廠家對於「加庫存」相對謹慎,不敢過於激進。

2016-2025年我國重卡行業銷量年度走勢圖(單位:萬輛)

其次,政策觀望導致重卡市場終端需求下降,天然氣重卡細分領域的銷量也不及預期。其實,今年3月的車用LNG零售價格仍然保持在較低水平,油、氣的單位價差在2.5-3元,比較有利於LNG重卡的購買。但即便如此,3月份由於運價走低,用戶購買燃氣車的積極性受到打擊;再加上去年同期的燃氣車銷量是歷史最高值(月銷近3萬輛),因此,今年3月份的天然氣重卡銷量未能創造新高,而是呈現出按年下滑,預計3月銷量按月增長約25%,按年下降24%,滲透率在30%左右。天然氣重卡市場從去年12月至今年2月連續三個月按年快速增長的勢頭也戛然而止,不少用戶都在等待以舊換新補貼政策的落地——這也在一定程度上造成了燃氣重卡市場的短期受挫。

但另一方面,電動重卡還是一如既往地廣受青睞,以極低的使用成本和較高的預期收益,在煤炭、鋼鐵、砂石料、水泥、渣土、攪拌、港口等中短途貨運市場上持續熱銷,預計3月份新能源重卡銷量按年增長1.6倍,創造了該細分領域3月銷量的新高,行業滲透率在19%左右。

此外,受俄羅斯重卡市場需求的快速下降,2025年3月的中國重卡出口銷量也出現了個位數的按年下滑。

二季度:國四貨車以舊換新未來可期

儘管一季度的重卡市場以「下降」收官,但二季度乃至三季度的市場趨勢,仍有期待之處。尤其是國四貨車以舊換新政策,將成為重卡後市的重要核心驅動力。

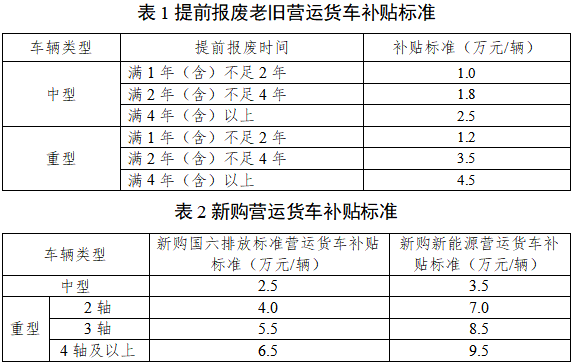

2025年3月18日,三部委(交通運輸部、國家發改委、財政部)聯合發布「關於實施老舊營運貨車報廢更新的通知」(也即貨車以舊換新政策),加快報廢高耗能高排放老舊貨車,對老舊營運貨車報廢更新給予資金補貼。「通知」明確支持國三、國四排放標準營運貨車更新,加快更新一批高標準低排放營運貨車。對提前報廢老舊營運貨車、提前報廢並更新購置國六排放標準貨車或新能源貨車、僅新購符合條件的新能源貨車,按照報廢車輛類型、提前報廢時間和新購置車輛動力類型等,實施差別化補貼標準。

相比2024版老舊營運貨車報廢更新政策,2025版貨車以舊換新政策最大的變化,就是對報廢更新的貨車範圍刪除「柴油」二字,這就意味着報廢及新購補貼都涵蓋天然氣中重卡,對於天然氣重卡市場而言無疑是巨大利好。燃氣重卡將在往年銷量大漲的基礎上迎來進一步爆發,全年銷量有望創造新紀錄,達到25萬-30萬輛的新高峯。

根據第一商用車網此前了解到的信息,今年1月至3月18日之前,大多數地區的貨車以舊換新並未實質性啓動與落地,究其原因,應該都是在等交通運輸部等三部委的政策文件出台。因此,「318」政策發布之後,各地「國四貨車以舊換新」的落地速度將會大大加快,快則將於4月份就見效,慢則將在5月份奏效,二季度重卡市場將會因為政策的刺激和推動而呈現出較為明顯的按年增長態勢。尤其是天然氣中重卡被納入到補貼範圍後,不少在「購二手車」還是「購新車」之間搖擺、猶豫的國四貨車用戶,很可能會最終倒向「購買天然氣新車」。由此而言,二季度以及下半年的重卡市場整體表現仍可期待。