2025年開年以來,港股技術性牛市下的創新藥企價值重估窗口開啓。

富途數據顯示,年內恒生指數累計漲幅超20%,恒生醫療保健指數更以超40%的階段漲幅跑在市場前列。這一輪上漲不僅是流動性改善和政策預期驅動的估值修復,更是全球資本對中國創新藥產業長期邏輯的重新定價。

隨着AI醫療技術突破、政策全鏈條支持及商業化兌現能力提升,國金證券發布研報稱,港股創新藥的「估值擴張彈性和空間」或強於A股。

在此背景下,一批長期被低估、兼具差異化創新管線與商業化潛力的藥企正成為市場焦點。這類企業的共性在於,通過技術護城河構建、商業化放量加速等優勢,正突破傳統估值框架,進入戴維斯雙擊通道。

近日,樂普生物發布的2024年財報驗證了這一邏輯。商業化產品快速放量、三大管線覆蓋腫瘤免疫治療前沿領域的差異化優勢,以及國際化合作的持續突破,不僅推動公司估值進入修復通道,更揭示了港股創新藥板塊價值重估的一大核心路徑。

PD-1爆發式增長3倍,商業化能力進階的「滾雪球」效應

2024年,樂普生物憑藉普佑恒®(普特利單抗注射液,HX008)的爆發式放量,全年公司實現收入約3.68億元,商業化能力進一步強化。

作為公司營收增長的絕對主力,普佑恒®年內收入高達約3億元,較2023年1億元的歷史基數實現3倍的跨越式增長。同時,CMG901許可的里程碑收入約2200萬元,CDMO收入約4550萬元,共同推動公司現金流進入良性循環。

在財務健康度方面,截至報告期末,公司現金及現金等價物約為4.0億元,與上年同期基本持平,為後續更多臨床管線推進等戰略佈局提供充足資金保障。

進一步來看,樂普生物商業化能力的進階體現在全鏈條體系構建上。

一方面,公司通過打造專業化營銷團隊,建立起覆蓋產品定位、品牌管理、學術推廣的完整商業化閉環。此前普佑恒®憑藉明確的臨床價值定位,早已成功納入2023年CSCO及CSGO指南,覆蓋黑色素瘤、MSI-H/dMMR實體瘤等核心適應症,獲得領域內頂級專家的臨床背書,為市場滲透奠定專業信任基礎。

另一方面,公司加速渠道網絡下沉,截至2024年底,已完成全國27個省級採購平台准入,各種銷售渠道覆蓋約81個核心城市。

從中不難判斷,依託普佑恒®已驗證的放量路徑及覆蓋全國的渠道網絡,疊加更多新增適應症帶來的市場擴容機遇,以及ADC等重磅管線逐步進入NDA階段,公司正在通過產品力和渠道力的共振效應,構建具備持續造血能力的商業引擎。

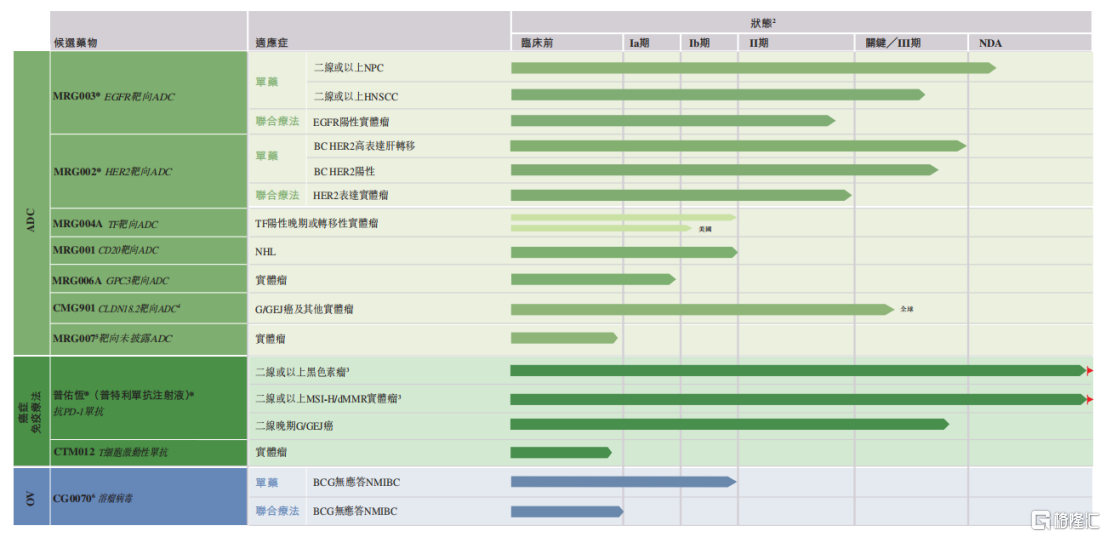

技術協同與臨床突破,三大差異化管線構築競爭壁壘

在穩步強化商業化能力的同時,樂普生物的研發管線正加速向臨床價值與商業潛力兼具的靶點聚焦。

目前,公司戰略性構建出「ADC+癌症免疫療法+溶瘤病毒」三大管線協同驅動的研發矩陣,並通過聯用策略探索治療窗突破。這種單藥療效驗證與聯合方案拓界的遞進式開發路徑,既降低了單一技術路線的風險敞口,又為後續商業化創造組合價值。

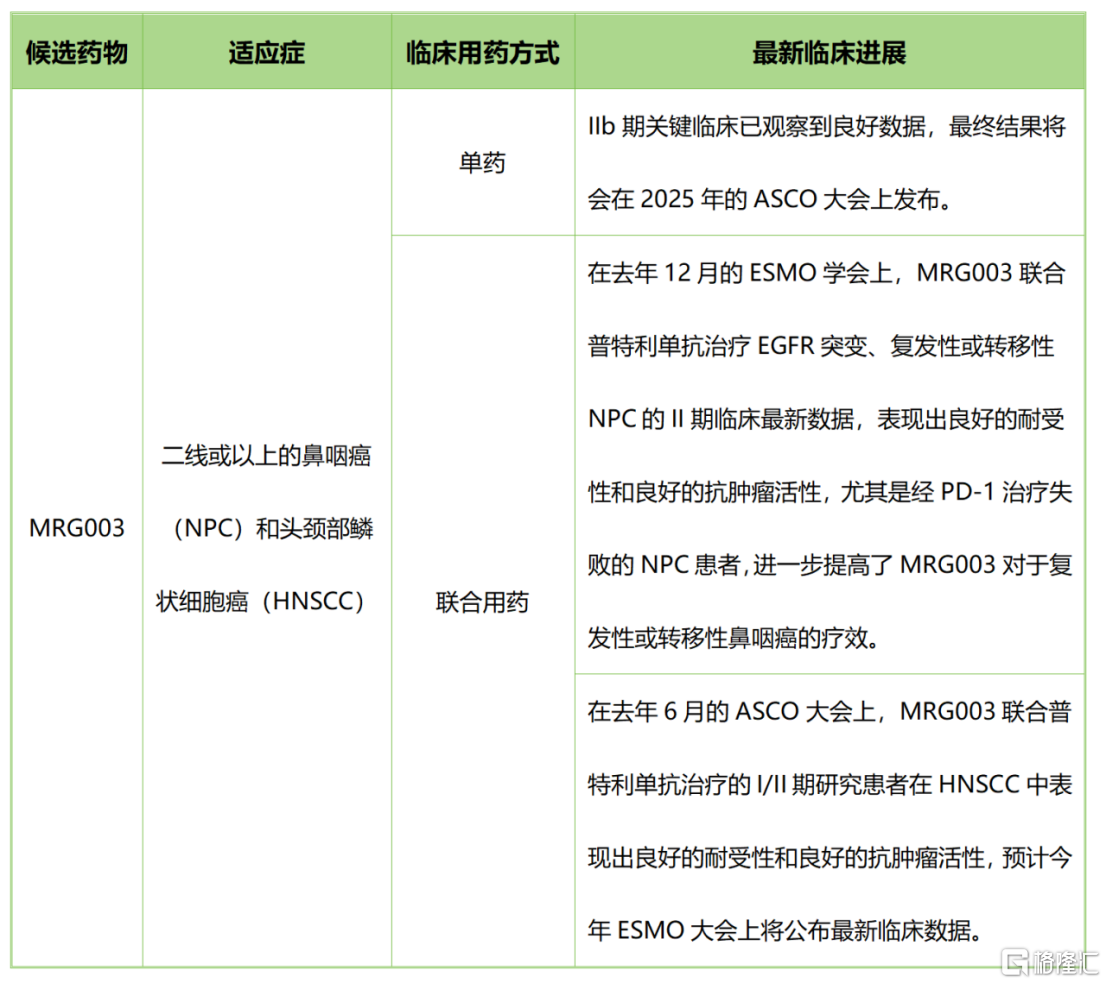

最為值得一提的,是其ADC管線的差異化突圍。

以即將商業化的核心產品MRG003為例,該藥物的ADC技術能夠通過高親和力EGFR單抗與MMAE毒素的vc鏈接體偶聯,精準鎖定鼻咽癌(NPC)、頭頸部鱗癌(HNSCC)等缺乏有效治療手段的適應症。

在臨床設計方面,其作用機制具有雙重競爭優勢,一方面,EGFR靶向設計可規避HER2等熱門靶點的同質化競爭;另一方面,毒素載荷的強效性使其展現出替代化療和逆轉耐藥的潛力。

臨床數據進一步驗證了其商業價值天花板。無論是在單藥治療還是聯合用藥方面,MRG003都展現出良好的臨床應用潛力。目前,MRG003在國內的上市申請已獲NMPA受理並納入優先審評,且還獲得FDA孤兒藥資格及快速通道資格,同時獲得CDE、FDA授予突破性治療藥物認定。

除了即將邁向收穫期的MRG003外,樂普生物後續ADC管線的梯隊佈局則進一步強化了競爭優勢。

(1)MRG004A:I/II期臨床,擁有跨癌種治療的突破潛力

針對組織因子(TF)這一泛實體瘤靶點設計,MRG004A通過抗體精準遞送毒素至腫瘤微環境,在胰腺癌(PC)、三陰性乳腺癌(TNBC)及宮頸癌(CC)等TF高表達瘤種中開闢差異化競爭路徑。

當前,MRG004A的中美雙報戰略已獲實質進展。除FDA授予PC適應症的快速通道及孤兒藥資格外,其在中國開展的I期臨床亦展現出良好療效。

2024年ASCO大會披露的I/II期數據顯示,MRG004A不僅在PC患者中觀察到顯著抗腫瘤活性,還對TNBC及CC患者有療效,為公司後續推進MRG004A的臨床奠定了基礎。

(2)MRG006A:I期臨床,潛在同類最佳靶向GPC3的ADC

目前,MRG006A正在國內進行I期臨床試驗,同時也已獲得FDA的IND批准。

在2024年AACR大會上,MRG006A的臨床前數據顯示,其在多種不同GPC3表達水平的肝癌CDX模型和PDX模型中均表現出強大且劑量依賴的抗腫瘤功能,同時還在探索性毒理學研究中表現出良好的耐受性。

(3)MRG007:臨床前階段,針對消化道癌的潛在同類最佳ADC

MRG007憑藉獨特的機制設計,在消化道癌的床前模型中表現出強大的抗腫瘤活性,並在IND支持性研究中顯示出良好的治療指數。

據悉,今年1月,樂普生物與ArriVent就MRG007達成合作,ArriVent獲得MRG007大中華區(包括中國大陸、中國香港、中國澳門和中國台灣)以外地區開發、製造和商業化的全球獨家權益。而樂普生物將有資格收取合計超12億美元的款項,包括首付款、開發、註冊和銷售等里程碑付款,以及基於大中華區以外地區淨銷售額的分級特許權使用費。

此次合作展現出雙重戰略價值,一方面,通過與深耕實體瘤賽道的ArriVent強強聯合,MRG007可藉助其全球臨床資源加速國際化進程。另一方面,高達12億美元的交易金額不僅反映國際藥企對樂普生物ADC創新藥物的認可,更通過首付、里程碑,以及銷售分成的彈性支付結構,實現短期現金流補充與長期收益綁定的平衡。

當然,在癌症免疫療法和溶瘤病毒領域,樂普生物也不斷通過技術協同延伸治療邊界,打開更多增量空間。

例如,新一代T細胞激動性抗CTM012依託於良好的臨床前研究數據,去年在中國及美國提交了CTM012的pre-IND申請。

CG0070作為一款具有雙重作用機制的溶瘤病毒免疫療法,目前公司正在中國已完成I期臨床試驗的患者入組,且獲CDE納入突破性治療,用於治療對卡介苗(BCG)無應答的高危非肌層浸潤性膀胱癌(NMIBC)患者。

同時,公司的美國合作伙伴CG Oncology也在進行鍼對該適應症的MRCT III期臨床研究,最新臨床結果顯示,接受單劑治療後任何時間達到完全緩解(CR)患者比例達75.5%(截至2025年1月20日)。

總體而言,樂普生物的研發戰略已形成清晰的閉環邏輯。從單一技術突圍轉向系統性能力構建,從本土市場驗證升級為全球價值兌現。相信隨着MRG003等更多管線陸續進入商業化階段,樂普生物的業績增長動能正在積聚。

政策紅利與資本回暖雙擊,行業共振下的估值彈性

站在行業周期視角審視,在政策支持與資本回暖的雙重驅動中,樂普生物的增長邏輯也更加清晰和明確。

一方面,政策支撐有望從中期維度帶動行業加速發展,也是板塊估值和情緒修復的重要催化。

例如,去年《全鏈條支持創新藥發展實施方案》的發布、今年初丙類目錄(主要聚焦創新程度很高、臨床價值巨大、患者獲益顯著)的提及、兩會政府報告中提及「制定創新藥目錄,支持創新藥和醫療器械發展」等,為行業發展提供了良好的生態環境。

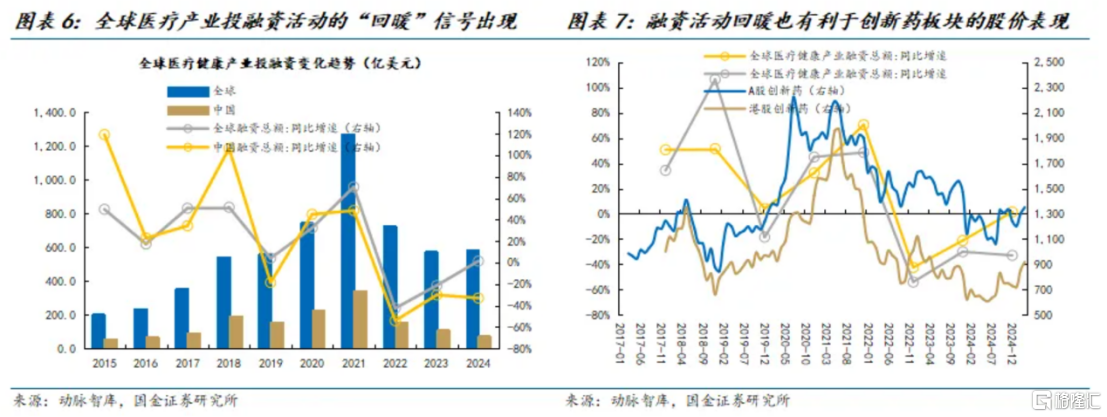

另一方面,全球醫藥產業投孖展活動回暖,亦有利創新藥企孖展現金流改善,從而提振估值。

國金證券指出,2024年全球醫療健康產業的孖展總額為582億美元左右,按年增加1.39%,經歷了2022年和2023兩年連續大幅度的萎縮後,按年增速企穩轉正標誌着投孖展活動的邊際回暖信號。結合歷史股價表現來看,在行業投孖展周期的明顯上行階段,創新藥板塊在資本市場上的表現往往都較為出色。

在這一大環境下,樂普生物已經處於業績與估值雙擊的臨界點,其憑藉商業化能力強化,以及三大管線矩陣的突破,正在按下價值重構的快進鍵。